La DIS-COLL: Indennità di Disoccupazione per Collaboratori e il Diritto all'Assistenza

Il panorama lavorativo italiano ha visto negli anni una crescente diversificazione delle forme contrattuali, tra cui spiccano le collaborazioni coordinate e continuative, spesso definite "a progetto" o "parasubordinate". Queste modalità, pur offrendo flessibilità e opportunità, sollevano interrogativi complessi riguardo alla tutela dei lavoratori in caso di perdita involontaria dell'occupazione, in particolare per quanto concerne l'accesso all'indennità di disoccupazione. In questo contesto, la DIS-COLL (Indennità di disoccupazione per collaboratori) emerge come uno strumento fondamentale, ma la sua applicazione e i requisiti per accedervi sono stati oggetto di evoluzioni normative e interpretative significative.

L'Origine e l'Evoluzione della DIS-COLL

L'indennità di disoccupazione per i collaboratori con rapporto di collaborazione coordinata e continuativa (DIS-COLL) è stata inizialmente istituita in via sperimentale dal Decreto Legislativo 4 marzo 2015, n. 22, all'articolo 15. Tale impostazione, caratterizzata da una provvisorietà, era particolarmente criticabile, poiché neppure in seguito al superamento del lavoro a progetto da parte del D.Lgs. n. 81/2015 vi sarebbe stata un'eliminazione tout-court del lavoro cd. parasubordinato.

Opportunamente, la legge n. 81 del 22 maggio 2017 ha reso la DIS-COLL una misura strutturale, integrando e modificando l'articolo 15 del D.Lgs. n. 22/2015. Successivamente, la Legge di Bilancio 2022 (Legge 30 dicembre 2021, n. 234, art. 1, comma 223) ha ulteriormente modificato la disciplina della DIS-COLL, apportando chiarimenti e integrazioni rilevanti. È possibile consultare la circolare INPS n. 3 del 4 gennaio 2022 per approfondimenti su queste modifiche.

La DIS-COLL è una prestazione erogata dall'INPS, Ente destinatario delle domande e titolare del procedimento di valutazione del ricorrere dei presupposti. Nel corso del tempo, numerosi provvedimenti hanno riguardato le modalità di accesso o fornito chiarimenti su specifici profili, tra cui la circolare INPS n. 115/2017, la circolare INPS n. 74/2016 e la circolare INPS n. 89/2017.

Chi Sono i Destinatari della DIS-COLL?

I destinatari della DIS-COLL sono principalmente i collaboratori coordinati e continuativi, nonché gli assegnisti di ricerca e dottorandi di ricerca con borsa di studio. Questi soggetti devono essere iscritti in via esclusiva alla Gestione separata dell'INPS, non essere pensionati e non essere titolari di partita IVA. Inoltre, devono aver perso involontariamente la propria occupazione.

È importante sottolineare che sono esclusi dalla platea dei beneficiari i titolari di partita IVA, gli amministratori, i sindaci e i revisori di società, associazioni e altri enti con o senza personalità giuridica, e i pensionati.

Requisiti per Accedere alla DIS-COLL

Per accedere al beneficio della DIS-COLL, i seguenti requisiti devono essere posseduti congiuntamente:

- Stato di disoccupazione al momento della domanda.

- Almeno un mese di contribuzione nel periodo che va dal 1° gennaio dell'anno civile precedente all'evento di cessazione dal lavoro fino al momento della cessazione. Questo requisito è stato riformato dal Decreto Legge 3 settembre 2019, n. 101, convertito con modificazioni in Legge 2 novembre 2019, n. 128.

Per comprendere meglio il requisito temporale della contribuzione, si consideri un esempio pratico: se un contratto di collaborazione cessa in data 31 marzo 2026, il periodo di osservazione per la ricerca del requisito contributivo va dal 1° gennaio 2025 (anno solare precedente la data di cessazione del rapporto di collaborazione) al 31 marzo 2025 (data di cessazione del rapporto di collaborazione). Nell'arco temporale così individuato, il lavoratore interessato dovrà possedere almeno un mese di contribuzione versata nella Gestione Separata INPS.

Durata e Importo della DIS-COLL

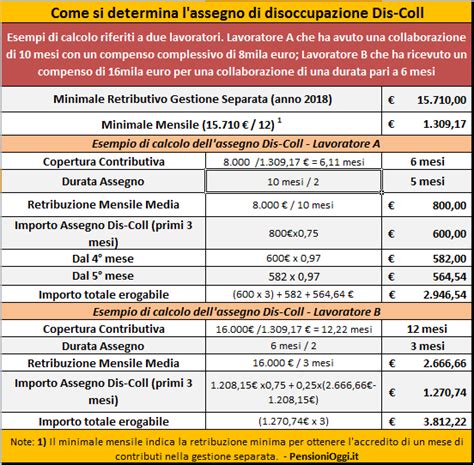

La durata della DIS-COLL è stata oggetto di modifiche significative. Con riferimento agli eventi di disoccupazione verificatisi a partire dal 1° gennaio 2022, la legge n. 234/2021 (legge di bilancio per il 2022) ha previsto che la durata dell'ammortizzatore sociale sia pari alla durata del contratto di collaborazione, calcolata dal 1° gennaio dell'anno civile antecedente la cessazione del rapporto di collaborazione e il giorno di cessazione del lavoro, entro un massimo di 12 mesi. Ai soli fini della durata, non sono computati i periodi di lavoro che hanno già dato luogo all'erogazione di una precedente DIS-COLL.

L'importo della DIS-COLL è pari al 75% del reddito medio mensile imponibile ai fini previdenziali. In particolare, la misura è pari al 75% del reddito dichiarato ai fini contributivi per l'anno della cessazione dal lavoro e per quello precedente, diviso per il numero di mesi di contributi, con specifici limiti. Ad esempio, nel 2026, se il reddito medio non supera i 1.456,72 euro mensili, l'indennità è pari al 75% di tale reddito; se si superano i 1.456,72 euro mensili, l'indennità è pari al 75% di tale reddito più il 25% della differenza tra reddito medio e 1.455,72€. L'indennità mensile, in ogni caso, non può superare una misura massima, che per il 2025 è pari a 1.562,82 euro mensili, e per il 2026 è pari a 1.584,70 euro mensili.

A partire dal sesto mese di fruizione, l'indennità viene decurtata del 3% ogni mese. Questa riduzione, nota come "decurtazione del 3%", è stata confermata dalla legge di bilancio 2022 per gli eventi di disoccupazione verificatisi a partire dal 1° gennaio 2022.

Modalità di Presentazione della Domanda e Decorrenza

La domanda per ottenere il beneficio della DIS-COLL deve essere presentata all'INPS in modalità telematica. Il termine di decadenza per la presentazione è di 68 giorni dalla cessazione del rapporto di collaborazione. L'indennità spetta a decorrere dall'8° giorno successivo alla cessazione della collaborazione o, qualora la domanda sia presentata successivamente a tale data, dal 1° giorno successivo alla data di presentazione della domanda (art. 15, commi 8-9).

È importante notare che alcuni eventi, come la presentazione della domanda per l'indennità di disoccupazione DIS-COLL relativa a un periodo in cui la società committente non aveva versato i contributi all'INPS, non determinano slittamento o sospensione del termine di presentazione della domanda e non incidono sulla decorrenza della stessa (circolare INPS 16 aprile 2007, n. 60).

Condizioni per la Permanenza del Beneficio e Decadenza

L'erogazione della DIS-COLL è condizionata alla permanenza dello stato di disoccupazione, nonché alla regolare partecipazione alle iniziative di attivazione lavorativa e ai percorsi di riqualificazione professionale proposti dai Servizi competenti (art. 15, comma 10).

La normativa contempla anche diversi casi di decadenza o sospensione dal beneficio:

Decadenza:

- Perdita dello stato di disoccupazione.

- Non regolare partecipazione alle iniziative di attivazione lavorativa e ai percorsi di riqualificazione professionale.

- Nuova occupazione con contratto di lavoro subordinato di durata superiore a 5 giorni.

- Inizio di una attività lavorativa autonoma, di impresa individuale o di un'attività parasubordinata senza provvedere alla comunicazione all'INPS entro 30 giorni dall'inizio dell'attività (o dalla presentazione della domanda di DIS-COLL, se l'attività preesisteva) del reddito previsto. In caso di mancata comunicazione, il beneficiario decade dal diritto alla DIS-COLL a decorrere dalla data di inizio dell'attività.

- Titolarità di trattamenti pensionistici diretti.

- Acquisizione del diritto all'assegno ordinario di invalidità, a meno che il lavoratore non opti per la DIS-COLL.

Sospensione:

- In caso di nuova occupazione con contratto di lavoro subordinato di durata non superiore a 5 giorni, la DIS-COLL è sospesa d'ufficio. Al termine del periodo di sospensione, è possibile riprendere a decorrere dal momento in cui era rimasta sospesa (art. 15, comma 11).

- In caso di inizio di lavoro autonomo o di impresa individuale, da cui derivi un reddito che corrisponde a un'imposta lorda pari o inferiore alle detrazioni spettanti ai sensi dell'art. 13 del Testo Unico delle imposte sui redditi (D.P.R. 22 dicembre 1986, n. 917), il lavoratore deve comunicare all'INPS entro 30 giorni dall'inizio dell'attività il reddito annuo previsto. In tal caso, la DIS-COLL è ridotta di un importo pari all'80% del reddito previsto, rapportato al periodo di tempo intercorrente tra la data di inizio dell'attività e la data in cui termina il periodo di godimento dell'indennità o, se antecedente, la fine dell'anno.

Tempi duri per i furbetti della NASPI: ecco le nuove regole dal 2025 🚫📑

Il Principio di Automaticità delle Prestazioni e i Contributi Effettivamente Accreditati

Un aspetto cruciale che distingue la DIS-COLL dall'indennità di disoccupazione per i lavoratori subordinati (NASpI) riguarda l'applicazione del principio di automaticità delle prestazioni previdenziali. La Cassazione, con la sentenza 18 marzo 2025 n. 7250, ha ribadito che ai fini del riconoscimento dell'indennità DIS-COLL, non si applica ai co.co.co. e ai lavoratori a progetto il principio di automaticità delle prestazioni previdenziali, stabilito dall’art. 2116, co. 1, c.c. per i lavoratori subordinati.

L'art. 15 del D.Lgs. n. 22/2015, infatti, nel disporre che l’indennità DIS-COLL sia rapportata al reddito imponibile ai fini previdenziali risultante dai versamenti contributivi effettuati e che sia corrisposta per un numero di mesi pari alla metà di quelli di contribuzione accreditati in un determinato periodo antecedente la cessazione del rapporto, conferisce rilievo ai soli contributi effettivamente accreditati. Ciò significa che, in assenza di versamenti contributivi effettivi da parte del committente, il collaboratore non potrà accedere alla DIS-COLL, anche se il rapporto di collaborazione è cessato. Questo principio tutela l'INPS da richieste basate su presunti versamenti e garantisce che le prestazioni siano erogate solo sulla base di contributi effettivamente percepiti e registrati.

Contributi Figurativi e Aliquote

Con riferimento agli eventi di disoccupazione intervenuti dal 1° gennaio 2022, la legge di bilancio 2022 ha riconosciuto una copertura figurativa utile ai fini pensionistici (diritto e misura) ai titolari dell'ammortizzatore sociale, originariamente esclusa. Questo rappresenta un importante miglioramento nella tutela previdenziale per i collaboratori.

Inoltre, a decorrere dal 1° gennaio 2022, per i collaboratori, gli assegnisti e i dottorandi di ricerca con borsa di studio che hanno diritto di percepire la DIS-COLL, nonché per gli amministratori e i sindaci, è dovuta un'aliquota contributiva pari a quella dovuta per la NASpI (art. 15, comma 15 quinquies).

Il Contratto a Progetto: Caratteristiche e Rapporto con la DIS-COLL

Il contratto a progetto, noto anche come Co.Co.Pro., rappresenta una forma di collaborazione autonoma tra un'azienda committente e un lavoratore. Questo tipo di contratto deve essere formalizzato per iscritto e contenere informazioni dettagliate sull'oggetto del progetto, la durata, il compenso e le modalità di pagamento. È fondamentale che il progetto sia ben definito e misurabile.

È importante sottolineare che il contratto a progetto non è un contratto di lavoro subordinato. Di conseguenza, i lavoratori con contratto a progetto, in linea di principio, non hanno diritto all'indennità di disoccupazione, a meno che non abbiano versato i contributi necessari in base ad altre forme contrattuali che danno diritto alla DIS-COLL. Questo è un aspetto critico da considerare per chi sceglie questa forma di collaborazione, poiché i lavoratori con contratto a progetto non godono delle stesse tutele previdenziali dei lavoratori subordinati, come malattia, ferie retribuite e indennità di disoccupazione.

La durata del contratto a progetto, secondo la normativa italiana, non può essere inferiore a 30 giorni né superiore a 36 mesi, e le proroghe sono consentite solo se il progetto lo richiede e devono essere formalizzate per iscritto. Il compenso è concordato tra le parti e specificato nel contratto, e non include il diritto alle ferie retribuite. È possibile recedere anticipatamente, ma le modalità devono essere specificate nel contratto stesso.

Considerazioni Finali e Importanza della Consapevolezza

La DIS-COLL rappresenta un importante strumento di sostegno al reddito per una categoria di lavoratori che, per la natura delle loro prestazioni, rischiano una minore protezione sociale rispetto ai dipendenti. Tuttavia, la complessità della normativa, i requisiti specifici e le interpretazioni giurisprudenziali rendono fondamentale per i lavoratori essere pienamente consapevoli dei propri diritti e delle proprie responsabilità.

La corretta formalizzazione dei contratti, il versamento puntuale dei contributi da parte dei committenti e la tempestiva presentazione delle domande sono passaggi cruciali per poter accedere e beneficiare di questa indennità. Inoltre, la continua evoluzione legislativa impone un aggiornamento costante per comprendere appieno le disposizioni vigenti e le eventuali modifiche che potrebbero impattare sulla propria situazione lavorativa e previdenziale. Per maggiori informazioni e per consultare la normativa aggiornata, è possibile fare riferimento al sito ufficiale dell'INPS (www.inps.it) e alle circolari e messaggi emessi dall'Istituto.

tags: #contratto #a #progetto #indennita #di #disoccupazione