La Scrittura Privata con Assegno a Garanzia: Validità, Implicazioni e Strumenti di Tutela

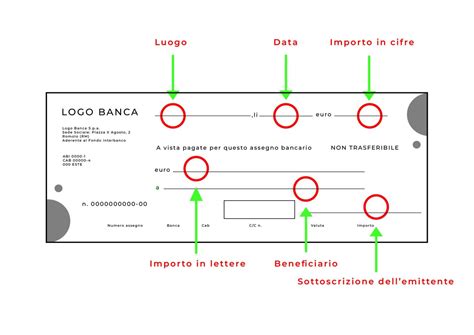

L'emissione di un assegno con la finalità di garantire l'adempimento di un'obbligazione è una pratica che, sebbene diffusa, si scontra con un consolidato orientamento giurisprudenziale che ne dichiara la nullità. La ragione di tale invalida è insita nella natura stessa dell'assegno, concepito dall'ordinamento giuridico quale mero mezzo di pagamento e non quale strumento di garanzia. Le parti, infatti, non sono legittimate a modificarne la funzione tipica, pena la nullità del patto che ne preveda un utilizzo difforme.

La Funzione Tipica dell'Assegno e la Nullità del Patto di Garanzia

Secondo un consolidato orientamento giurisprudenziale, l’assegno non può mai essere emesso a garanzia di un debito, per il dirimente motivo che alle parti non è consentito modificare la funzione tipica dell’assegno stesso, che è quella di un normale mezzo di pagamento delle obbligazioni. In buona sostanza, il patto con cui due soggetti si accordano per il rilascio di un assegno bancario a scopo di garanzia è nullo, perché è contrario alle norme imperative dell’ordinamento. Queste norme, come detto, conferiscono inderogabilmente all’assegno la natura di uno strumento di pagamento.

Il vizio di nullità colpisce, però, soltanto l’accordo delle parti, ma non anche l’assegno o il contratto nell’ambito del quale tale accordo è stato raggiunto. La conseguenza pratica di tale distinzione è che l'assegno vale comunque come promessa di pagamento. Di conseguenza, esso è un titolo pagabile a vista al portatore e può essere portato all’incasso in qualsiasi momento dal creditore. In altre parole, una volta dichiarato nullo il patto di garanzia, l’assegno non è altro che una promessa di pagamento (cfr., Cass., n. 4368/95). Spetterà, pertanto, all’emittente l’onere di dimostrare l’inesistenza del debito.

Principi Giurisprudenziali e l'Assegno Privo di Data

Tali principi di diritto sono stati ripetutamente affermati dalla giurisprudenza di legittimità. Secondo tale orientamento, “l’emissione di un assegno in bianco o postdatato, cui di regola si fa ricorso per realizzare il fine di garanzia - nel senso che esso è consegnato a garanzia di un debito e deve essere restituito al debitore qualora questi adempia regolarmente alla scadenza della propria obbligazione, rimanendo nel frattempo nelle mani del creditore come titolo esecutivo da far valere in caso di inadempimento -, è contrario alle norme imperative contenute negli artt. 1 e 2 del r.d. n. 1736 del 1933. Tale emissione dà luogo ad un giudizio negativo sulla meritevolezza degli interessi perseguiti dalle parti, alla luce del criterio della conformità a norme imperative, all’ordine pubblico ed al buon costume, enunciato dall’art. 1343 c.c. Sicché, non viola il principio dell’autonomia contrattuale sancito dall’art. 1322 c.c. il giudice che, in relazione a tale assegno, dichiari nullo il patto di garanzia e sussistente la promessa di pagamento di cui all’art. 1988 c.c.” (cfr., Cass., 24/05/2016, n. 10710; Cass., n. 4368/95).

Ne consegue che l’assegno privo di data è nullo quale titolo di credito. Tuttavia, nei rapporti tra traente e prenditore, esso vale a dimostrare la sussistenza di una promessa di pagamento a norma dell’art. 1988 c.c. Questo implica, di conseguenza, solo una presunzione "iuris tantum" dell’esistenza del rapporto sottostante, fino a che l’emittente non fornisca la prova dell’inesistenza, dell’invalidità o dell’estinzione di tale rapporto (cfr., Cass. 16.11.1990 n. 11100; Cass. 5.11.1990 n. 10617; Cass., n. 4368/95).

Ciò che viene a configurarsi, in altre parole, è una presunzione semplice inerente all’esistenza, tra le parti, di un rapporto di debito-credito. Per vincere tale presunzione, grava sul debitore l’onere della prova circa l’inesistenza o l’invalidità del rapporto stesso ovvero circa l’avvenuto adempimento della propria prestazione.

Legittimità del Comportamento del Creditore e la Ricevuta di Assegno

Ciò premesso, “deve essere ritenuto legittimo il comportamento del creditore che abbia posto all’incasso l’assegno privo di data consegnatogli dal debitore, inizialmente quale garanzia del proprio adempimento, a fronte del mancato assolvimento dell’onere probatorio indicato da parte del debitore medesimo” (cfr., Trib. Vicenza, Sez. II, 01/07/2010; Trib. Pistoia, ord.).

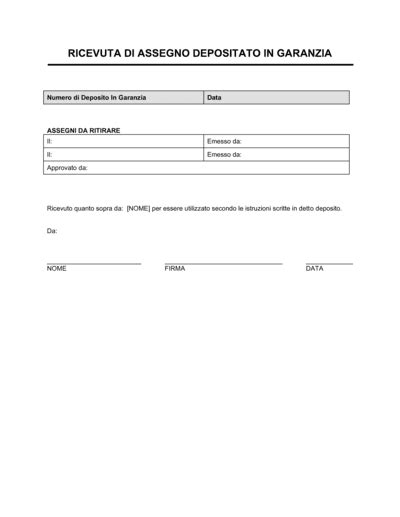

In questi casi, per una maggiore chiarezza e tutela delle parti, è possibile ricorrere a specifici documenti. Un esempio è la "Ricevuta di assegno depositato in garanzia". Questo documento, solitamente disponibile in formato MS Word e appartenente alla categoria finanza e contabilità, serve a formalizzare il deposito di un assegno a garanzia.

La struttura tipica di tale ricevuta include campi per:

- Numero di Deposito In Garanzia

- Data del deposito

- Dati relativi agli assegni da ritirare (Emesso da, Data, Emesso da)

- Firma dell'approvazione

L'utilizzo di tali moduli, spesso integrati in sistemi operativi aziendali o disponibili tramite piattaforme di gestione documentale, mira a creare documenti standardizzati che definiscono le operazioni aziendali, migliorando la chiarezza e l'efficienza.

La Scrittura Privata: Fondamento Legale e Valore Probatorio

La scrittura privata è un documento sottoscritto da una o più parti che assume un valore legale ai sensi dell'art. 2702 c.c. Questo articolo stabilisce che la scrittura privata "fa piena prova, fino a querela di falso, della provenienza delle dichiarazioni da chi l'ha sottoscritta, se colui contro il quale la scrittura è prodotta ne riconosce la sottoscrizione, ovvero se questa è legalmente considerata come riconosciuta".

Cos'è la Scrittura Privata

Per "scrittura privata" si intende un atto sottoscritto da una o più parti. Il suo particolare valore legale deriva dalla sua capacità di attestare la provenienza delle dichiarazioni da chi l'ha sottoscritta, purché tale provenienza sia legalmente riconosciuta.

Il Valore Legale della Scrittura Privata

Nella maggior parte dei casi, la scrittura privata ha valore legale e permette di stipulare contratti vincolanti tra le parti. Tuttavia, la legge stabilisce alcuni limiti. Ad esempio, non è possibile effettuare una donazione mediante scrittura privata, essendo richiesto l'atto notarile a pena di nullità. Inoltre, alcuni effetti, come quelli traslativi della proprietà immobiliare, non sono opponibili ai terzi fino a quando non intervenga una trascrizione, che può avvenire tramite atto notarile o autenticazione della scrittura privata. Se due parti sottoscrivono un contratto di compravendita di un immobile senza atto notarile, un terzo creditore di una delle parti potrebbe pignorare il bene, poiché l'effetto traslativo della proprietà non sarebbe loro opponibile in mancanza di pubblicità legale tramite trascrizione.

L'Efficacia Probatoria della Scrittura Privata

La scrittura privata, di per sé, non ha efficacia di prova legale. Tuttavia, secondo quanto previsto dall'articolo 2702 del codice civile, essa può assurgere a prova legale della provenienza delle dichiarazioni se colui contro il quale è prodotta ne riconosce la sottoscrizione, o se la sottoscrizione è legalmente considerata come riconosciuta. Alle condizioni viste, quindi, la scrittura privata può assumere l'efficacia di prova legale, pur limitatamente alla provenienza delle dichiarazioni e non anche alla loro veridicità.

Il Riconoscimento e il Disconoscimento della Scrittura Privata

L'efficacia di prova legale della scrittura privata è subordinata al ricorrere di una delle due seguenti condizioni: il riconoscimento o l'autenticazione. Il riconoscimento in un processo civile può avvenire in maniera esplicita dalla parte contro la quale la scrittura è prodotta, o tacitamente, quando la parte alla quale la scrittura è attribuita o contro la quale è prodotta è contumace o, se costituita, non la disconosce nella prima udienza o nella prima difesa successiva alla produzione.

La scrittura privata, per la sua natura, si rivela assai vulnerabile dal punto di vista probatorio. Ogni parte, in un giudizio civile, può disconoscere la propria sottoscrizione. Ciò obbliga l'altra parte che voglia avvalersi del documento non riconosciuto a chiederne la verificazione. Anche nel caso in cui la scrittura privata sia stata riconosciuta, autenticata o verificata, le parti hanno comunque la possibilità di contestarne la genuinità tramite la querela di falso.

La Scrittura Privata Autenticata

Un ulteriore caso in cui il documento acquisisce un inconfutabile carattere probatorio è quello dell'autenticazione. L'autenticazione è l'attestazione da parte di un notaio o di altro pubblico ufficiale che la sottoscrizione dei privati ha avuto luogo in sua presenza, previo accertamento dell'identità delle parti. L'autenticazione conferisce alla scrittura privata l'efficacia di prova legale circa la provenienza delle dichiarazioni e serve anche a rendere certa la data della sottoscrizione.

La Data Certa della Scrittura Privata

La data della scrittura privata, la cui sottoscrizione non sia stata autenticata, di norma non è certa. Essa diviene tale in alcuni casi specifici: ad esempio, dal giorno in cui la scrittura è stata registrata, o dalla data della morte o della sopravvenuta impossibilità fisica del sottoscrittore. Più in generale, la certezza della data può subentrare quando si verifica un evento che per sua natura rende certa l'anteriorità della formazione del documento.

Disconoscimento della scrittura privata art. 214 c.p.c.

Il Prestito Infruttifero tra Privati e la Scrittura Privata

Il prestito infruttifero è un accordo finanziario in cui una somma di denaro viene concessa senza l'applicazione di interessi, rendendolo una soluzione ideale per chi cerca un prestito senza interessi. Formalizzare un prestito infruttifero tra privati attraverso una scrittura privata è fondamentale per evitare incomprensioni o problemi legali.

Cos'è un Prestito Infruttifero

Questo tipo di prestito è detto "infruttifero" perché il prestatore non riceve alcun tipo di rendimento o profitto dal denaro prestato. La fiducia è un elemento fondamentale nei rapporti personali, soprattutto quando si tratta di supporto economico. Prestare o ricevere denaro da persone vicine è spesso visto come un gesto di aiuto reciproco e rafforzamento dei legami. Tuttavia, anche i rapporti più solidi possono essere messi alla prova in assenza di chiarezza sugli accordi presi.

Un prestito infruttifero tra parenti è una forma di finanziamento molto comune, soprattutto in contesti familiari dove la fiducia gioca un ruolo centrale. Si tratta spesso di un aiuto economico temporaneo per affrontare spese impreviste o progetti personali. Tuttavia, anche in ambito familiare, è consigliabile formalizzare l’accordo con una scrittura privata. Questo non solo tutela entrambe le parti, ma previene eventuali incomprensioni o dubbi futuri, specialmente in caso di conflitti patrimoniali o successori.

Il prestito tra privati è una soluzione sempre più diffusa per chi necessita di liquidità immediata senza ricorrere a istituti di credito. Questo tipo di prestito si basa su un accordo diretto tra due persone, con o senza interessi. Quando il prestito è senza interessi, assume la forma di un prestito infruttifero, particolarmente utile in situazioni in cui le parti si conoscono e si fidano reciprocamente. Tuttavia, è fondamentale regolare l’accordo tramite una scrittura privata per evitare controversie. Questo documento specifica i termini del prestito, le modalità di restituzione e, se necessario, eventuali garanzie.

Problematiche e Aspetti Fiscali

Anche se il prestito infruttifero può sembrare una soluzione semplice e priva di complicazioni, è importante considerare alcuni aspetti problematici. La mancanza di un accordo scritto potrebbe generare incomprensioni o difficoltà nel dimostrare l’esistenza del prestito in caso di controversie. Inoltre, senza una scrittura privata adeguata, potrebbero sorgere problemi legati alla tassazione o alla qualificazione fiscale del trasferimento di denaro.

Le transazioni non formalizzate tra privati possono sembrare immediate e prive di rischi, ma nascondono diverse insidie. L’assenza di un documento scritto può complicare la gestione di eventuali malintesi o richieste future. Inoltre, in caso di controversie, dimostrare l’esistenza di un accordo verbale diventa estremamente difficile.

La pratica di effettuare un prestito infruttifero, ovvero un prestito in cui non è previsto alcun interesse a favore del prestatore, è abbastanza comune tra privati, spesso all'interno dello stesso nucleo familiare o tra amici. Dal punto di vista civilistico, è interessante notare che un prestito di questo tipo può essere effettuato anche senza ricorrere a una formalizzazione specifica. Il principale ostacolo si manifesta nel caso di mancato rimborso del capitale prestato. Senza una scrittura privata che attesti le condizioni e l'esistenza del prestito, il soggetto che ha fornito la somma si trova in una posizione svantaggiata nel provare non solo di aver effettuato il prestito, ma anche di avere diritto alla restituzione della somma prestata.

Oltre alla dimostrazione dell'esistenza del prestito, la scrittura privata gioca un ruolo importante anche in altri scenari. Ad esempio, può servire a chiarire le ragioni per cui una determinata somma è stata trasferita a un altro soggetto. In assenza di un contratto di prestito infruttifero formalizzato, possono sorgere complicazioni legate a questioni di riciclaggio di denaro o relative alla tassazione dell'importo ricevuto. In sintesi, la formalizzazione di un prestito infruttifero attraverso una scrittura privata non è solo una precauzione legale per proteggere i diritti del prestatore, ma serve anche a salvaguardare il ricevente da potenziali implicazioni legali e fiscali.

In Italia, i trasferimenti di denaro tra privati sono regolati da una serie di norme fiscali e civilistiche che variano a seconda delle circostanze. Ad esempio, la normativa richiede attenzione particolare per evitare che somme trasferite senza documentazione vengano interpretate come redditi imponibili o attività illecite. La normativa fiscale italiana, specificatamente il D.P.R. 26 aprile 1986, n. 131, disciplina la tassazione dei prestiti infruttiferi erogati da privati che non operano nell'ambito della loro attività professionale o imprenditoriale. Tale normativa prevede l'obbligo di registrazione del mutuo, indipendentemente dalla forma con cui è stato redatto - sia essa una scrittura privata non autenticata, una scrittura privata autenticata, o un atto pubblico - entro un termine fisso di 20 giorni dalla data di stipula, applicando un'aliquota del 3%. In aggiunta, l'atto è soggetto all'imposta di bollo, calcolata in 16 euro per ogni quattro facciate di documento. Differenze emergono tuttavia nel caso di prestiti formati per corrispondenza. Per questi ultimi, la registrazione è necessaria solamente "in caso d'uso", secondo quanto previsto dalla Tariffa, Parte II, art. 1, lett. a, del D.P.R. 131/86. Si intende per "caso d'uso" situazioni quali il deposito dell'atto presso una cancelleria giudiziaria o amministrazioni pubbliche, a meno che tale deposito non sia obbligatorio per legge o non avvenga ai fini dell'adempimento di obblighi verso le stesse amministrazioni.

La realizzazione di un prestito fruttifero attraverso il semplice utilizzo di un bonifico bancario può introdurre una serie di problematiche sia sotto l'aspetto fiscale che civilistico. Dal punto di vista fiscale, la somma trasferita mediante bonifico potrebbe essere interpretata come un pagamento soggetto a tassazione, piuttosto che come un prestito. Dal punto di vista civilistico, il nucleo della questione riguarda la necessità per chi effettua il prestito (mutuante) di dimostrare non solo di aver trasferito la somma di denaro, ma anche l'esistenza di un diritto alla restituzione di tale somma. Questo implica la presenza di un "titolo del pagamento" che giustifichi l'obbligo di restituzione da parte del ricevente (mutuatario). La sentenza della Cassazione del 08/10/2021, n. 27372, evidenzia che il mutuante è tenuto a fornire prova non solo della consegna delle somme ma anche del titolo che obbliga la controparte alla restituzione. La Corte ha sottolineato l'importanza di evitare trasferimenti di ricchezza privi di una causa legittima, riaffermando il principio secondo cui non si possono giustificare passaggi patrimoniali ingiustificati. Nel caso in cui la domanda di restituzione venga respinta per mancanza di prova dell'obbligo pattuito, emerge il problema di determinare una causa valida che giustifichi il diritto del mutuatario a trattenere le somme ricevute.

Elementi Chiave di una Scrittura Privata per Prestito Infruttifero

Una scrittura privata per un prestito infruttifero dovrebbe contenere, tra gli altri, i seguenti elementi:

- Parti Coinvolte: Identificare chiaramente il prestatore e il beneficiario.

- Importo del Prestito: Specificare la somma esatta prestata.

- Durata: Definire il periodo di validità del prestito.

- Modalità di Rimborso: Dettagliare come e quando il prestito dovrà essere restituito (es. in un'unica soluzione, a rate mensili).

- Garanzia (Opzionale): Questa clausola stabilisce che il beneficiario fornisce una garanzia per il prestito. La garanzia può essere un bene tangibile, come un'auto o una casa, o una garanzia personale.

- Interessi: Questa clausola specifica che il prestito è concesso in modo infruttifero, quindi nessun interesse sarà addebitato sull'importo ricevuto come finanziamento.

- Interessi Moratori: Resta inteso tra le parti che il prestito è infruttifero nei limiti in cui il beneficiario rispetti le scadenze di restituzione. In caso di ritardo nel pagamento, potranno essere applicati interessi moratori.

Modelli di Documenti e Sistemi Operativi Aziendali

Per facilitare la redazione di documenti come le scritture private o le ricevute di deposito in garanzia, esistono piattaforme che offrono modelli predefiniti e strumenti di gestione documentale. Questi sistemi mirano a creare documenti standardizzati che definiscono le operazioni aziendali, migliorando la chiarezza e l'efficienza.

Accedere a migliaia di modelli aziendali e legali, personalizzarli e salvarli nel cloud, nonché condividerli con il team, sono funzionalità che permettono di risparmiare tempo, denaro e di creare costantemente documenti di alta qualità. L'adozione di un sistema operativo aziendale integrato, anziché l'utilizzo di strumenti sparsi, consente di operare con maggiore chiarezza e organizzazione.

Formalizzare un Finanziamento da una S.r.l.

Per formalizzare un finanziamento da una S.r.l. ai soci, è necessario redigere un contratto che specifichi in modo chiaro l’importo concesso, la durata dell’accordo e le modalità di rimborso, ad esempio se in rate o in un’unica soluzione. Nel contratto bisogna anche indicare se il finanziamento è fruttifero, con un tasso di interesse applicato, oppure infruttifero. Eventuali garanzie prestate dal socio possono essere incluse per maggiore tutela.

Prestito Aziendale Senza Interessi

Un prestito aziendale senza interessi deve essere regolato tramite una scrittura privata o una lettera di accordo tra il datore di lavoro e il dipendente. Il documento deve indicare l’importo del prestito, le modalità di restituzione attraverso trattenute mensili in busta paga e l’assenza di interessi applicati. È fondamentale specificare anche la durata del rimborso e le eventuali condizioni particolari, come la sospensione del pagamento in caso di cessazione del rapporto di lavoro. Questo modello garantisce chiarezza e trasparenza per entrambe le parti.

tags: #scrittura #privata #con #assegno #a #garanzia