Riforma Pensionistica: Analisi delle Categorie Escluse dall'Aumento dell'Età Pensionabile

La bozza della manovra 2025 introduce un aumento graduale dell’età pensionabile tra il 2027 e il 2028, ma con significative esclusioni per coloro che svolgono lavori gravosi o usuranti. Questo intervento normativo, che si inserisce in un contesto di crescente squilibrio demografico tra generazioni attive e non attive, mira a bilanciare la sostenibilità del sistema pensionistico con la tutela delle categorie professionali più esposte a condizioni di lavoro logoranti.

Il Contesto Demografico e la Necessità di Riforme

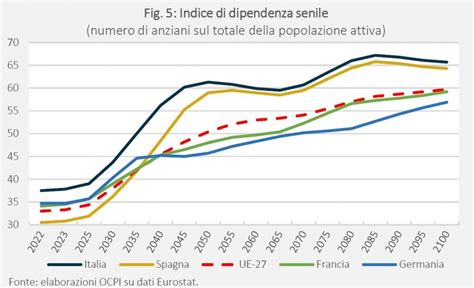

Le ultime previsioni Istat sul futuro demografico dell'Italia, diffuse a luglio 2024, evidenziano un quadro preoccupante: nel 2023, il rapporto tra lavoratori attivi (15-64 anni) e non lavoratori (0-14 e 65+ anni) è di circa 3 a 2. Si prevede che entro il 2050 questo rapporto si ridurrà drasticamente a circa 1 a 1. Questo squilibrio demografico, caratterizzato da un invecchiamento della popolazione e da un calo delle nascite, pone sfide considerevoli alla sostenibilità del sistema pensionistico, che si basa sul principio di ripartizione, ovvero sul finanziamento delle pensioni attuali con i contributi dei lavoratori attivi. Di fronte a questa realtà, diventa imperativo intervenire per garantire l'equilibrio finanziario del sistema e assicurare la corresponsione delle prestazioni future.

L'Adeguamento Graduale dell'Età Pensionabile

Il nodo pensioni torna anche quest'anno sul tavolo delle trattative per la messa a punto della manovra 2025. Nel Documento programmatico di bilancio (Dpb), il Ministero dell'Economia ha confermato che l'innalzamento dei requisiti scatterà, ma in maniera più graduale rispetto a quanto inizialmente previsto. Entrando nel dettaglio, la riforma prevede che per la generalità dei lavoratori, ovvero quelli privi dei requisiti specifici per lavori gravosi o usuranti, dal 2027 l'età di pensionamento salga di un mese, e dal 2028 di ulteriori due. L'aumento complessivo previsto sarà quindi di tre mesi, ma distribuito nell'arco di due anni. Questo meccanismo si applicherà non solo alla pensione di vecchiaia, ma anche a tutte le prestazioni previdenziali collegate ai requisiti anagrafici.

L'adeguamento alla speranza di vita, introdotto dalla riforma Dini del 1995 e perfezionato dalla riforma Monti-Fornero del 2011, è un meccanismo automatico che lega l'età pensionabile all'incremento della vita media della popolazione italiana. L'obiettivo è quello di arginare i costi sempre più alti della previdenza, garantendo che il periodo di erogazione della pensione sia proporzionato all'aspettativa di vita. La norma prevede che il momento della pensione venga progressivamente spostato in avanti sulla base delle analisi dell'ISTAT che definiscono la speranza di vita delle successive generazioni, con modifica dei requisiti anagrafici di accesso a tutte le tipologie di pensioni. In sostanza, più l'aspettativa di vita cresce (e con essa il periodo probabile di pagamento della pensione), più ritarda l'età in cui si può accedere al pensionamento.

Dal 2019 e fino al 2026, l'età per la pensione di vecchiaia è fissata a 67 anni per tutte le categorie e anche per ottenere l'assegno sociale. Dal 2027, l'età richiesta salirà a 67 anni e 1 mese, e dal 2028 a 67 anni e 3 mesi. Per avere la pensione di vecchiaia, al requisito anagrafico si aggiunge il requisito contributivo di 20 anni, per il quale sono validi i contributi lavorativi e quelli versati per riscatti di laurea, accrediti gratuiti del servizio militare, contribuzione figurativa correlata alla indennità di disoccupazione Naspi e maternità.

Per quanto riguarda la pensione anticipata ordinaria, si passerà invece a 42 anni e 10 mesi di contribuzione effettiva per gli uomini e 41 anni e 10 mesi per le donne fino al 2026. Dall'1 gennaio 2027, i requisiti saliranno a 42 anni e 11 mesi di contribuzione effettiva per gli uomini e 41 anni e 11 mesi per le donne. Dall'1 gennaio 2028, si richiederanno 43 anni e 1 mese per gli uomini e 42 anni e 1 mese per le donne.

L'adeguamento interesserà anche la pensione di vecchiaia contributiva e la pensione anticipata contributiva, destinate a chi ha iniziato a lavorare dopo il 1995, i cosiddetti "contributivi puri". Nel primo caso, dal 2027 serviranno 71 anni e 1 mese di età con almeno 5 anni di contributi, e dal 2028 71 anni e 3 mesi. Nel secondo caso, si richiederanno 64 anni e 1 mese di età e 20 anni e 1 mese di contribuzione effettiva, che diventeranno 64 anni e 3 mesi di età e 20 anni e 3 mesi di contribuzione dal 2028.

Le Esclusioni: Lavori Gravosi e Usuranti

Come accennato in apertura, il testo della bozza della manovra prevede esplicitamente delle esclusioni, ovvero coloro che svolgono lavori gravosi oppure usuranti, qualificati come tali dalla legge vigente. Almeno per il momento, gli appartenenti a tali categorie continueranno a beneficiare di un congelamento dell'età pensionabile rispetto agli aumenti previsti per la generalità dei lavoratori.

I lavori usuranti sono identificati dal decreto legislativo n. 67 del 2011, e annoverano tra gli altri i lavoratori notturni e gli addetti alla catena di montaggio. La Legge di Stabilità 2017 ha poi istituito una seconda categoria, quella dei lavori gravosi, che include figure professionali caratterizzate da elevata fatica fisica o da condizioni operative difficili. La Legge di Bilancio 2018 (n. 205/2017) ha ulteriormente esteso la platea, includendo i lavoratori marittimi, i pescatori, gli operai agricoli e siderurgici. Si tratta di categorie per le quali le condizioni di lavoro restano particolarmente logoranti, tanto da giustificare un trattamento previdenziale differenziato.

Tra le professioni considerate usuranti o gravose, e quindi esentate dall'aumento dell'età pensionabile, figurano ad esempio:

- Lavoratori notturni: Coloro che svolgono la loro attività lavorativa durante la notte, in modo continuativo o a turni.

- Addetti alla catena di montaggio: Lavoratori impiegati in attività ripetitive e faticose su linee di produzione.

- Lavoratori edili: Operai impegnati in cantieri, esposti a rischi fisici e ambientali.

- Facchini e addetti allo spostamento merci: Professionisti che svolgono attività di carico e scarico, con elevato sforzo fisico.

- Gruisti: Operatori di macchinari per il sollevamento di carichi pesanti.

- Infermieri e ostetriche (su turni): Personale sanitario che opera in condizioni di stress e turni prolungati.

- Lavoratori marittimi e pescatori: Categorie esposte a rischi legati all'ambiente di lavoro e a turni irregolari.

- Operai agricoli e siderurgici: Lavoratori impiegati in settori ad alta intensità di lavoro fisico e con potenziali rischi per la salute.

È fondamentale sottolineare che l'elenco dei lavori usuranti e gravosi non è statico, ma viene aggiornato periodicamente per tenere conto dei cambiamenti del mercato del lavoro e delle nuove evidenze legate al rischio di infortuni e allo sforzo psicofisico richiesto da alcune mansioni.

Categorie Specifiche e Modifiche Normative

Il testo della bozza della manovra prevede che per il personale militare delle forze armate, inclusi carabinieri, guardia di finanza, polizia e vigili del fuoco, è previsto - oltre all’aumento generale - un incremento aggiuntivo di un mese per il 2028, di un ulteriore mese per il 2029 e di un ulteriore mese a decorrere dal 2030. Questo significa che, pur rientrando in categorie con particolari esigenze, anche queste figure professionali subiranno un adattamento dei requisiti, seppur con tempistiche e modalità che potrebbero differire rispetto alla generalità dei lavoratori.

Un aspetto rilevante riguarda i vigili urbani, per i quali scatterà invece l’aumento dell’età pensionabile. Questo esclude questa categoria dall'eccezione prevista per i lavori gravosi o usuranti, nonostante le potenziali difficoltà e i rischi associati al loro impiego.

Come andare in pensione prima: tutte le possibilità

Modifiche Recenti e Misure Abrogate

La riforma pensionistica ha subito diverse riscritture, portando a modifiche significative rispetto alle proposte iniziali. Dopo forti contrasti nella maggioranza, la terza riscrittura della parte della manovra che riguarda le pensioni cancella una importante novità introdotta un anno fa: la possibilità, per chi sta interamente nel sistema contributivo, di cumulare i contributi ai fondi pensione con quelli all’Inps per lasciare il lavoro a 64 anni, a condizione di raggiungere un assegno pensionistico almeno pari a tre volte il minimo (con riduzioni per le donne con figli). Di conseguenza, vengono eliminate due misure del primo maxiemendamento del governo finalizzate proprio a finanziare la spesa stimata nel medio periodo per i pensionamenti a 64 anni.

Il secondo maxiemendamento del governo, presentato in commissione Bilancio del Senato, mantiene invece il meccanismo del silenzio-assenso, che scatterà dal prossimo primo luglio, per facilitare il conferimento ai fondi di previdenza integrativa del Tfr dei neoassunti.

Arrivano poi alcune modifiche sulla dimensione delle aziende obbligate a trasferire il Tfr non dirottato alla previdenza integrativa al Fondo presso l’Inps (anziché tenerlo in azienda). Dal primo gennaio 2026, l'obbligo, attualmente scattante per le imprese con più di 50 dipendenti, si estenderà a quelle che "negli anni successivi a quello di avvio dell’attività, hanno raggiunto o raggiungano la soglia dimensionale dei 50 dipendenti".

Riscatto Laurea e Finestra Pensionistica: Le Misure Penalizzanti

Il nuovo maxiemendamento cancella la stretta sulle lauree brevi (3 anni) prevista nel primo maxiemendamento. Quest'ultima prevedeva che, dal 2031, in caso di riscatto, ai fini del calcolo del requisito degli anni di contributi per andare in pensione, sarebbero stati tagliati sei mesi, con un aumento progressivo del taglio fino a 30 mesi dal 2035. A regime, su un riscatto di tre anni, solo sei mesi sarebbero serviti a raggiungere la pensione prima.

Marcia indietro del governo anche sull’altra norma penalizzante: l’allungamento della durata della «finestra», ovvero il periodo tra il raggiungimento dei requisiti per la pensione anticipata e la decorrenza dell’assegno. La finestra, che ora è di tre mesi, sarebbe salita a 4 mesi dal 2032, a 5 dal 2034 e infine a sei mesi dal 2035. Anche questa misura puntava a scoraggiare le pensioni anticipate. Nel 2035, con la stretta su riscatti e finestra, lo Stato sarebbe arrivato a risparmiare 2 miliardi.

Tagli ai Fondi per Precoci e Usuranti

Per recuperare risorse, dopo aver rinunciato a quelle che sarebbero arrivate con la stretta su riscatti e finestra, il governo ha deciso di tagliare i fondi stanziati per i lavoratori precoci (un anno di lavoro prima dei 19 anni) e che svolgono attività usuranti, i quali possono lasciare il lavoro prima degli altri. Per i precoci, il testo iniziale del ddl di Bilancio già prevede un taglio di 20 milioni nel 2027, 60 nel ‘28 e 90 dal ‘29. Ora si aggiungono: 90 milioni annui fino al 2032, 140 nel ‘33 e 190 dal 2034.

La Pensione Anticipata Flessibile e le Condizioni di Accesso

Anche per il 2025 sarà possibile accedere alla pensione anticipata flessibile (c.d. Pensione anticipata contributiva), destinata ai lavoratori soggetti al regime interamente contributivo (che hanno contributi versati solo dopo il 1995). I requisiti sono: 64 anni di età e 20 anni di contributi versati (non figurativi), con un importo minimo dell'assegno pari a 3 volte l'assegno sociale (circa 1.600 euro nel 2025), ridotto a 2,8 volte per le donne con un figlio e 2,6 volte per le donne con due o più figli.

Una novità importante è che, ai fini del raggiungimento dell'importo soglia, su richiesta dell'assicurato, può essere computato anche il valore teorico di una o più prestazioni di rendita di forme pensionistiche di previdenza complementare cui l'assicurato abbia aderito. Si prevede inoltre un tetto massimo di assegno erogabile fino all'età della pensione di vecchiaia, pari a 5 volte il minimo (nel 2024 quindi, tetto di 2.993 euro lordi mensili).

È tuttavia necessario che l'importo della pensione sia pari a 3 volte il valore dell’assegno sociale (circa 1.600 euro nel 2025), ridotto a 2,8 volte per le donne con un figlio e 2,6 per le donne con due o più figli. Come novità dell’ultima ora, è stata abrogata la possibilità di cumulare la rendita della previdenza complementare per raggiungere la soglia minima e uscire così anticipatamente dal lavoro a 64 anni.

Le Altre Modalità di Pensionamento

- Pensione di Vecchiaia Contributiva: Raggiungibile nel 2026 a 71 anni con soli 5 anni di contributi versati, non precedenti il 1996 (esclusi i figurativi).

- Pensione Anticipata Ordinaria: Accessibile a qualsiasi età con 42 anni e 10 mesi di contributi versati per gli uomini e 41 anni e 10 mesi per le donne, con una finestra mobile di tre mesi.

- Isopensione: Fruibile nelle grandi aziende (con più di 15 dipendenti) interessate ad anticipare la pensione di una parte del personale, per i lavoratori che raggiungano i requisiti minimi per la pensione di vecchiaia nei 7 anni successivi.

- APE Sociale: Possibilità di anticipo pensionistico riservata a lavoratori delle categorie deboli: disoccupati, disabili (per almeno il 74%), "caregiver" (chi assiste parenti di primo o secondo grado con disabilità o gravi patologie invalidanti) e addetti a mansioni gravose. I requisiti modificati dal 2024 sono: 63 anni e 5 mesi di età (con sconto per le donne con figli) e almeno 30/36/32 anni di contributi versati (in base alla categoria).

Incremento delle Pensioni Minime

Dal 2026 è previsto un aumento di circa 20 euro mensili per le pensioni minime. L'incremento delle maggiorazioni sociali per pensionati di età pari o superiore a 70 anni con redditi bassi e per le persone con disabilità sarà pari a 20 euro al mese, in sostituzione degli 8 euro previsti per il solo 2025 dalla Legge di Bilancio 2025.

Proroga dell'APE Sociale

È invece confermata la proroga al 31 dicembre 2026 dell’APE sociale nella versione prevista dalla Legge di Bilancio per il 2025, con requisito anagrafico di 63 anni e 5 mesi per i soggetti che si trovino in condizioni di disoccupazione, assistenza a familiare con disabilità che necessita di sostegno intensivo, riduzione della capacità lavorativa per invalidità grave, dipendenti per lavori usuranti individuata dalla normativa.

In conclusione, la riforma pensionistica del 2025 introduce un adeguamento graduale dell'età pensionabile, ma con un occhio di riguardo per le categorie professionali più esposte a lavori gravosi e usuranti, le quali continueranno a beneficiare di un trattamento previdenziale differenziato. Le modifiche normative mirano a garantire la sostenibilità del sistema, tenendo conto al contempo delle specificità e delle difficoltà affrontate da diverse categorie di lavoratori.

tags: #categorie #escluse #riforma #pensionistica