L'Assegno di Mantenimento per i Figli: Guida Completa al Calcolo, alla Dichiarazione ISEE e alle Detrazioni Fiscali

L'obbligo genitoriale di mantenere i propri figli rappresenta un dovere legale che persiste anche in caso di separazione o cessazione della convivenza. Questo principio fondamentale si traduce, in molteplici circostanze, nella corresponsione di un assegno di mantenimento, un contributo economico destinato a garantire il benessere materiale e morale dei minori. Comprendere nel dettaglio le dinamiche relative al calcolo, alla dichiarazione ai fini ISEE e alle eventuali implicazioni fiscali di tale assegno è cruciale per entrambi i genitori, al fine di adempiere correttamente ai propri obblighi e tutelare al meglio gli interessi dei figli.

Fondamenti dell'Assegno di Mantenimento

L'assegno di mantenimento per i figli, più propriamente definito come contributo al mantenimento, è un importo forfettario che i genitori sono tenuti a versare per sostenere le esigenze dei propri figli. Tale obbligo, sancito dalla legge, non viene meno in seguito alla separazione, sia essa consensuale o giudiziale, né in caso di cessazione di una convivenza. Il giudice, nell'interesse preminente del minore, ha la facoltà di attribuire l'assegno di mantenimento anche senza una specifica richiesta da parte di uno dei genitori.

Separazione e Convivenza: Modalità di Determinazione dell'Assegno

Nel contesto di una coppia sposata che intraprende un percorso di separazione, l'assegno di mantenimento può essere stabilito attraverso diverse vie. Nella separazione consensuale, i coniugi raggiungono un accordo che disciplina sia gli aspetti patrimoniali sia quelli personali, includendo la definizione dell'importo dell'assegno per i figli e la ripartizione delle spese straordinarie. In scenari particolari, come il collocamento alternato dei figli, le parti potrebbero persino optare per un mantenimento diretto, escludendo la corresponsione di un assegno periodico.

Qualora, invece, le parti non riescano a raggiungere un accordo, si procede con la separazione giudiziale. In questo caso, sarà il giudice a determinare l'importo dell'assegno periodico e a stabilire le modalità di ripartizione delle spese straordinarie, sempre tenendo in considerazione l'interesse superiore dei figli.

Per quanto riguarda le coppie non sposate che cessano la convivenza, i genitori non necessitano di un procedimento di separazione formale per regolare i rapporti personali e patrimoniali relativi ai figli. Tuttavia, qualora non vi sia accordo, possono rivolgersi al giudice per ottenere una regolamentazione che tuteli gli interessi dei minori, inclusa la determinazione di un contributo al mantenimento.

Il Calcolo dell'Assegno di Mantenimento: Fattori Determinanti

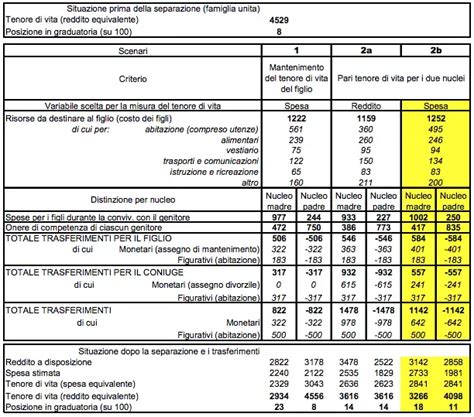

È fondamentale chiarire che non esiste un modello matematico standardizzato per il calcolo dell'assegno di mantenimento. Non vi sono criteri matematici precisi che consentano di prevedere con esattezza l'importo che verrà stabilito dal Tribunale. La determinazione del contributo si basa su una valutazione complessiva di diversi fattori, tra cui:

- La condizione economica dei genitori: Questo è un elemento cardine. L'obiettivo è garantire ai figli un tenore di vita che sia il più possibile simile a quello goduto durante la convivenza dei genitori. Pertanto, la capacità economica di entrambi i genitori viene attentamente valutata.

- Il tempo di permanenza dei figli con ciascun genitore: Se i figli trascorrono tempi equivalenti con entrambi i genitori, le spese ordinarie tendono a essere condivise. Tuttavia, anche in queste circostanze, potrebbe essere necessario un assegno di mantenimento per bilanciare le disparità economiche tra i genitori e coprire le spese ordinarie del genitore che riceve il contributo.

- Le esigenze dei figli: Vengono considerate le necessità ordinarie e straordinarie dei figli, che includono vitto, alloggio, vestiario, istruzione, attività sportive, ricreative e sanitarie.

Secondo la giurisprudenza consolidata (Cass. 16351/2018; Cass. 12308/2007; Cass. 99/2001), l'assegno di mantenimento versato mensilmente non va inteso come un mero rimborso delle spese sostenute dal genitore affidatario in un determinato mese. Esso costituisce, piuttosto, la rata di un assegno annuale, calcolato in base alle esigenze complessive della prole.

La Durata dell'Obbligo di Mantenimento

Il diritto al mantenimento dei figli a carico dei genitori non è illimitato nel tempo. Esso cessa con il raggiungimento dell'indipendenza economica da parte dei figli stessi (Cass. Ord. 17738/2015). Tuttavia, il concetto di indipendenza economica non è sempre univoco. Il giudice deve valutare le circostanze specifiche che giustificano la continuazione dell'obbligo, considerando che «il diritto del figlio si giustifica nei limiti del perseguimento di un progetto educativo e di un percorso di formazione, nel rispetto delle sue capacità, inclinazioni e aspirazioni, compatibili con le condizioni economiche dei genitori» (Cass.).

Un'occupazione del figlio, anche se precaria e non in grado di garantire continuità reddituale, non esclude automaticamente il diritto al mantenimento. Qualora il figlio perda il diritto al mantenimento, ma si trovi in stato di bisogno, avrà sempre la possibilità di richiedere un assegno alimentare ai sensi dell'art. 433 e seguenti del Codice Civile.

VERSAMENTO DELL'ASSEGNO DI MANTENIMENTO DIRETTAMENTE AL FIGLIO MAGGIORENNE: QUANDO È POSSIBILE?

L'Assegno di Mantenimento e l'ISEE: Dichiarazione e Implicazioni

La compilazione della Dichiarazione Sostitutiva Unica (DSU) ai fini dell'Indicatore della Situazione Economica Equivalente (ISEE) richiede una corretta dichiarazione degli assegni di mantenimento. L'ISEE è uno strumento essenziale per valutare la situazione economica delle famiglie e accedere a prestazioni sociali agevolate.

Quadro FC5 della DSU: Assegni Periodici

Nelle istruzioni per la compilazione della DSU, nel Quadro FC5 vanno inseriti gli importi relativi agli assegni periodici destinati al coniuge e ai figli, effettivamente percepiti o corrisposti nel secondo anno solare precedente la presentazione della DSU.

È importante distinguere:

- Assegni per il mantenimento dei figli: Questi vanno dichiarati nella prima sezione del Quadro FC5, poiché si riferiscono a contributi destinati ai figli. L'articolo 4 del DPCM n.159 del 2013, al comma 2 lettera e), specifica che si tratta di "assegni per il mantenimento di figli effettivamente percepiti".

- Assegni per il mantenimento del coniuge: Questi sono generalmente inclusi nel reddito complessivo del percettore, in quanto già rilevati dall'Agenzia delle Entrate. Pertanto, non vanno inseriti separatamente nel Quadro FC5 per quanto riguarda la loro percezione.

La corretta dichiarazione degli assegni percepiti è fondamentale. Se il reddito percepito tramite assegni si riduce di almeno un quarto del suo valore, è possibile richiedere l'ISEE corrente, che riflette la situazione economica più recente e peggiorata, portando a un calcolo del nuovo ISEE più vantaggioso.

Compilazione della DSU e Precompilazione

La DSU può essere compilata manualmente o, in molti casi, si può beneficiare della precompilazione dei dati. Accedendo al "Portale unico ISEE" con SPID, CIE (Carta d'Identità Elettronica) o CNS (Carta Nazionale dei Servizi), è possibile ottenere la DSU precompilata. I dati si riferiscono generalmente a due anni prima (es. per l'ISEE 2024, si considerano i redditi 2022).

Dopo l'invio, tutti i membri maggiorenni della famiglia devono autorizzare la precompilazione dei dati tramite le proprie credenziali digitali. In alternativa, è possibile fornire manualmente alcuni dati, definiti "elementi di riscontro". Solo dopo la conferma, i dati precompilati diventano disponibili per la verifica, la modifica e l'aggiunta di dettagli.

Per ottenere l'ISEE standard, necessario per la maggior parte delle agevolazioni, è sufficiente compilare la DSU mini. In situazioni particolari, potrebbe essere richiesta la DSU integrale.

Detrazioni Fiscali e Assegno di Mantenimento

La normativa fiscale prevede diverse disposizioni riguardo agli assegni di mantenimento, con differenze sostanziali tra quelli destinati all'ex coniuge e quelli per i figli.

Assegno di Mantenimento all'Ex Coniuge

Se la sentenza del giudice stabilisce il versamento di un assegno di mantenimento mensile all'ex coniuge, l'intero importo versato è deducibile dal reddito imponibile del genitore obbligato. Questo significa che si riduce la base su cui calcolare l'Irpef, con conseguente minore imposta da pagare. Questa regola vale anche se il tribunale ha previsto un adeguamento automatico dell'assegno periodico.

L'eccezione a questa regola riguarda gli assegni versati una tantum (in un'unica soluzione al momento della separazione), che non sono deducibili, anche se rateizzati. Inoltre, le spese per l'affitto e le spese condominiali del coniuge separato, se poste a carico dell'altro genitore per decisione del giudice, sono equiparate all'assegno di mantenimento e pertanto anch'esse deducibili.

Assegno di Mantenimento per i Figli

Gli assegni per il mantenimento dei figli, a differenza di quelli per l'ex coniuge, non sono di per sé deducibili o detraibili. Questo perché la legge prevede già una detrazione specifica per i figli a carico (art. 12 del TUIR). Il versamento dell'assegno di mantenimento ai figli, infatti, aumenta la base imponibile su cui calcolare l'Irpef per il genitore che lo versa, a meno che non si tratti di un versamento una tantum.

Aspetti Dettagliati delle Detrazioni Fiscali per Lavoro Dipendente e altre Detrazioni

La normativa fiscale italiana prevede specifiche detrazioni per i redditi di lavoro dipendente e per altre categorie di contribuenti. Queste detrazioni si applicano al reddito complessivo e possono essere influenzate da altri fattori, come la presenza di figli a carico.

Per i redditi di lavoro dipendente, la detrazione si calcola in base a scaglioni di reddito. Ad esempio, per redditi fino a 15.000 euro, la detrazione è pari a 1.725 euro. Per redditi superiori a 15.000 euro ma inferiori a 28.000 euro, la detrazione è calcolata con una formula che tiene conto della differenza tra 1.725 euro e un importo che aumenta all'aumentare del reddito. Per redditi oltre i 28.000 euro, la detrazione è pari a 700 euro, ma solo se il reddito complessivo non supera i 40.000 euro.

Esistono poi ulteriori detrazioni, come quelle previste per i redditi di lavoro dipendente (art. 13, comma 1 del TUIR) e quelle per i redditi assimilati a quelli di lavoro dipendente. Per i pensionati, vi sono detrazioni specifiche, differenziate anche in base all'età (ad esempio, pensionati con meno di 75 anni).

La legge finanziaria 2008 (legge 24-12-2007 n. 244) ha introdotto una speciale detrazione fiscale per il coniuge percettore di assegno di mantenimento, basata sul proprio reddito complessivo. Questa detrazione è decrescente all'aumentare del reddito complessivo.

Gestione delle Spese Straordinarie

Oltre all'assegno di mantenimento ordinario, è prassi comune che i genitori contribuiscano alle spese straordinarie dei figli. Queste includono, ad esempio, spese mediche non coperte dal Servizio Sanitario Nazionale, spese scolastiche (libri, materiale didattico, gite), attività sportive e ricreative, e spese per cure dentistiche o ortodontiche.

La ripartizione di tali spese viene solitamente concordata tra i genitori o stabilita dal giudice in sede di separazione o divorzio. Spesso si prevede una ripartizione in percentuale (ad esempio, 50% ciascun genitore), ma la decisione finale dipenderà dalle capacità economiche di entrambi e dalle specifiche esigenze dei figli. È fondamentale conservare la documentazione relativa a queste spese per poterle eventualmente presentare in caso di contestazioni.

Aggiornamento dell'Assegno di Mantenimento

Le esigenze dei figli e la situazione economica dei genitori possono variare nel tempo. Per questo motivo, l'importo dell'assegno di mantenimento non è statico e può essere oggetto di revisione. Sia il genitore che versa l'assegno, sia quello che lo percepisce, possono richiedere al giudice un aumento o una riduzione dell'importo qualora si verifichino cambiamenti significativi nelle circostanze che hanno portato alla sua determinazione originaria. Tali cambiamenti possono includere, ad esempio, un aumento o una diminuzione del reddito dei genitori, l'insorgere di nuove spese straordinarie significative, o il raggiungimento di una maggiore autonomia economica da parte dei figli.

La giurisprudenza ha più volte ribadito la necessità di una rivalutazione periodica degli assegni di mantenimento, soprattutto in presenza di indici inflattivi significativi, per garantire che il potere d'acquisto del contributo rimanga adeguato nel tempo.

Considerazioni Finali

L'assegno di mantenimento per i figli è uno strumento essenziale per garantire la tutela dei minori in seguito alla separazione o alla cessazione della convivenza dei genitori. La sua determinazione si basa su una complessa valutazione di molteplici fattori, e la sua corretta dichiarazione ai fini ISEE e la comprensione delle relative implicazioni fiscali sono aspetti cruciali per una gestione serena e conforme alla legge di questa importante responsabilità genitoriale. La consulenza di un professionista del settore legale è sempre consigliata per affrontare al meglio le specificità di ogni singola situazione.

tags: #quadro #fc5 #assegni #periodici #per #coniuge