Il Compenso dell'Amministratore Non Socio: Aspetti Previdenziali, Fiscali e Assicurativi

L'incarico di amministratore di società, pur non essendo di per sé un'attività lavorativa subordinata, comporta una serie di obblighi e diritti che meritano un'attenta disamina, specialmente quando l'amministratore non è anche socio e percepisce un compenso. La busta paga per l'amministratore non socio rappresenta il documento fondamentale che attesta la retribuzione per l'attività svolta, equiparata fiscalmente a quella di lavoro dipendente. Questo articolo si propone di esplorare in dettaglio le implicazioni previdenziali, fiscali e assicurative legate al compenso erogato a questi figure, analizzando la normativa vigente e fornendo chiarimenti su aspetti spesso complessi.

La Natura del Compenso Amministratore e la sua Assimilazione al Lavoro Dipendente

Il compenso erogato all'amministratore di società, sebbene non derivi da un rapporto di lavoro subordinato nel senso stretto del termine, è assimilato ai redditi di lavoro dipendente ai fini fiscali. Questa assimilazione è sancita dall'articolo 50, comma 1, lettera c-bis) del TUIR (Testo Unico delle Imposte sui Redditi), che considera redditi assimilati a quelli di lavoro dipendente "le somme e i valori in genere, a qualunque titolo percepiti nel periodo d'imposta, anche sotto forma di erogazioni liberali, in relazione agli uffici di amministratore, sindaco o revisore di società, associazioni e altri enti".

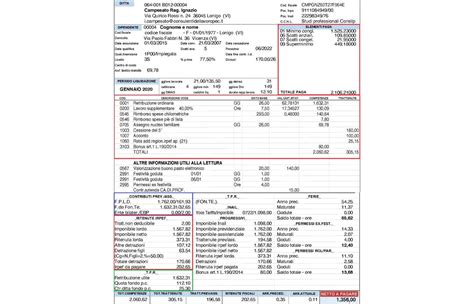

La busta paga è lo strumento attraverso cui vengono certificati questi compensi, permettendo all'azienda di adempiere agli obblighi di sostituto d'imposta. I compensi amministratori sono deliberati dall'assemblea dei soci e, una volta certificati, sono soggetti alle normali ritenute fiscali e previdenziali. L'attività svolta dall'amministratore può anche essere a titolo gratuito, ma tale rinuncia deve essere esplicitamente deliberata dall'assemblea.

La determinazione del compenso è generalmente affidata all'assemblea dei soci o allo statuto. In assenza di una delibera formale o di previsioni statutarie, il diritto al compenso degli amministratori delle società di capitali è implicitamente riconosciuto dagli articoli 2364 e 2389 del Codice Civile. In casi di controversia o mancanza di accordo, il giudice può determinare la misura degli emolumenti dovuti, in virtù dell'espletamento del mandato, che si presume oneroso (Cassazione, sentenza 19.03.1991, n. 3774). Anche eventuali adeguamenti o aumenti del compenso richiedono una delibera assembleare.

Aspetti Previdenziali: Iscrizione alla Gestione Separata INPS

Una delle principali implicazioni per l'amministratore non socio che percepisce un compenso è l'obbligo di iscrizione alla Gestione Separata dell'INPS. Questo obbligo sussiste indipendentemente dal fatto che l'amministratore percepisca o meno un compenso tramite fattura. La normativa di riferimento è la Legge n. 335/1995, che estende la copertura previdenziale a determinate categorie di lavoratori, tra cui i collaboratori coordinati e continuativi e, appunto, gli amministratori.

L'amministratore deve presentare domanda di iscrizione alla sede INPS territorialmente competente. In caso di cessazione dell'incarico, è necessario effettuare una comunicazione entro 30 giorni precedenti. I contributi previdenziali sono versati dalla società entro il 16 del mese successivo a quello di pagamento del compenso. L'onere contributivo grava in maniera diversa a seconda che l'amministratore disponga di un'altra copertura previdenziale, sia iscritto ad altre forme di previdenza obbligatoria o sia titolare di pensione diretta.

La base imponibile per il calcolo dei contributi previdenziali è costituita da tutte le somme e i valori in genere percepiti nel periodo d'imposta, analogamente a quanto previsto per i lavoratori dipendenti, in quanto compatibili. Esistono tuttavia alcune somme e valori che, in deroga al principio generale, sono esplicitamente esclusi dal reddito imponibile, sia ai fini fiscali che contributivi, come tassativamente elencato dalla legge (art. 51, comma 2, D.P.R. n. 917/1986 e art. 12, L. n. 78/2010).

INPS Gestione Separata Campagna Informativa per l’Iscrizione

Aspetti Fiscali: Deducibilità e Principio di Cassa Allargata

I compensi corrisposti agli amministratori, in quanto redditi assimilati a quelli di lavoro dipendente, sono considerati dalla società erogante come componenti negativi di reddito. La deducibilità di tali compensi è disciplinata dall'articolo 109, commi 1 e 2, del TUIR. Per essere integralmente deducibili nell'esercizio in cui sono stati percepiti, i compensi devono essere opportunamente deliberati.

Un aspetto cruciale riguarda il principio di "cassa allargata", introdotto dall'Amministrazione finanziaria. Questo principio, applicabile ai redditi assimilati a quelli di lavoro dipendente, consente la deduzione del compenso nell'esercizio in cui avviene l'erogazione, anche se questa avviene entro il 12 gennaio dell'anno successivo a quello di "delibera". Tale meccanismo permette di originare a fine esercizio la rilevazione dei compensi non ancora erogati ma di competenza dell'esercizio in corso.

È importante sottolineare che il principio di cassa allargata non è applicabile alle società con periodo d'imposta diverso dall'anno solare, né se il compenso viene erogato a un amministratore professionista titolare di partita IVA. In quest'ultimo caso, si applicano le regole relative ai redditi di lavoro autonomo.

L'Agenzia delle Entrate può disconoscere la deducibilità dei compensi agli amministratori qualora questi appaiano insoliti, sproporzionati o strumentali all'ottenimento di indebiti vantaggi fiscali (Agenzia delle Entrate, risoluzione 31 dicembre 2012, n. 107). La congruità dei compensi è un elemento che l'Amministrazione Finanziaria ha il potere di valutare (Corte di Cassazione, sentenza n. 2437/2016).

Fringe Benefit e Welfare Aziendale per gli Amministratori

Gli amministratori che percepiscono redditi assimilati a quelli di lavoro dipendente possono beneficiare anche di fringe benefit e piani welfare, nel rispetto delle disposizioni del TUIR e della prassi dell'Agenzia delle Entrate. L'articolo 51, comma 3, del TUIR disciplina i fringe benefit, la cui soglia di imponibilità è stata recentemente elevata. Tra questi rientrano, ad esempio, le spese sostenute per utenze domestiche, canoni di locazione e interessi di mutuo.

I piani welfare possono essere estesi agli amministratori, ma non è applicabile la normativa agevolativa quando il destinatario è il solo "amministratore unico", poiché si configurerebbe un welfare "ad personam" e non collettivo.

Tutela Assicurativa INAIL

Il Decreto Legislativo 38/2000 obbliga gli amministratori alla tutela assicurativa INAIL, a determinate condizioni. L'obbligo sussiste qualora svolgano le attività previste dall'articolo 1 del D.P.R. 1124/1965 o si avvalgano, per l'esercizio delle proprie mansioni, non in via occasionale, di veicoli a motore da essi condotti.

Il premio INAIL viene calcolato sull'ammontare dei compensi percepiti dagli amministratori nel corso dell'anno, tenendo conto dei minimali e massimali di legge. La base imponibile è costituita da tutte le somme e i valori in genere nel periodo d'imposta. Il premio assicurativo è ripartito nella misura di 1/3 a carico del lavoratore (amministratore) e 2/3 a carico del committente (società).

L'autoliquidazione del premio INAIL avviene entro il 16 febbraio di ogni anno, momento in cui si calcola il premio anticipato per l'anno in corso e si regolarizza il premio relativo all'anno precedente.

È importante notare che, in presenza di attività già assicurate all'INAIL in relazione alla qualità di socio, lo svolgimento delle funzioni di amministratore non necessariamente comporta l'apertura di un'ulteriore posizione assicurativa. Tuttavia, se l'attività svolta in qualità di amministratore rientra tra quelle specifiche rischiose, il soggetto è da assicurare in qualità di lavoratore parasubordinato. L'amministratore-unico che non svolge attività lavorativa in qualità di socio non è, di norma, soggetto all'obbligo assicurativo INAIL.

Rimborsi Spese per Trasferte

Nel caso di trasferte effettuate dall'amministratore, l'impresa può erogare rimborsi spese per indennizzare tali spostamenti e altri pagamenti effettuati. Le regole connesse alla tipologia contrattuale scelta per l'inquadramento del compenso amministratore si applicano anche ai rimborsi di spese di vitto, alloggio, viaggio e trasporto. L'articolo 50, comma 1, lettera c-bis) del TUIR, che assimila i compensi amministratori a quelli di lavoro dipendente, è rilevante anche in questo contesto.

Amministratore Senza Compenso: Obblighi e Implicazioni

È possibile nominare un amministratore di SRL senza corrispondergli un compenso. Questa scelta, sebbene possa sembrare un modo per ridurre i costi aziendali, comporta precisi obblighi fiscali e formali. La gratuità dell'incarico deve essere espressamente deliberata dall'assemblea dei soci e documentata in modo accurato.

In questo scenario, l'amministratore non percepisce reddito imponibile, ma la società può comunque rimborsare le spese sostenute per l'attività. La rinuncia al compenso deve essere formalizzata correttamente per evitare contestazioni da parte dell'Agenzia delle Entrate, che potrebbe considerare la scelta elusiva qualora i compensi appaiano sproporzionati o non coerenti con l'attività d'impresa.

Sebbene non vi sia un obbligo legale di remunerare gli amministratori, lo statuto societario non deve prevedere diversamente. Se lo statuto impone un compenso, la clausola deve essere modificata con delibera assembleare. La nomina e la rinuncia al compenso devono essere oggetto di una delibera ufficiale dell'assemblea dei soci.

Conclusioni Parziali sulla Deducibilità e la Gestione Contabile

In sintesi, i compensi amministratori, in quanto componente negativo di reddito per l'impresa erogante, sono deducibili ai sensi dell'articolo 109, commi 1 e 2, del TUIR. La deducibilità è assicurata se l'erogazione avviene entro il 12 gennaio dell'anno successivo a quello di "delibera" (principio di cassa allargata), a condizione che l'amministratore non sia un professionista con partita IVA e che il periodo d'imposta della società sia l'anno solare.

La società che eroga il compenso è tenuta ad applicare le norme sul lavoro dipendente, inclusa l'applicazione delle ritenute fiscali, l'effettuazione del conguaglio fiscale e il rilascio della Certificazione Unica.

Dal punto di vista contabile, i compensi amministratori devono essere classificati nel bilancio d'esercizio in cui vengono maturati per competenza, tipicamente nella voce B.7 dei "Costi per servizi". La rilevazione della busta paga dovrà accompagnarsi alla rilevazione degli ulteriori costi a carico dell'azienda, quali i contributi INPS e l'assicurazione INAIL.

La corretta gestione del compenso dell'amministratore non socio richiede un'attenta osservanza della normativa fiscale, previdenziale e civilistica, al fine di garantire la conformità e ottimizzare gli aspetti economici e gestionali dell'impresa.

Art. 50, co. 1, lett. c-bis) D.P.R. 917/1986Art. 51 D.P.R. 917/1986Art. 12 L. 78/2010Art. 10 D.P.R. 917/1986D.Lgs. 38/2015Risoluzione Agenzia Entrate n. 107/2012Circolare Agenzia Entrate n. 35/E/2022Circolare Agenzia Entrate n. 12/12/2001 n. 99/EArt. 2389 Codice CivileArt. 1709 Codice CivileCassazione sent. 19.03.1991, n. 3774Cassazione sent. 3774/1995Cassazione sent. 2437/2016Cassazione sent. 24139/2018Circolare INPS n. 179/1989D.P.R. 1124/1965Circolare INAIL n. 22/2002Legge 335/1995

tags: #busta #paga #ammimistratirr #non #soxio #e

Post popolari:

- Indagine RSA Bramante di Pontida: aggiornamenti

- Oltre la Competizione: Inclusione nelle Gare di Sedie a Rotelle a Motore

- Amore, rabbia e responsabilità nel percorso dei fratelli di persone con disabilità

- Percorsi per la Pensione di Vecchiaia dopo l'Ape Volontaria

- Tutte le opzioni per il noleggio carrozzine a Martinsicuro