Tempi di Erogazione e Gestione della Pensione per Artigiani: Una Guida Completa

Ottenere la pensione, specialmente dopo una lunga carriera come artigiano, rappresenta un traguardo importante. Tuttavia, l'attesa per la sua liquidazione e la gestione della pratica possono generare dubbi e ansie. Questo articolo si propone di fornire un quadro chiaro e dettagliato sui tempi di erogazione della pensione per gli artigiani, sulle modalità di controllo dello stato della propria domanda e sulle azioni possibili per sollecitare la pratica. Analizzeremo inoltre la possibilità di inviare la domanda in anticipo rispetto alla maturazione dei requisiti e le implicazioni relative alle dimissioni.

La Certificazione del Diritto alla Pensione: Un Primo Passo Fondamentale

Prima ancora di inoltrare la domanda di pensione, è possibile avere la certezza di averne diritto. La soluzione è richiedere all'INPS la certificazione del diritto alla pensione. Questo documento ufficiale attesta il diritto all'assegno pensionistico, così come ad altre prestazioni di accompagnamento alla pensione o di previdenza erogate dall'istituto, come ad esempio l'APE Sociale. Tale certificazione offre una tranquillità fondamentale, permettendo di pianificare con maggiore sicurezza il proprio futuro pensionistico.

Presentazione della Domanda di Pensione: Tempistiche e Modalità

La domanda di pensione può essere presentata anche prima della maturazione dei requisiti. Tuttavia, è importante sottolineare che inviare la domanda con un anticipo eccessivo o indicare una decorrenza anteriore rispetto ai requisiti effettivamente posseduti può risultare inutile o persino portare al respingimento della domanda da parte dell'INPS. La prassi consolidata prevede che la domanda possa essere presentata a partire da 3 mesi prima della data di decorrenza desiderata.

Le modalità per inoltrare la domanda sono diverse e accessibili:

- Tramite Patronato: I patronati offrono assistenza gratuita e qualificata per la presentazione della domanda, occupandosi di tutta la documentazione necessaria.

- Call Center INPS: È possibile contattare il numero 803.164 (gratuito da rete fissa) o lo 06.164.164 (a pagamento da rete mobile) per ricevere supporto.

- Sito Web INPS: Per chi dispone delle credenziali di accesso (PIN, SPID, CNS), è possibile presentare la domanda direttamente online attraverso l'area riservata del sito INPS.

Sebbene la presentazione autonoma della domanda non sia eccessivamente complessa, essa richiede la compilazione di numerosi dati e l'allegazione di diversi documenti, rendendo l'assistenza di un patronato una scelta consigliata per garantire correttezza ed efficienza.

Cessazione dell'Attività Lavorativa e Pensione

I lavoratori dipendenti, per poter accedere alla pensione, sono tenuti a cessare l'attività lavorativa. Questo può avvenire tramite licenziamento, dimissioni volontarie o risoluzione consensuale del rapporto di lavoro. La Corte di Cassazione, basandosi sulla normativa vigente (Legge Amato [2] e Legge Dini [3]), ha chiarito che la finalità della pensione è quella di tutelare il lavoratore dallo stato di bisogno che deriva dalla cessazione dell'attività lavorativa.

Monitoraggio dello Stato della Domanda di Pensione

Una volta inoltrata la domanda, è naturale voler conoscere lo stato della propria pratica. L'INPS mette a disposizione dei cittadini uno strumento per verificare l'avanzamento della richiesta. Accedendo al sito web dell'INPS con le proprie credenziali, è possibile consultare la sezione "Le mie domande" all'interno dell'area dedicata alle domande di pensione, ricostituzione, ratei, ecocert, APE sociale e benefici per precoci. Qui si possono visualizzare informazioni sullo stato di presa in carico, elaborazione o eventuali blocchi dovuti a documentazione mancante o altre problematiche.

Le Tempistiche di Erogazione della Pensione: Un Quadro Generale

Purtroppo, negli ultimi anni, le tempistiche di risposta dell'INPS per le richieste di pensione hanno subito un sensibile aumento. Attualmente, l'attesa media per la liquidazione della pensione si aggira intorno ai 3 mesi per i dipendenti del settore privato, mentre può estendersi fino a 8 mesi per i dipendenti pubblici.

Le nuove forme di pensionamento, come la "Quota 100" (ora evoluta in "Quota 102" per un periodo limitato), hanno mostrato tempistiche di liquidazione più rapide, con pratiche chiuse anche in meno di 2 mesi e assegni erogati già alla prima finestra utile.

Pensioni per Artigiani: Requisiti, Calcolo e Novità

Il sistema pensionistico è in costante evoluzione, e per gli artigiani, come per tutte le categorie di lavoratori, le regole e i requisiti subiscono modifiche.

Differenze tra Pensione Artigiani e Pensione Commercianti

Sia il fondo pensione per gli artigiani che quello per i commercianti sono gestiti dall'INPS all'interno delle gestioni speciali per i lavoratori autonomi. Queste gestioni includono anche altre categorie come coltivatori diretti, mezzadri e imprenditori agricoli. Sebbene i sistemi previdenziali per artigiani e commercianti siano simili, esistono alcune distinzioni:

- Imprenditore Artigiano: Svolge attività di produzione di beni (anche semilavorati) o prestazione di servizi, escluse le attività agricole e commerciali, a meno che queste ultime non siano puramente strumentali e accessorie.

- Commerciante: Titolare di un'impresa nel settore del commercio, terziario e turismo, organizzata prevalentemente con lavoro proprio e familiare.

Le aliquote contributive per il 2021 mostrano una leggera differenza: 24% per gli artigiani e 24,09% per i commercianti. Quest'ultima include una maggiorazione dello 0,09% destinata al "fondo per la rottamazione negozi".

Tipologie di Pensionamento per Artigiani

Le opzioni per accedere al pensionamento per gli artigiani sono diverse e dipendono dalla specifica condizione del lavoratore.

Pensione di Vecchiaia

La pensione di vecchiaia è riconosciuta al raggiungimento dell'età pensionabile, fissata attualmente a 67 anni. Tuttavia, i requisiti possono variare in base all'anzianità contributiva e all'anno di iscrizione alla gestione previdenziale:

- Iscritti ante 1996 e post 1995: Richiede il raggiungimento dei 67 anni di età (adeguati all'aspettativa di vita) e 20 anni di contribuzione.

- Iscritti post 1995: Oltre ai 67 anni di età e 20 anni di contribuzione, è necessario che l'importo della pensione sia pari ad almeno 1,5 volte l'importo dell'Assegno Sociale in vigore al momento della domanda (702,15 euro per il 2022).

- Iscritti alla Gestione Separata post 1995: Richiede 71 anni di età e 5 anni di contribuzione effettiva.

Pensione di Vecchiaia per Lavori Gravosi

Per i lavoratori impegnati in attività considerate gravose (elenco consultabile dal D.M. 5/02/2018 All. A.), i requisiti per la pensione di vecchiaia si riducono:

- Età: 66 anni e 7 mesi.

- Contribuzione: 30 anni.

- Importo minimo (per iscritti post 1995): L'importo della pensione deve essere pari ad almeno 1,5 volte l'importo dell'assegno sociale (702,15 euro per il 2022).

Pensione Anticipata (ex Anzianità)

La pensione anticipata permette di accedere al trattamento prima del raggiungimento dell'età pensionabile, basandosi principalmente sull'anzianità contributiva:

- Requisito contributivo generale: 41 anni e 10 mesi per le donne (2.2175 settimane) e 42 anni e 10 mesi per gli uomini (2.227 settimane).

- Iscritti post 1995: Richiede 64 anni di età, 20 anni di contribuzione effettiva e un importo minimo della pensione pari a 2,8 volte l'importo dell'assegno sociale (1310,68 euro per il 2022).

Pensione Anticipata Quota 102

La "Quota 102" è una misura temporanea che ha sostituito la "Quota 100", consentendo il pensionamento a coloro che hanno maturato i requisiti entro il 31 dicembre 2021. Richiede il raggiungimento di 64 anni di età e 38 anni di contribuzione. È prevista una "finestra" di uscita di 3 o 6 mesi a seconda del settore di appartenenza (pubblico o privato), durante la quale è possibile scegliere se continuare a lavorare per cumulare ulteriore contribuzione o attendere la decorrenza della pensione.

Pensione per Lavori Usuranti

Questo tipo di pensione prevede un sistema di quote (età + contributi) e richiede il riconoscimento da parte dell'INPS dell'appartenenza alla "categoria" di lavoratore usurante. Non vi è adeguamento all'aspettativa di vita fino al 31.12.2025. Si applica a diverse categorie, tra cui lavoratori impegnati in mansioni particolarmente usuranti, addetti alla "linea catena", conducenti di veicoli per trasporto collettivo e lavoratori notturni.

Opzione Donna

Il trattamento "Opzione Donna" è calcolato interamente con il sistema contributivo ed è rivolto alle lavoratrici dipendenti e autonome che hanno maturato i requisiti entro il 31 dicembre 2021. I requisiti sono: 58 anni di età (59 per autonome) e 35 anni di contribuzione effettiva. La finestra di uscita è di 12 mesi per le dipendenti e 18 mesi per le autonome.

APE Sociale

L'APE Sociale (Anticipo Pensionistico Sociale) è un sussidio economico che accompagna al raggiungimento della pensione di vecchiaia alcune categorie di lavoratori che necessitano di particolare tutela. I requisiti principali sono il raggiungimento dei 63 anni di età e almeno 30 o 36 anni di contributi, a seconda della categoria specifica. Le casistiche includono: disoccupati, caregiver familiari, persone con invalidità pari o superiore al 74%, e addetti a lavori gravosi/usuranti.

🔔 APE SOCIALE 2026: Tutte le NOVITÀ e Requisiti Aggiornati👴💼

Il Calcolo della Pensione per Artigiani

Il sistema di calcolo della pensione per gli artigiani varia significativamente in base all'anzianità contributiva maturata al 31 dicembre 1995:

- Anzianità contributiva al 31.12.1995: La pensione viene calcolata con un sistema misto, combinando il sistema retributivo per i contributi maturati fino a tale data e il sistema contributivo per quelli successivi.

- Assenza di anzianità contributiva al 31.12.1995: La pensione è interamente calcolata con il sistema contributivo.

Dal 1° gennaio 2012, il sistema contributivo viene applicato a tutti i lavoratori per la quota di pensione corrispondente all'anzianità contributiva maturata a partire da tale data.

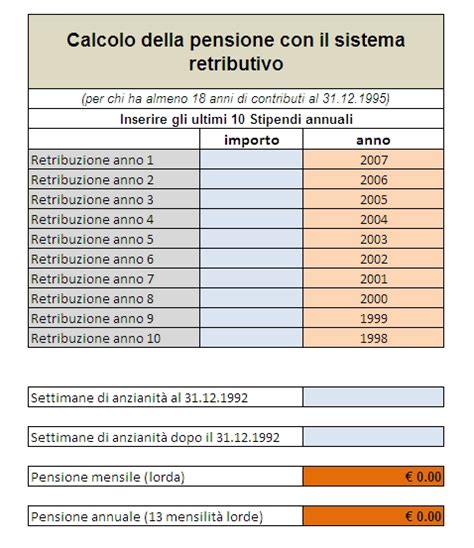

Il Sistema Retributivo

Questo sistema si applica alle anzianità contributive maturate fino al 31.12.2011 per i lavoratori in possesso di almeno 18 anni di contributi al 31.12.1995. La pensione è rapportata alla media delle retribuzioni (o redditi per autonomi) degli ultimi anni lavorati. I principali elementi considerati sono:

- Anzianità contributiva: Il totale dei contributi versati, fino a un massimo di 40 anni.

- Retribuzione/Reddito pensionabile: La media delle retribuzioni o redditi percepiti negli ultimi anni, rivalutata ISTAT.

- Aliquota di rendimento: Generalmente pari al 2% annuo della retribuzione/reddito.

L'importo della pensione si divide in quote A (contribuzione fino al 31.12.1992 e media retribuzioni ultimi 5 anni) e B (contribuzione dal 01.01.1993 alla data di pensionamento e media retribuzioni ultimi 10 anni).

Il Sistema Misto

Il sistema misto viene applicato ai lavoratori che, al 31.12.1995, avevano un'anzianità contributiva inferiore a 18 anni, oppure a coloro che, avendone più di 18, hanno optato per questo sistema a partire dal 1° gennaio 2012. Per i primi, si applica il sistema retributivo fino al 31.12.1995 e il contributivo dal 01.01.1996. Per i secondi, il retributivo fino al 31.12.2011 e il contributivo dal 1° gennaio 2012.

Il Sistema Contributivo

Per i lavoratori artigiani (e non) privi di contribuzione al 1° gennaio 1996, la pensione è calcolata interamente con il sistema contributivo. Il calcolo prevede:

- Individuazione della retribuzione annua o reddito.

- Calcolo dei contributi annuali sulla base dell'aliquota di computo.

- Determinazione del montante individuale, rivalutato annualmente.

- Applicazione al montante contributivo del coefficiente di trasformazione, che varia in base all'età al momento del pensionamento.

Per i lavoratori nel sistema contributivo puro, è previsto che l'importo della pensione maturata sia pari o superiore a 1,5 volte l'importo dell'assegno sociale (circa 1.077 euro lordi al mese nel 2025, soglia rivalutabile annualmente).

Pensioni per Lavoratori con Partita IVA: Sfide e Soluzioni

I lavoratori con Partita IVA, inclusi gli artigiani, affrontano sfide specifiche nella pianificazione pensionistica. La discontinuità dei redditi e l'assenza di un datore di lavoro che versi i contributi possono rendere più complessa la costruzione di una pensione adeguata.

Contributi e Requisiti per i Liberi Professionisti

I liberi professionisti che non rientrano nelle categorie di artigiani o commercianti versano i contributi alla Gestione Separata INPS. Un vantaggio di questa gestione è l'assenza di contributi fissi: se non si genera reddito, non si devono versare contributi. Tuttavia, per ottenere l'accredito pieno di un anno di contributi, è necessario percepire un reddito annuo minimo (aggiornato al 2025 a 18.555 €).

Regime Forfettario e Riduzione dei Contributi

Chi aderisce al regime forfettario può beneficiare di una riduzione del 35% dei contributi INPS da versare. Sebbene vantaggiosa in termini fiscali e di liquidità, questa riduzione ha un impatto diretto sull'importo della futura pensione. È fondamentale ponderare attentamente questa scelta, consapevole che versare meno oggi potrebbe significare ricevere un assegno pensionistico più contenuto domani.

Integrazione Pensionistica e Fondi Pensione

Data la potenziale entità ridotta della pensione pubblica, per i lavoratori autonomi è spesso consigliabile valutare forme di pensione integrativa. La sfida principale risiede nella scelta del giusto fondo pensione, poiché non esistono fondi di categoria specifici per tutti i liberi professionisti. La pianificazione anticipata e la consulenza specialistica diventano quindi cruciali.

Riforme Pensionistiche e Impatto sugli Artigiani

Il sistema pensionistico italiano è stato oggetto di numerosi interventi e riforme nel corso degli anni. L'età anagrafica per il diritto alla pensione di vecchiaia è aumentata progressivamente. A partire dal 1° gennaio 2025, i dipendenti pubblici potranno rimanere in servizio fino a 70 anni, previo accordo e nei limiti del 10% della facoltà assunzionale.

Le lavoratrici madri, nel regime contributivo, possono anticipare l'età pensionabile di 4 mesi per ogni figlio, fino a un massimo di 12 mesi, a condizione di aver maturato il requisito contributivo.

Gestione della Pensione Provvisoria

In alcuni casi, al momento della liquidazione, l'INPS potrebbe erogare una pensione provvisoria. Questa è una somma erogata in via temporanea, in attesa che l'istituto completi i calcoli necessari per stabilire l'importo definitivo dell'assegno. La pensione provvisoria corrisponde solitamente al 90% dell'importo dell'assegno definitivo. Il passaggio alla pensione definitiva può richiedere da 6 mesi a un anno, ma recenti ottimizzazioni delle procedure hanno portato a una riduzione dei tempi.

Considerazioni Finali sui Tempi di Risposta e Gestione

È importante essere consapevoli che i tempi di risposta dell'INPS possono variare in base a diversi fattori, tra cui la completezza della documentazione, la complessità della carriera lavorativa, la presenza di dati da enti terzi o istituzioni estere, e i picchi di richieste (ad esempio, a fine anno o in seguito a nuove riforme pensionistiche). I termini massimi di risposta stabiliti dall'Istituto variano da un minimo di 50 giorni per le pensioni meno complesse (come la reversibilità) e 55 giorni per la pensione di vecchiaia e anticipata, fino a un massimo di 120 giorni per la pensione di inabilità in cumulo o in totalizzazione.

La comprensione di questi meccanismi è fondamentale per una serena gestione della propria posizione pensionistica, specialmente per gli artigiani che, con la loro attività autonoma, affrontano un percorso previdenziale con specificità proprie.

tags: #tempi #di #erogagazioni #pensione #artigiani #vecchiaia