Assegni Bancari Non Trasferibili: Guida Completa alla Compilazione, Validità e Normativa

L'assegno bancario rappresenta uno strumento di pagamento fondamentale nel panorama finanziario italiano, permettendo a chi lo emette, il traente, di ordinare alla propria banca di corrispondere una somma specificata al beneficiario designato. La sua corretta gestione e compilazione sono essenziali per garantirne la validità e prevenire spiacevoli inconvenienti, come il mancato pagamento o l'applicazione di sanzioni. Questo articolo si propone di fornire una guida dettagliata, affrontando aspetti cruciali come la compilazione, la verifica della validità, e le normative vigenti, con un'attenzione particolare alla clausola "non trasferibile".

Come Compilare un Assegno Bancario Correttamente

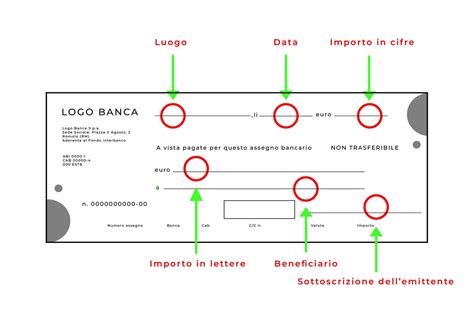

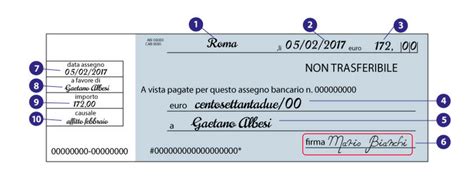

La compilazione di un assegno bancario richiede attenzione a specifici requisiti formali per assicurarne l'accettazione da parte della banca e la validità legale. Oltre alla somma in cifre e in lettere, è fondamentale indicare con precisione data, luogo di emissione, beneficiario e, naturalmente, la firma.

L'Importo: Cifre e Lettere

L'indicazione dell'importo è un passaggio critico e deve essere effettuata in due modi distinti: in cifre e in lettere. In alto a destra dell'assegno, si riporta la somma in cifre, prestando cura di includere i centesimi e separarli dal valore intero con una virgola (ad esempio, € 500,20). Sotto questa indicazione, la stessa somma va trascritta in lettere, specificando i centesimi in cifre, separati da una barra rovesciata (ad esempio, € Cinquecento/20). In caso di discordanza tra l'importo in cifre e quello in lettere, la legge stabilisce che prevale quest'ultimo, rendendo la sua corretta trascrizione di primaria importanza.

Per ragioni di sicurezza e per prevenire alterazioni, è imperativo indicare sempre i decimali, anche quando questi sono pari a zero, sia nell'importo in cifre dopo la virgola, sia nell'importo in lettere dopo la barra. Questa prassi mira a rendere l'assegno meno suscettibile a modifiche fraudolente.

Data e Luogo di Emissione

L'assegno deve riportare la data esatta in cui è stato emesso, includendo giorno, mese e anno. Questa informazione è cruciale perché dalla data indicata decorre il termine entro cui il beneficiario può presentare l'assegno per l'incasso. È importante notare che la post-datazione, ovvero l'indicazione di una data successiva a quella effettiva di emissione, comporta dei rischi per chi emette l'assegno, soprattutto nel caso in cui non disponga di fondi sufficienti sul conto corrente al momento dell'emissione reale.

Il Beneficiario

L'indicazione del beneficiario è un elemento essenziale che identifica con precisione la persona fisica o giuridica a cui è destinato il pagamento. Questo requisito è fondamentale per garantire che l'importo venga erogato alla persona corretta, limitando il rischio di pagamenti indebiti.

La Firma del Traente

La firma del traente, ovvero di chi emette l'assegno, è il requisito formale che vale come ordine alla banca di effettuare il pagamento. La firma deve essere apposta manualmente ed essere possibilmente uguale a quella depositata presso la banca. Una firma non chiaramente riconducibile a quella registrata potrebbe portare la banca a rifiutare il pagamento, o, in caso di falsificazione, rendere più complessa la contestazione da parte del traente per pagamenti non disposti.

Verificare la Validità di un Assegno

Una volta ricevuto un assegno, è fondamentale accertarsi della sua validità per evitare problemi futuri. La banca ha il diritto di rifiutare il pagamento qualora l'assegno presenti delle irregolarità.

Requisiti di Forma e Alterazioni

Un assegno privo anche di una sola delle informazioni necessarie (data, luogo, importo, beneficiario, firma) può essere rifiutato dalla banca per il pagamento. Inoltre, la presenza di alterazioni o cancellazioni che ne rendano incerta la veridicità può giustificare il rifiuto.

La Clausola "Non Trasferibile" e la Prevenzione del Riciclaggio

La clausola "non trasferibile" è diventata un elemento centrale nella normativa italiana volta a contrastare il riciclaggio di denaro proveniente da attività illecite. Il Decreto Legislativo 21 novembre 2007, n. 231, ha reso obbligatoria questa clausola per assegni di importo pari o superiore a 1.000 euro. Tale limite è stato introdotto e modificato nel corso degli anni, con l'attuale soglia di 1.000 euro entrata in vigore con il D.L. n. 201 del 6.12.2011.

Per questo motivo, i blocchetti di assegni vengono di norma stampati con la dicitura "non trasferibile" già presente. È tuttavia possibile richiedere alla propria banca, per iscritto, blocchetti di assegni "trasferibili", ovvero privi di tale clausola. Questa opzione è generalmente riservata ad importi inferiori ai 1.000 euro e comporta il pagamento di un'imposta di bollo di 1,50 euro per ciascun modulo.

L'Assegno Trasferibile e la Girata

Un assegno trasferibile, ovvero privo dell'indicazione del beneficiario o con la clausola "non trasferibile" omessa, è sostanzialmente assimilabile a un titolo al portatore. Questo significa che può essere pagato a colui che lo esibisce per l'incasso. La sua natura equiparabile al contante lo rende uno strumento potenzialmente più esposto a rischi legati al riciclaggio e all'evasione fiscale.

Il trasferimento di un assegno trasferibile avviene mediante "girata", ovvero l'apposizione della firma del beneficiario sul retro dell'assegno, che consente di trasferire il diritto al pagamento a un'altra persona. È importante sottolineare che la girata non può essere subordinata a condizioni particolari né riferirsi solo a una parte dell'importo dell'assegno.

Rischi e Sanzioni Legate all'Uso degli Assegni

L'emissione di assegni in modo irregolare o la mancanza di fondi sul conto corrente possono comportare conseguenze legali e finanziarie significative.

Assegno a Vuoto (Senza Provvista)

La mancanza o l'insufficienza di fondi sul conto corrente al momento della presentazione dell'assegno per l'incasso configura un illecito amministrativo. Questo può portare all'applicazione di sanzioni pecuniarie, la cui entità varia in base all'importo dell'assegno e alla gravità dell'irregolarità. Le sanzioni possono oscillare da un minimo di 516 euro a un massimo di 3.099 euro, con possibili aumenti in caso di importi facciali elevati o di reiterazione del comportamento illecito.

In aggiunta alle sanzioni pecuniarie, il Prefetto può disporre altre misure, come il divieto di emettere assegni per un periodo non inferiore a due anni.

Revoca di Sistema e Iscrizione alla CAI

L'emissione di un assegno senza autorizzazione o senza provvista comporta la "revoca di sistema". Questa revoca determina la sospensione di ogni autorizzazione all'emissione di assegni bancari per un periodo di sei mesi e impone l'obbligo di restituire i blocchetti di assegni non ancora utilizzati.

La revoca è una conseguenza diretta dell'iscrizione del nominativo del traente nell'Archivio informatico della Centrale Allarme Interbancaria (CAI). La CAI, gestita dalla Banca d'Italia, raccoglie informazioni sugli utilizzi anomali di assegni e carte di pagamento, con l'obiettivo di rendere più sicura la circolazione di questi strumenti e fornire un quadro sull'affidabilità dei soggetti che li emettono.

L'iscrizione alla CAI avviene in tempi diversi a seconda che il mancato pagamento sia dovuto a mancanza di autorizzazione o di provvista. Nel caso di mancanza di autorizzazione, l'iscrizione è immediata. Per la mancanza di provvista, invece, è previsto un meccanismo di "pagamento tardivo" che può permettere di evitare le sanzioni.

Pagamento Tardivo e Preavviso di Revoca

Per evitare le sanzioni legate alla mancanza di provvista, è possibile effettuare un pagamento tardivo dell'assegno, ovvero il pagamento effettuato entro 60 giorni dalla scadenza del termine utile per la sua presentazione. La banca è tenuta a informare il cliente della mancanza di fondi e della possibilità di evitare le sanzioni tramite il pagamento tardivo, inviando un "preavviso di revoca" entro 10 giorni dalla presentazione dell'assegno. Il traente dovrà poi fornire alla banca la prova dell'avvenuto pagamento entro il 60° giorno.

Protesto

Il protesto è un atto pubblico redatto da un notaio o da un ufficiale giudiziario che accerta formalmente il mancato pagamento di un assegno. Questo atto presuppone che l'assegno sia stato regolarmente presentato per il pagamento entro i termini previsti.

Assegni Circolari e Vaglia Postali

Anche gli assegni circolari e i vaglia postali sono soggetti a specifiche normative per garantirne la sicurezza e prevenire utilizzi illeciti. Questi strumenti devono essere emessi con l'indicazione del nome o della ragione sociale del beneficiario e la clausola di non trasferibilità. Il mancato rispetto di queste regole, in particolare per importi pari o superiori a 1.000 euro, comporta sanzioni amministrative pecuniarie che possono variare da 3.000 a 50.000 euro, con minimi edittali aggiornati periodicamente.

L'assegno bancario

Considerazioni Finali sulla Sicurezza degli Strumenti di Pagamento

L'evoluzione degli strumenti di pagamento, dalle carte di credito ai sistemi digitali, ha introdotto nuove modalità di transazione e nuove sfide in termini di sicurezza. Tuttavia, l'assegno bancario, pur essendo uno strumento tradizionale, mantiene la sua rilevanza, seppur con normative sempre più stringenti volte a mitigarne i rischi. La comprensione approfondita delle regole che ne disciplinano l'emissione, la circolazione e la validità è fondamentale per tutti gli utilizzatori, al fine di operare in un contesto di transazioni sicure e conformi alla legge. La corretta compilazione e la verifica della validità di ogni assegno sono passi essenziali per tutelare sia chi emette, sia chi riceve, garantendo la fluidità e l'integrità del sistema dei pagamenti.

tags: #assegno #bnl #non #trasferibile