Le Sigle Modulo Prepensionamento: Una Guida Dettagliata

Il sistema pensionistico italiano è un complesso intreccio di normative e procedure, spesso caratterizzato da acronimi e sigle che possono risultare di difficile comprensione per il cittadino. Uno degli aspetti che più frequentemente genera dubbi è quello relativo al prepensionamento, ovvero la possibilità di accedere alla pensione prima del raggiungimento dei requisiti anagrafici o contributivi ordinari. Per fare chiarezza, questo articolo si propone di analizzare in dettaglio le diverse forme di prepensionamento e, in particolare, il significato delle sigle che compaiono nel modello ObisM, documento fondamentale per ogni pensionato.

Il Prepensionamento Aziendale: La Legge 92/2012 e gli Accordi Sindacali

La normativa italiana ha introdotto nel corso degli anni diverse misure volte a facilitare l'uscita anticipata dal mondo del lavoro, specialmente in contesti di ristrutturazione aziendale o di settori con mansioni particolarmente gravose. Un esempio significativo in questo senso è rappresentato dalla Legge 92/2012, la quale, attraverso il suo articolo 4, commi 1-7 ter, ha aperto la strada alla sottoscrizione di accordi tra imprese con più di 15 dipendenti e le organizzazioni sindacali maggiormente rappresentative a livello aziendale.

Questi accordi hanno lo scopo di incentivare l'esodo dei lavoratori, consentendo il prepensionamento a carico dell'azienda. Tale possibilità è riservata ai dipendenti che si trovano a meno di quattro anni dal raggiungimento dei requisiti necessari per la pensione anticipata o di vecchiaia.

L'Istituto Nazionale della Previdenza Sociale (INPS) gioca un ruolo cruciale in questo processo. Attraverso messaggi specifici, come il numero 12997, l'INPS fornisce il modello che i datori di lavoro devono utilizzare per presentare gli accordi sottoscritti con i sindacati. Questo documento è, nella sua essenza, piuttosto semplice: richiede l'indicazione della data del verbale di accordo, la data di inizio e fine della validità dell'accordo stesso, e il numero complessivo dei lavoratori interessati.

Altre Forme di Accesso Anticipato alla Pensione

Oltre al prepensionamento aziendale, esistono altre casistiche che permettono un accesso anticipato alla pensione. L'INPS, con il messaggio 12998, ha integrato le disposizioni relative ai lavoratori interessati dal terzo provvedimento di salvaguardia e iscritti alla gestione dipendenti pubblici. In base a quanto previsto dalla Legge 228/2012 e dal decreto interministeriale del 22 aprile 2013, questi lavoratori, qualora possiedano i requisiti necessari, devono presentare apposita domanda alle sedi INPS o alle direzioni territoriali del lavoro per accedere alla "salvaguardia".

La materia dei prepensionamenti e delle uscite anticipate è ampia e variegata, includendo diverse tipologie di prestazioni e indennità:

- Assegni straordinari di sostegno al reddito dei dipendenti dalle imprese del credito ordinario: Queste misure sono pensate per i lavoratori del settore creditizio che affrontano situazioni di esubero o riorganizzazione aziendale.

- Assegni straordinari di sostegno al reddito dei dipendenti dalle imprese del credito cooperativo: Similmente al caso precedente, ma specificamente rivolto ai dipendenti delle banche di credito cooperativo.

- Assegno di esodo (art. 4, legge 92/2012): Questa è la misura cardine introdotta dalla Legge 92/2012, finalizzata a permettere il pensionamento di vecchiaia o anticipato ai lavoratori in determinate condizioni.

- Pensione di vecchiaia o di anzianità erogata in regime di cumulo dei periodi assicurativi: Questa prestazione consente di sommare periodi contributivi maturati in diverse gestioni previdenziali per raggiungere i requisiti pensionistici.

- Pensione di inabilità erogata in regime di cumulo dei periodi assicurativi: Analoga alla precedente, ma relativa a casi di inabilità al lavoro.

- Indennità espansione: Sebbene non sia espressamente dettagliata nella documentazione fornita, si tratta di un'altra forma di sostegno al reddito o indennizzo che può essere collegata a situazioni di uscita anticipata dal lavoro.

Il Settore Edilizio: Un Caso Specifico di Pensionamento Anticipato

Il settore dell'edilizia principale è noto per le sue attività intrinsecamente faticose e pesanti. Riconoscendo questa specificità, è stato istituito un Contratto Collettivo di Lavoro per il pensionamento anticipato nel settore dell'edilizia principale (CCL PEAN). Questo accordo è il risultato di una collaborazione tra la Società Svizzera degli Impresari-Costruttori e i sindacati Unia e Syna, ai quali si sono successivamente aggiunti i Quadri dell'Edilizia Svizzera.

Il 1° luglio 2023 ha segnato il 20° anniversario dell'entrata in vigore del CCL PEAN, testimoniando la longevità e l'importanza di questa normativa per i lavoratori del settore. L'entrata in vigore dell'articolo [manca l'articolo specifico] nel 2021 ha ulteriormente integrato o modificato le disposizioni esistenti, ma i dettagli precisi non sono forniti nel testo. È importante notare che le domande relative a queste specifiche forme di pensionamento anticipato non possono essere gestite dagli uffici di gestione o di pagamento ordinari, suggerendo la necessità di procedure dedicate.

La Confederazione in breve - Storia della Svizzera

La Tecnica del Prepensionamento: Cosa Significa Davvero?

Dal punto di vista tecnico, per "forme di prepensionamento" si intende la possibilità di percepire trattamenti pensionistici prima del compimento dei requisiti ordinari stabiliti dalla legge. Tra queste forme rientrano gli "esodi incentivati", come quelli previsti dall'articolo 4 della Legge 92/2012.

L'istituto della previdenza, tramite un accordo tra il lavoratore e il datore di lavoro, permette l'erogazione di un trattamento pensionistico finanziato da quest'ultimo. La prestazione viene erogata dall'INPS, ma il datore di lavoro ha l'obbligo di versare i contributi necessari affinché il lavoratore possa maturare i requisiti per il pensionamento effettivo.

Gli accordi di prepensionamento possono essere attivati da datori di lavoro con almeno 15 dipendenti e possono riguardare lavoratori a cui mancano al massimo 4 anni alla pensione di vecchiaia o anticipata. Il trattamento pensionistico erogato in questa fase corrisponde a quello a cui il soggetto avrebbe diritto se andasse in pensione al momento dell'accordo. Il datore di lavoro si impegna non solo a finanziare la prestazione, ma anche a versare all'INPS la contribuzione necessaria per il perfezionamento del diritto alla pensione definitiva.

È fondamentale distinguere il prepensionamento fin qui descritto dalla pensione anticipata. Quest'ultima è una prestazione pensionistica a sé stante, introdotta dalla riforma Monti-Fornero del 2011, che ha sostituito la precedente pensione di anzianità. La pensione anticipata è destinata ai lavoratori che non hanno maturato i requisiti anagrafici ordinari ma che possiedono un accumulo contributivo sufficiente. A partire dal 1° gennaio 2012, la pensione anticipata riguarda i soggetti la cui pensione è liquidata dall'Assicurazione Generale Obbligatoria (AGO) o dalla gestione separata dell'INPS.

Il Modello ObisM: La Chiave per Comprendere la Propria Pensione

Il modello ObisM è un documento essenziale che l'INPS rilascia annualmente a tutti i pensionati che percepiscono prestazioni previdenziali e/o socio-assistenziali. Al suo interno sono contenute informazioni cruciali relative alle prestazioni in possesso dell'interessato. È importante sottolineare che l'ObisM non va confuso con il cedolino mensile della pensione, il quale riporta dati specifici relativi al pagamento di ogni singola mensilità.

Come Reperire e Comprendere l'ObisM

Per chi è alla ricerca del modulo ObisM o desidera comprenderne il significato, esistono diverse risorse. L'INPS mette a disposizione un'area riservata nel proprio portale telematico, accessibile tramite SPID, Carta d'identità elettronica o Carta Nazionale dei Servizi. Una volta effettuato l'accesso, nel menu laterale si trova la voce "Modelli", dove è possibile selezionare "Certificato di pensione ObisM" e scaricare il modello dell'anno di interesse.

L'ObisM è uno strumento utile per effettuare diverse analisi relative alla pensione percepita, tra cui:

- Verifica degli importi in pagamento.

- Controllo degli assegni familiari.

- Analisi delle maggiorazioni sociali.

- Verifica delle quote di integrazione al trattamento minimo.

- Identificazione dei redditi non cumulabili.

- Controllo delle trattenute IRPEF e sindacali.

- Verifica della perequazione automatica.

- Controllo della correttezza dei dati anagrafici, del codice fiscale e dell'indirizzo.

- Identificazione dell'ufficio pagatore (Posta o Banca).

Le Sigle delle Pensioni nell'ObisM

Una delle informazioni più importanti contenute nell'ObisM è la "sigla" che identifica la tipologia di pensione percepita. Queste sigle sono fondamentali per comprendere l'origine e la natura della propria prestazione. Ad esempio, se una pensione deriva da contribuzione da lavoratore autonomo artigiano, la sigla sarà "VOART", che sta per "Vecchiaia Artigiani". Se invece si percepisce una pensione di reversibilità proveniente da contribuzione artigiana, la sigla sarà "SOART" (Superstiti Artigiani).

Per semplificare la comprensione di queste sigle, l'INPS mette a disposizione tabelle illustrative. Queste tabelle associano ogni sigla alla descrizione della tipologia di pensione e alla gestione di appartenenza.

Tabella Riassuntiva delle Principali Sigle Pensionistiche (Esempi)

| Sigla | Descrizione | Tipologia Gestione |

|---|---|---|

| VO | Pensioni di vecchiaia, di anzianità e pensionamenti anticipati, liquidate a carico del Fondo pensioni lavoratori dipendenti | AGO |

| IO | Pensioni di invalidità e di inabilità e assegni di invalidità, liquidati a carico del Fondo pensioni lavoratori dipendenti | AGO |

| SO | Pensioni ai superstiti, liquidate a carico del Fondo pensioni lavoratori dipendenti | AGO |

| VOART | Pensioni di vecchiaia e di anzianità, liquidate a carico della gestione artigiani | Gestione artigiani |

| SOART | Pensioni ai superstiti, liquidate a carico della gestione artigiani | Gestione artigiani |

| VOCOM | Pensioni di vecchiaia e di anzianità, liquidate a carico della gestione esercenti attività commerciali | Gestione commercianti |

| SOCOM | Pensioni ai superstiti, liquidate a carico della gestione esercenti attività commerciali | Gestione commercianti |

| VOCRED | Assegni straordinari di sostegno al reddito dei dipendenti delle Banche ordinarie | AGO |

| VOCOOP | Assegni straordinari di sostegno al reddito dei dipendenti delle Banche di credito cooperativo | AGO |

| VOESO | Assegni straordinari di sostegno al reddito dei dipendenti ETI | AGO |

| VOBIS | Rendite facoltative di vecchiaia | AGO |

| IOBIS | Rendite facoltative di invalidità | AGO |

| VOBANC | Pensioni di vecchiaia, a carico della Gestione Speciale per il personale degli Enti pubblici creditizi | AGO |

| SOBANC | Pensioni ai superstiti, a carico della Gestione Speciale per il personale degli Enti pubblici creditizi | AGO |

| VMP | Pensioni di vecchiaia della mutualità pensioni a favore delle casalinghe | - |

| IMP | Pensioni di invalidità della mutualità pensioni a favore delle casalinghe | - |

| INDCOM | Indennizzo per la cessazione dell’attività commerciale | AGO |

| INVCIV | Pensione di Inabilità Civile o Assegno mensile | Prestazione assistenziale |

| INDAC | Indennità di accompagnamento | Prestazione assistenziale |

È importante consultare la documentazione ufficiale INPS per avere un elenco completo e aggiornato di tutte le sigle e le relative descrizioni.

Come Leggere il Modello ObisM

La lettura dell'ObisM si articola in diverse pagine, ognuna contenente informazioni specifiche:

- Prima Pagina: Riporta i dati anagrafici del pensionato (nome, cognome, codice fiscale) e la denominazione della pensione corrisposta dall'INPS.

- Seconda Pagina: Presenta un prospetto riepilogativo della o delle pensioni percepite nell'intero anno. Vengono indicate la categoria della pensione (es. VO, SO, IO), l'importo lordo mensile (da gennaio a novembre), l'importo di dicembre e la tredicesima. Viene inoltre spiegato come l'importo della tredicesima possa variare a seconda del numero di prestazioni percepite e della presenza di conguagli IRPEF. In questa sezione sono dettagliate anche tutte le trattenute operate sulla pensione: una trattenuta simbolica per l'ex ONPI, la trattenuta IRPEF mensile, l'addizionale regionale e comunale IRPEF (se applicabile), e le eventuali trattenute per quote sindacali. Infine, si trova l'importo della pensione netta. Ulteriori informazioni utili includono l'importo dell'acconto dell'addizionale comunale IRPEF, l'indicazione di eventuali aumenti o agevolazioni, il familiare per cui viene corrisposto l'eventuale trattamento di famiglia, e l'integrazione al trattamento minimo.

- Terza Pagina (o seconda, a seconda del numero di prestazioni): Fornisce dati relativi alla perequazione automatica delle pensioni, ovvero l'adeguamento annuale dovuto all'inflazione.

- Quarta Pagina (o terza, a seconda del numero di prestazioni): Contiene informazioni fiscali dettagliate, suddivise in due riquadri: uno relativo alle addizionali IRPEF regionali e comunali, e l'altro che riporta l'importo delle detrazioni d'imposta riconosciute.

Verifiche e Diritti Inespressi

Il modello ObisM non è solo un riepilogo, ma anche uno strumento per verificare la correttezza della propria posizione pensionistica e per individuare eventuali diritti non ancora esercitati. L'analisi dell'ObisM può guidare il pensionato in una maggiore consapevolezza dei propri diritti.

Verifiche sulle Pensioni Previdenziali

- Pensione integrata al trattamento minimo (unica percepita): È opportuno verificare il diritto alla maggiorazione sociale, l'importo aggiuntivo di €154,94 e l'eventuale erogazione della quattordicesima mensilità.

- Pensione superiore al minimo: Si deve controllare l'applicazione della perequazione automatica, dell'IRPEF e delle relative detrazioni.

- Pensione inferiore al minimo: In questo caso, è necessario verificare i redditi del titolare e dell'eventuale coniuge assoggettabili all'IRPEF per determinare il diritto all'integrazione piena o parziale. Si controllano inoltre l'applicazione della perequazione e dell'IRPEF con le relative detrazioni.

In tutti questi scenari, è consigliabile verificare la presenza della voce relativa all'assegno al nucleo familiare (ANF). Qualora tale voce non fosse presente, il pensionato potrebbe avere diritto a inoltrare apposita richiesta.

Verifiche sulle Pensioni Assistenziali

- Pensione Sociale: Se l'importo è parziale, è necessario controllare i redditi del titolare e dell'eventuale coniuge. Si verifica il diritto alla maggiorazione sociale (totale o parziale) e, in caso di coniuge titolare di prestazione previdenziale, il diritto all'Assegno per il Nucleo Familiare (ANF), procedendo con la relativa domanda.

- Assegno Sociale: Similmente alla pensione sociale, si controllano l'importo (e in caso di parzialità i redditi del titolare e del coniuge), il diritto alla maggiorazione sociale e, se il coniuge è titolare di prestazione previdenziale, il diritto all'ANF.

- Prestazioni per Invalidi Civili: In caso di importo parziale, si verificano i redditi del solo titolare. Si controlla il diritto alla maggiorazione sociale e, se il coniuge è titolare di prestazione previdenziale, il diritto all'ANF.

È importante notare che, per le prestazioni assistenziali, non è prevista la trattenuta per la riscossione dei contributi sindacali, pertanto la voce "trattenute sindacali" non comparirà nel modello ObisM.

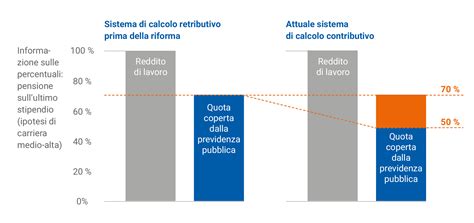

La Previdenza Complementare: Un Ponte Verso il Futuro

Oltre alle pensioni pubbliche, un ruolo sempre più rilevante è assunto dalla previdenza complementare. Strumenti come fondi pensione negoziali, fondi aperti e piani individuali pensionistici (PIP) offrono la possibilità di costruire un capitale aggiuntivo per integrare la pensione pubblica e mantenere il proprio tenore di vita al momento del pensionamento.

Fondi Pensione: Funzionamento e Adesione

I fondi pensione, come Laborfonds citato negli esempi, rappresentano una delle forme più diffuse di previdenza complementare. L'adesione a questi fondi può avvenire in diverse modalità:

- Adesione collettiva: Tramite accordi collettivi o contratti di lavoro, i lavoratori possono aderire a fondi pensione negoziali.

- Adesione individuale: Attraverso fondi aperti o Piani Individuali Pensionistici (PIP).

I vantaggi dell'adesione a un fondo pensione sono molteplici:

- Vantaggi fiscali: I contributi versati sono deducibili dal reddito imponibile ai fini IRPEF, entro determinati limiti.

- Rivalutazione del capitale: I versamenti vengono investiti e generano rendimenti, contribuendo all'accumulo del capitale.

- Contribuzione del datore di lavoro: In molti casi, i contratti collettivi prevedono una contribuzione aggiuntiva da parte del datore di lavoro a favore del lavoratore iscritto al fondo.

- Flessibilità: È possibile scegliere tra diverse linee di investimento in base al proprio profilo di rischio e agli obiettivi di rendimento.

Gestione della Posizione e Trasferimenti

La gestione della propria posizione previdenziale complementare è un aspetto cruciale. L'estratto conto annuale, denominato "Prospetto delle prestazioni pensionistiche - Fase di accumulo", riassume la posizione al 31 dicembre dell'anno precedente, fornendo informazioni sui versamenti effettuati e proiezioni future. Questo documento è solitamente inviato entro la fine di marzo e reperibile anche nell'area riservata del sito del fondo pensione.

In caso di cambio di datore di lavoro, anche all'interno dello stesso settore, è necessario comunicare la prosecuzione della contribuzione al nuovo fondo pensione. Gli importi dei versamenti sono generalmente definiti dal contratto collettivo di riferimento.

La mobilità geografica o professionale non deve necessariamente interrompere il percorso di previdenza complementare. Esistono forme pensionistiche negoziali di tipo negoziale che operano su base nazionale o per categorie contrattuali, permettendo di proseguire il proprio piano previdenziale. In caso di dimissioni o licenziamento, è possibile riscattare la propria posizione nel fondo pensione, o trasferirla ad un'altra forma pensionistica complementare, individuale o collettiva.

Versamenti Volontari e Deduzioni

È possibile effettuare versamenti aggiuntivi volontari sulla propria posizione o su quella di familiari fiscalmente a carico. Questi versamenti, se effettuati entro i limiti di legge, sono deducibili dal reddito imponibile in sede di dichiarazione dei redditi. Per poter usufruire della deduzione, è necessario presentare la certificazione del fondo relativa ai versamenti effettuati.

È importante prestare attenzione ai limiti di deducibilità annuali (attualmente 5.165 Euro) e alle modalità di versamento, che possono differire per la posizione personale e quella di un familiare a carico.

Conclusioni Provvisorie e Considerazioni Finali

Il panorama del prepensionamento e della previdenza complementare in Italia è complesso ma offre diverse opportunità per i lavoratori di pianificare il proprio futuro finanziario. La comprensione delle sigle presenti nel modello ObisM, la conoscenza delle normative sul prepensionamento aziendale e la consapevolezza dei vantaggi offerti dalla previdenza complementare sono passi fondamentali per una gestione efficace della propria posizione pensionistica.

È sempre consigliabile rivolgersi agli enti preposti (INPS, patronati, fondi pensione) per ottenere informazioni dettagliate e personalizzate sulla propria situazione specifica. L'approfondimento continuo e la proattività nella gestione dei propri diritti previdenziali rappresentano la migliore strategia per assicurarsi un futuro sereno.

La Confederazione in breve - Storia della Svizzera

tags: #siglia #modulo #prepensionamento