Piramide della Sostenibilità Previdenziale: Sfide e Soluzioni per un Futuro Equilibrato

L'Italia, come molte altre economie avanzate, si trova di fronte a una sfida demografica epocale: l'invecchiamento della popolazione. Questo fenomeno, caratterizzato da un aumento della speranza di vita e da un calo della natalità, sta alterando profondamente la struttura sociale ed economica del paese, con ripercussioni significative sul sistema pensionistico. La sostenibilità previdenziale è diventata una questione centrale, richiedendo un'analisi approfondita delle cause e l'individuazione di strategie innovative per garantire un futuro equo tra le generazioni.

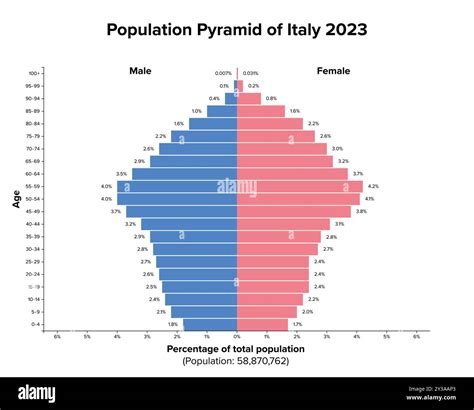

Il Contesto Demografico: Un Paese che Invecchia

Le proiezioni demografiche dipingono un quadro inequivocabile: l'Europa, e l'Italia in particolare, sta sperimentando un invecchiamento rapido e progressivo. Tra il 1990 e il 2010, la speranza di vita è aumentata di oltre cinque anni, superando gli 82 anni in Spagna e Italia e avvicinandosi a tale soglia in Francia e Germania. Le previsioni Eurostat indicano un'ulteriore crescita, con la speranza di vita alla nascita che dovrebbe raggiungere i 87 anni in Germania e circa 88 anni in Italia, Spagna e Francia entro il 2060. Parallelamente, il tasso di fecondità si è mantenuto su livelli bassi, con un numero medio di figli per donna che, dopo il boom degli anni '60, è progressivamente calato. In Spagna, Italia e Germania, tale tasso si è avvicinato alla soglia di un figlio per donna intorno al 2000.

Questo squilibrio demografico si traduce in un mutamento del rapporto tra popolazione in età lavorativa e popolazione anziana. Il peso relativo della popolazione in età lavorativa, che attualmente si attesta intorno al 67%, è previsto in diminuzione al 56% entro il 2070, mentre la quota di anziani aumenterà dal 20% a quasi il 30%. L'Italia si distingue per un quadro demografico particolarmente sfavorevole, con proiezioni che indicano un consistente calo della popolazione nei prossimi decenni, più marcato rispetto alla Germania. Le stime Istat, ancora più penalizzanti rispetto a quelle Eurostat, prevedono una riduzione della popolazione italiana da 60,7 milioni nel 2016 a 53,7 milioni nel 2065, principalmente a causa di un saldo migratorio atteso inferiore rispetto alle ipotesi europee.

L'Impatto sul Sistema Previdenziale: Il Modello a Ripartizione Sotto Pressione

Il sistema pensionistico italiano opera prevalentemente secondo un modello a ripartizione. Questo significa che i contributi versati dai lavoratori attivi vengono utilizzati per finanziare le pensioni correnti. Il principio cardine è la solidarietà intergenerazionale: i giovani lavoratori contribuiscono a sostenere le generazioni pensionate, nella prospettiva che, a loro volta, le generazioni future garantiranno il loro sostentamento.

Tuttavia, il delicato equilibrio tra entrate (contributi) e uscite (prestazioni pensionistiche) è messo a dura prova dall'invecchiamento della popolazione. Un minor numero di lavoratori attivi a fronte di un numero crescente di pensionati genera un "deficit previdenziale". Le conseguenze di questo squilibrio possono manifestarsi in diverse forme: un aumento dell'età pensionabile, l'inasprimento dei requisiti di accesso alle prestazioni, o una riduzione dell'importo delle pensioni erogate. La riforma Fornero del 2012 ha rappresentato un passo significativo in questa direzione, introducendo il sistema contributivo per il calcolo delle pensioni, che lega l'importo dell'assegno ai contributi effettivamente versati e ai rendimenti ottenuti.

La situazione è ulteriormente complicata dall'evoluzione del mercato del lavoro. La crescente precarietà, caratterizzata da contratti a termine, part-time involontari e discontinuità occupazionali, si traduce in carriere contributive frammentate e versamenti spesso inferiori rispetto al passato. L'ingresso posticipato dei giovani nel mondo del lavoro depaupera il montante contributivo su cui verrà calcolato l'assegno pensionistico.

La Piramide della Sostenibilità Previdenziale: Un Modello di Analisi

Per comprendere appieno le sfide della sostenibilità previdenziale, è utile adottare un modello concettuale che delinei le diverse componenti e le loro interrelazioni. La "Piramide della Sostenibilità Previdenziale" può essere immaginata come una struttura a più livelli, dove la base rappresenta i fattori demografici ed economici che influenzano il sistema, e i livelli superiori rappresentano le soluzioni e le strategie per garantirne la solidità nel tempo.

Base della Piramide: Fattori Demografici ed Economici

- Invecchiamento della Popolazione: Aumento della speranza di vita e calo della natalità.

- Rapporto Lavoratori/Pensionati: Diminuzione del numero di lavoratori attivi rispetto al numero di pensionati.

- Mercato del Lavoro: Precarietà, carriere discontinue, ingresso posticipato dei giovani.

- Crescita Economica: Livelli di crescita inferiori rispetto al passato, impatto sulla capacità contributiva.

- Età dell'Indipendenza Economica: Aumento dell'età in cui i giovani raggiungono l'autonomia finanziaria, creando un "muro" invalicabile.

Livelli Intermedi: Sfide e Criticità del Sistema Attuale

- Sostenibilità Finanziaria del Modello a Ripartizione: L'equilibrio tra entrate e uscite è sempre più precario.

- Disuguaglianza Pensionistica: Divario crescente tra le pensioni percepite dalle diverse generazioni e all'interno della stessa generazione.

- "Questione Giovanile": L'ingresso tardivo nel mondo del lavoro e la precarietà creano difficoltà per le nuove generazioni.

- Deficit Previdenziale: La differenza tra quanto viene versato e quanto deve essere erogato.

Vertice della Piramide: Soluzioni per la Sostenibilità

- Integrazione Pubblico-Privato: Collaborazione tra Stato e settore privato per offrire tutele e prestazioni. L'universalità del welfare non coincide con la sola gestione pubblica.

- Riforme Fiscali: Revisione del sistema fiscale, a partire dalle tax expenditures, per alleggerire il carico sui lavoratori e incentivare la previdenza integrativa.

- Incentivi all'Istruzione Superiore: Promuovere l'accesso e il completamento degli studi universitari, con una contribuzione gratuita per gli studenti in corso. L'Italia è ancora ultima in Europa per laureati (25% contro il 38% UE).

- Misure per l'Ingresso e la Permanenza dei Giovani nel Lavoro: Mettere a sistema le iniziative positive (come quelle avviate con il Jobs Act) e correggere gli strumenti inefficaci per affrontare l'ingresso ritardato e l'intermittenza delle carriere.

- Cultura della Redistribuzione Solidaristica: Promuovere una maggiore consapevolezza della necessità di riequilibrio tra le generazioni, comprendendo che le misure di riequilibrio pensionistico non possono sempre tutelare esclusivamente i diritti acquisiti.

- Contributo di Solidarietà: Strumento controverso ma potenzialmente utile per alleggerire il carico sul sistema, applicato alle pensioni più elevate. È necessario definire criteri chiari e coerenti per la sua applicazione.

- Percorsi Comunitari e Fondi Pensione: Ottimizzare le prestazioni attraverso fondi pensione, fondi sanitari e sistemi di welfare aziendale. La legge di bilancio ha già previsto un sostegno a queste iniziative.

- Previdenza Integrativa e Investimenti: Comprendere che il sistema pubblico da solo potrebbe non essere sufficiente a garantire un tenore di vita dignitoso in pensione. La pianificazione finanziaria personale, attraverso fondi pensione integrativi e investimenti mirati, diventa fondamentale.

Il secondo livello della Piramide Dei Bisogni : la LIQUIDITA’ (creato con Spreaker)

Oltre il Modello Pubblico: La Prevenzione come Pilastro

La consapevolezza che il sistema pubblico da solo potrebbe non essere in grado di garantire tutte le tutele necessarie porta a considerare l'importanza della previdenza integrativa e della pianificazione finanziaria personale. Strumenti come i fondi pensione, sia negoziali che aperti, e i Piani Individuali Pensionistici (PIP) offrono la possibilità di costruire un capitale aggiuntivo per la pensione.

La "Piramide dei Bisogni Finanziari", adattamento della Piramide di Maslow, offre un framework utile per organizzare le proprie finanze. Essa si articola in cinque livelli:

- Protezione: Copertura assicurativa per eventi catastrofici (vita, casa, RC).

- Liquidità: Flusso di cassa costante derivante da stipendio stabile e entrate ricorrenti.

- Risparmio: Fondo di emergenza (6-12 mesi di spese) per imprevisti.

- Previdenza: Pensione integrativa e TFR per assicurare il futuro post-lavorativo.

- Investimento: Obiettivi di medio-lungo termine (casa, figli, patrimonio).

La vetta è rappresentata dall'extra-rendimento, destinato a chi ha già completato i livelli inferiori e dispone di capitale da destinare a investimenti più speculativi.

Il TFR (Trattamento di Fine Rapporto) rappresenta un primo passo fondamentale nella previdenza integrativa. Destinare il TFR a un fondo pensione offre vantaggi fiscali significativi, un contributo datoriale aggiuntivo (se previsto) e rendimenti potenzialmente superiori rispetto al TFR lasciato in azienda. L'adesione a fondi pensione di categoria o a fondi aperti offre diverse opzioni, a seconda della propria situazione lavorativa e del livello di flessibilità desiderato.

Per colmare il "gap" tra la pensione pubblica stimata e il reddito desiderato, è necessario pianificare con cura. Un esempio pratico illustra come, con versamenti mensili costanti e una gestione oculata degli investimenti, sia possibile accumulare un capitale significativo nel tempo.

La Finanza Sostenibile e i Criteri ESG

Parallelamente alle sfide demografiche e previdenziali, il mondo finanziario sta assistendo a una crescente attenzione verso la sostenibilità. La finanza sostenibile integra i criteri Ambientali, Sociali e di Governance (ESG) nelle decisioni di investimento. Questi criteri valutano l'impatto di un'azienda sull'ambiente, il suo rapporto con i dipendenti e la comunità, e la qualità della sua gestione e governance.

Investire secondo i principi ESG non è solo un obbligo normativo, ma rappresenta anche un valore economico aggiunto. Fondi pensione come Fondoposte integrano sistematicamente i criteri ESG nella loro politica di investimento, monitorando costantemente le proprie pratiche per garantire la conformità agli standard internazionali.

Riforme e Prospettive Future

Le riforme dei sistemi previdenziali, volte a contenere la spesa pubblica e garantire la sostenibilità, sono state una costante negli ultimi decenni. Tuttavia, queste riforme hanno generato incertezza e penalizzato alcune categorie di lavoratori. La transizione dal sistema retributivo a quello contributivo sta portando a un progressivo calo degli importi delle future pensioni.

Di fronte a questo scenario, diventa cruciale un approccio proattivo da parte dei cittadini nella gestione del proprio futuro pensionistico. Informarsi, pianificare e considerare soluzioni integrative sono passi indispensabili. L'immigrazione può svolgere un ruolo nel mitigare gli effetti negativi della demografia sulla crescita economica e sulla forza lavoro, ma è fondamentale accompagnarla con politiche volte all'allungamento della vita lavorativa, alle politiche di genere per incrementare l'offerta di lavoro femminile e a politiche per migliorare i livelli di istruzione, in particolare nelle discipline tecnico-scientifiche, per potenziare il capitale umano.

L'invecchiamento della popolazione non è solo una questione previdenziale, ma influenza anche la produttività del lavoro e il potenziale di crescita economica. La forza lavoro più anziana potrebbe trovare più difficile adattarsi ai cambiamenti tecnologici, con un impatto negativo sulla produttività totale dei fattori.

Silver Economy: Opportunità e Sfide

L'invecchiamento della popolazione, sebbene rappresenti una sfida, apre anche nuove opportunità economiche. La "Silver Economy", focalizzata sui consumatori over 50, ha un potenziale impatto economico considerevole. L'aumento dell'aspettativa di vita e i progressi nelle cure mediche hanno portato a una maggiore longevità e a una popolazione più anziana.

In questo contesto, si discute dell'importanza dell'istituzione di un'Autorità Garante dei diritti delle persone anziane, una proposta legislativa volta a tutelare e promuovere i diritti e il benessere degli anziani, offrendo loro maggiore sicurezza e protezione.

La Piramide dei Bisogni Finanziari: Un Percorso per la Sicurezza

La Piramide dei Bisogni Finanziari fornisce un modello chiaro per costruire una solida base finanziaria. Ogni livello rappresenta un pilastro fondamentale per la sicurezza economica:

- Protezione: Assicurazioni per tutelare patrimonio e famiglia da eventi imprevisti.

- Liquidità: Garantire entrate periodiche e stabili per coprire le spese correnti.

- Risparmio: Accantonare un fondo di emergenza per affrontare imprevisti di media entità.

- Previdenza: Costruire un capitale per la pensione integrativa, integrando il sistema pubblico.

- Investimento: Pianificare e realizzare obiettivi finanziari di medio-lungo termine.

L'approccio "a piramide" sottolinea l'importanza di non saltare i livelli, ma di costruire le fondamenta prima di procedere verso obiettivi più ambiziosi. La pianificazione finanziaria, sebbene possa sembrare complessa, è il momento più delicato del ciclo EPSI (Earn - Plan - Save - Invest) e un errore in questa fase può avere conseguenze economiche significative nel lungo termine.

Livello 1: Protezione

La base della piramide è la protezione di sé stessi e del proprio patrimonio. Ciò si traduce nella sottoscrizione di polizze assicurative adeguate, come l'assicurazione vita, casa e responsabilità civile. L'obiettivo è minimizzare i rischi legati a eventi catastrofici che potrebbero compromettere la stabilità finanziaria.

Livello 2: Liquidità

Stabilizzare i flussi di cassa è essenziale. Avere almeno una fonte di reddito stabile, preferibilmente integrata da entrate secondarie (freelance, consulenze, monetizzazione di hobby), garantisce la copertura delle spese mensili e la possibilità di risparmiare. Segnali di un livello 2 solido includono la regolarità delle entrate, la copertura delle spese e un tasso di risparmio di almeno il 10-20%.

Livello 3: Risparmio

Una volta stabilizzati i flussi di cassa, è fondamentale creare un "cuscinetto" per eventi imprevisti di entità media, come la rottura di un elettrodomestico, spese mediche inattese o costi automobilistici. Questo cuscinetto è il fondo di emergenza, il cui ammontare ideale varia tra 6 e 12 mesi di spese mensili, a seconda della stabilità del reddito e della propensione al rischio individuale. Il fondo emergenza deve essere facilmente accessibile, quindi depositato su conti correnti remunerati o conti deposito svincolabili.

Livello 4: Previdenza

Raggiunto un buon livello di sicurezza, è il momento di pensare al futuro post-lavorativo. La pensione pubblica potrebbe non essere sufficiente a mantenere il tenore di vita desiderato. Strumenti come il TFR destinato a un fondo pensione e i Piani Individuali Pensionistici (PIP) offrono la possibilità di integrare la pensione pubblica, beneficiando di vantaggi fiscali e rendimenti potenzialmente superiori. È fondamentale simulare il gap pensionistico e definire un piano per colmarlo attraverso versamenti regolari e investimenti mirati.

Livello 5: Investimento

Con i primi quattro livelli ben strutturati, si può passare a pianificare gli obiettivi di medio-lungo termine, come l'acquisto di una casa, il finanziamento degli studi dei figli o la creazione di un patrimonio. La definizione di questi obiettivi, valutandone priorità, orizzonte temporale e propensione al rischio, permette di costruire portafogli di investimento diversificati e adeguati alle proprie esigenze.

Vetta: Extra-Rendimento

Questo livello è dedicato a chi ha già completato i livelli precedenti e dispone di capitale "extra" da destinare a investimenti più speculativi, con l'obiettivo di generare un rendimento aggiuntivo. Opzioni includono l'investimento in singole azioni, criptovalute (con estrema cautela), real estate crowdfunding o private equity. È cruciale sottolineare che questa fase comporta rischi elevati e deve essere affrontata solo dopo aver messo in sicurezza il proprio futuro finanziario.

Conclusioni Provvisorie

La sostenibilità previdenziale è una sfida complessa che richiede un approccio olistico. L'invecchiamento della popolazione, le dinamiche del mercato del lavoro e la necessità di un sistema pensionistico equo impongono un ripensamento delle strategie attuali. L'integrazione tra pubblico e privato, riforme fiscali mirate, incentivi all'istruzione e al lavoro giovanile, e una maggiore consapevolezza della necessità di previdenza integrativa sono elementi chiave per costruire un futuro previdenziale più solido e sostenibile. La finanza sostenibile e l'adozione di criteri ESG rappresentano inoltre un'evoluzione importante nel mondo degli investimenti, allineando la crescita economica con la responsabilità sociale e ambientale.

tags: #piramide #sostenibilita #previdenziale