Guida Completa alle Trattenute in Busta Paga: Dalle Imposte al Conguaglio Fiscale

Comprendere la propria busta paga è un passaggio fondamentale per ogni lavoratore e datore di lavoro. Tra le voci più complesse e, a volte, fonte di incomprensione, vi sono le trattenute buste paga. Queste rappresentano gli importi obbligatori che vengono detratti dallo stipendio lordo per adempiere a obblighi fiscali e previdenziali. Dalla comprensione dell'IRPEF e dei contributi INPS, fino ai meccanismi del conguaglio fiscale di fine anno, conoscere il significato di ogni voce è cruciale per avere una visione chiara del proprio compenso netto e per evitare errori che potrebbero avere ripercussioni significative.

Cosa Sono le Trattenute in Busta Paga e Quali Sono le Principali Tipologie

Le trattenute in busta paga sono somme di denaro che vengono sottratte dallo stipendio lordo di un lavoratore prima che questo venga accreditato sul conto corrente. Queste detrazioni sono stabilite per legge e servono a finanziare diversi settori, tra cui il sistema pensionistico, l'assistenza sanitaria e le casse dello Stato. Conoscere queste voci è essenziale per calcolare con precisione lo stipendio netto e per avere consapevolezza della propria posizione contributiva e fiscale.

Le principali tipologie di trattenute che si possono trovare in una busta paga includono:

- Imposte sui redditi: La più comune è l'IRPEF (Imposta sul Reddito delle Persone Fisiche), un'imposta progressiva calcolata in base agli scaglioni di reddito. A questa si aggiungono le addizionali regionali e comunali, che variano a seconda del comune e della regione di residenza del lavoratore.

- Contributi previdenziali: Questi contributi, versati principalmente all'INPS (Istituto Nazionale della Previdenza Sociale) e all'INAIL (Istituto Nazionale Assicurazione contro gli Infortuni sul Lavoro), finanziano il sistema pensionistico, le indennità di malattia, maternità e gli infortuni sul lavoro. La loro quota è ripartita tra lavoratore e datore di lavoro, con una percentuale maggiore a carico di quest'ultimo.

- Trattamento di Fine Rapporto (TFR): Sebbene non sia una tassa nel senso stretto del termine, il TFR rappresenta un accantonamento obbligatorio di una parte della retribuzione che verrà liquidata al termine del rapporto di lavoro. La sua quota mensile viene indicata in busta paga.

- Altre trattenute: Possono includere importi relativi ad anticipi sullo stipendio, prestiti aziendali, quote sindacali, polizze assicurative integrative, pignoramenti o assegni familiari disposti da autorità giudiziarie o enti previdenziali.

Le Principali Voci di Trattenuta: IRPEF e Contributi

Per comprendere appieno il proprio compenso netto, è fondamentale analizzare nel dettaglio le trattenute più significative: l'IRPEF e i contributi previdenziali.

L'IRPEF: Come Funziona il Calcolo

L'IRPEF è un'imposta progressiva, il che significa che l'aliquota aumenta all'aumentare del reddito imponibile. Dal 2024, le aliquote IRPEF sono state riformulate come segue:

- 23% per redditi fino a 28.000 €

- 35% per redditi tra 28.000 € e 50.000 €

- 43% per redditi superiori a 50.000 €

Il calcolo dell'IRPEF lorda avviene sul reddito imponibile, ovvero lo stipendio lordo al netto dei contributi previdenziali. È importante notare che chi percepisce un reddito annuo fino a 8.500 € è esente dal pagamento dell'IRPEF, ma perde anche il diritto alle detrazioni da lavoro dipendente.

Le addizionali regionali e comunali si calcolano applicando aliquote specifiche al reddito imponibile IRPEF. L'addizionale regionale varia in base alla regione di residenza, mentre quella comunale dipende dal comune di residenza, con aliquote che possono variare da un minimo dello 0,8% a un massimo del 3,3% per l'addizionale comunale e da un minimo dell'1,23% a un massimo del 3,33% per l'addizionale regionale.

I Contributi Previdenziali: INPS e INAIL

I contributi previdenziali sono una componente essenziale per il futuro pensionistico e per le tutele in caso di eventi come malattia o infortunio.

- Contributi INPS: Per i lavoratori dipendenti del settore privato, l'aliquota contributiva a carico del lavoratore si aggira intorno al 9,19% (con variazioni per apprendisti o categorie specifiche). La quota maggiore, circa il 33%, è a carico del datore di lavoro. Questi contributi vengono trattenuti mensilmente direttamente dalla busta paga.

- Contributi INAIL: Questi contributi, interamente a carico del datore di lavoro, servono a coprire i rischi legati agli infortuni sul lavoro e alle malattie professionali. L'importo è variabile e dipende dal settore di attività e dal livello di rischio associato alla mansione specifica del lavoratore.

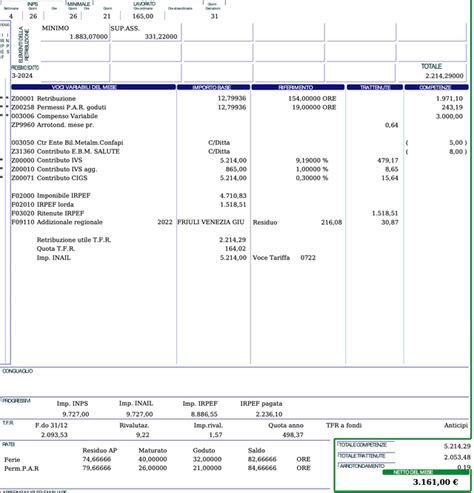

Esempio Pratico di Calcolo delle Trattenute Mensili

Per rendere più chiari i concetti, analizziamo un esempio di calcolo delle trattenute per un lavoratore con uno stipendio lordo mensile di 3.200 € (su 13 mensilità):

- Contributi Previdenziali INPS:3.200 € (lordo mensile) * 9,19% = 294,08 €

- Reddito Imponibile Fiscale:3.200 € - 294,08 € = 2.905,92 €

- IRPEF Lorda (applicando gli scaglioni 2024):

- 23% su 2.333,33 € (quota del primo scaglione) = 536,67 €

- 35% su 572,59 € (quota eccedente il primo scaglione: 2.905,92 € - 2.333,33 €) = 200,41 €

- Totale IRPEF Lorda = 536,67 € + 200,41 € = 737,08 €

- Detrazioni da Lavoro Dipendente:Assumendo una RAL di 41.600 €, la detrazione mensile è di circa 60,77 €.

- IRPEF Netta Mensile:737,08 € - 60,77 € = 676,31 €

- Addizionali Regionali e Comunali:

- Addizionale regionale (ipotizziamo 1,23%): 2.905,92 € * 1,23% = 35,74 €

- Addizionale comunale (ipotizziamo 0,8%): 2.905,92 € * 0,8% = 23,25 €

- Totale Addizionali = 35,74 € + 23,25 € = 58,99 €

- TFR Accantonato Mensilmente (approssimativo):Calcolato su RAL comprensiva di tredicesima: (3.200 € * 13) / 13,5 = 308,15 € (questo importo non viene sottratto dal netto, ma accantonato).

Totale Trattenute Fiscali e Previdenziali Mensili:294,08 € (INPS) + 676,31 € (IRPEF Netta) + 58,99 € (Addizionali) = 1.029,38 €

Stipendio Netto Mensile:3.200 € (Lordo) - 1.029,38 € (Trattenute) = 2.170,62 €

IRPEF 1) Caratteri e modalità di calcolo

Trattenute in Caso di Contratto Part-Time

Anche per i lavoratori con un contratto part-time, le trattenute in busta paga seguono le stesse logiche dei contratti full-time, ma vengono calcolate in misura proporzionale all'orario di lavoro effettivo. Nonostante la retribuzione sia ridotta in proporzione alle ore lavorate, la normativa garantisce che il trattamento economico e contributivo non sia discriminatorio rispetto ai colleghi a tempo pieno.

Il calcolo delle trattenute per un lavoratore part-time parte sempre dalla Retribuzione Annua Lorda (RAL), che viene poi riproporzionata per determinare il lordo mensile. Successivamente, si applicano le aliquote IRPEF, si detraggono i contributi previdenziali e si considerano eventuali bonus o agevolazioni fiscali.

Esempio Pratico Part-Time (20 ore settimanali):Consideriamo un contratto part-time con una RAL di 10.000 € su 14 mensilità:

- Stipendio Lordo Mensile: 10.000 € / 14 = 714,28 €

- IRPEF Annua (ipotetica, su 10.000 € lordi):

- 23% su 10.000 € = 2.300 € (questo è un calcolo semplificato, senza considerare detrazioni specifiche)

- Contributi INPS (indicativi): circa 1.000 € annui, ovvero 71,43 € mensili.

- Reddito Netto Annuo Stimato: 10.000 € - 2.300 € - 1.000 € = 6.700 €

- Netto Mensile Stimato: 6.700 € / 14 = circa 478,57 €

A questo importo si applicheranno poi le detrazioni da lavoro dipendente, eventuali bonus IRPEF e sconti contributivi previsti dalla legge.

Il Conguaglio Fiscale di Dicembre

È comune che nella busta paga di dicembre le trattenute fiscali risultino più elevate del solito. Questo fenomeno è dovuto al conguaglio fiscale, un ricalcolo annuale delle imposte dovute. Durante l'anno, l'IRPEF viene trattenuta in via provvisoria, basandosi su una stima del reddito. A dicembre, invece, si procede al calcolo definitivo, considerando il reddito lordo annuale effettivamente percepito, le deduzioni, le detrazioni (come quelle per familiari a carico o per spese mediche) e gli eventuali bonus fiscali.

Se le imposte versate in anticipo sono inferiori a quelle dovute, il lavoratore vedrà una trattenuta aggiuntiva in questa mensilità. Al contrario, se ha pagato più del dovuto, riceverà un rimborso direttamente nella busta paga di dicembre.

Il processo di conguaglio fiscale è fondamentale per garantire che il lavoratore paghi l'esatta imposta dovuta sul proprio reddito annuale, evitando così evasione fiscale o pagamenti in eccesso.

Prestito Aziendale e TFR: Altre Voci da Comprendere

Oltre alle imposte e ai contributi, la busta paga può presentare altre voci meno comuni ma altrettanto importanti da conoscere:

- Anticipi su stipendio o prestiti aziendali: Se il lavoratore ha ricevuto un anticipo sullo stipendio o ha sottoscritto un prestito con l'azienda, le relative quote di rimborso verranno trattenute mensilmente.

- Trattamento di Fine Rapporto (TFR): Come accennato, il TFR è un accantonamento obbligatorio. L'importo accantonato mensilmente viene calcolato dividendo la retribuzione annua lorda per 13,5 e viene rivalutato annualmente. Pur non incidendo sul netto mensile, è una componente importante del compenso differito.

Gestione delle Trattenute e Consulenza Aziendale

La gestione accurata delle buste paga è un compito complesso, soprattutto alla luce dei continui aggiornamenti normativi. Per le aziende, garantire la correttezza nell'elaborazione dei cedolini, nel calcolo delle imposte, dei contributi, delle ferie e del TFR è essenziale per evitare sanzioni e mantenere un buon rapporto con i dipendenti.

Servizi di consulenza specializzati offrono supporto nell'elaborazione dei cedolini paga, assicurando la conformità con i Contratti Collettivi Nazionali di Lavoro (CCNL) applicati, la corretta gestione delle trattenute fiscali e previdenziali, anche per contratti part-time, e la gestione di ferie, malattia, TFR e premi.

Incentivi Fiscali sui Premi di Produttività

Un aspetto che incide sulle trattenute, in particolare per quanto riguarda gli incrementi retributivi, riguarda i premi di produttività. Esiste un'agevolazione fiscale che prevede l'applicazione di un'imposta sostitutiva dell'IRPEF del 10% sui premi di produttività erogati in busta paga, entro un limite complessivo che è stato elevato a 3.000 euro lordi annui. Questo regime è applicabile ai lavoratori dipendenti del settore privato che, nell'anno precedente, abbiano percepito un reddito da lavoro dipendente non superiore a 80.000 euro.

Inoltre, i lavoratori possono scegliere di ricevere i premi di produttività sotto forma di prestazioni di welfare aziendale (come buoni pasto, assicurazioni sanitarie, ecc.). In questo caso, gli importi convertiti non concorrono a formare reddito da lavoro dipendente e non sono soggetti all'imposta sostitutiva del 10%.

La normativa ha ampliato ulteriormente queste opzioni, includendo anche i contributi e i premi per prestazioni assicurative contro il rischio di non autosufficienza o gravi patologie. Se tali premi vengono convertiti in contribuzione a un Fondo pensione o a un Fondo sanitario, non solo non sono tassati con l'imposta sostitutiva del 10%, ma non rientrano nel reddito del lavoratore, anche qualora sforino i plafond di deducibilità previsti per tali fondi.

Perequazione delle Pensioni e Conguagli Fiscali

Un meccanismo distinto ma correlato alle trattenute in busta paga è la perequazione delle pensioni. Questo processo, noto anche come rivalutazione automatica, mira ad adeguare gli importi degli assegni pensionistici all'andamento dell'inflazione, basandosi sugli indici ISTAT. Il calcolo dell'indice di rivalutazione viene effettuato a fine anno, con un dato provvisorio che viene poi confermato l'anno successivo, permettendo all'INPS di effettuare eventuali conguagli.

La normativa prevede un'applicazione differenziata dell'indice di rivalutazione in base all'importo complessivo dei trattamenti pensionistici percepiti, favorendo un adeguamento completo per le pensioni più basse e parziale per quelle di importo maggiore.

Sul piano fiscale, l'INPS procede ai conguagli IRPEF per le pensioni, solitamente sulle mensilità di gennaio e febbraio dell'anno successivo, con possibilità di rateazione per importi a debito significativi. Le addizionali regionali e comunali vengono trattenute secondo il calendario annuale stabilito.

L'Assegno Ordinario di Invalidità (AOI) e la sua Incidenza Fiscale

Per i lavoratori che incorrono in una significativa riduzione della capacità lavorativa, esiste l'Assegno Ordinario di Invalidità (AOI). Questa prestazione previdenziale, erogata dall'INPS, è legata ai contributi versati e viene calcolata secondo le stesse regole della pensione.

È fondamentale comprendere che l'importo che il beneficiario riceve non è quello lordo indicato nel decreto INPS, ma il netto, dopo aver sottratto le riduzioni di cumulo (se il beneficiario continua a lavorare) e le ritenute fiscali. L'AOI è tassato ai fini IRPEF, e le detrazioni da pensione possono influenzare l'imposta dovuta. Il cumulo dell'AOI con redditi da lavoro comporta delle riduzioni sull'assegno in base a specifiche soglie di reddito annuo.

La natura previdenziale dell'AOI lo distingue dalla pensione di invalidità civile, che è una prestazione assistenziale legata a una percentuale di invalidità riconosciuta e a limiti di reddito, ed è esente da imposte.

Trattenute per i Consiglieri Regionali: Un Caso Specifico

In un contesto diverso, la disciplina delle indennità e della previdenza per i Consiglieri Regionali presenta specifiche trattenute. Oltre a un'indennità consiliare lorda mensile, sono previste rivalutazioni ISTAT e adeguamenti legati ai contratti collettivi del personale regionale.

Per quanto riguarda il trattamento previdenziale, i Consiglieri che hanno esercitato il mandato per almeno cinque anni hanno diritto a un trattamento previdenziale obbligatorio basato su un sistema puramente contributivo. L'indennità lorda mensile è soggetta a una trattenuta dell'8,80% a titolo di contributo obbligatorio. L'indennità differita (diretta, indiretta e di reversibilità) viene calcolata secondo il metodo contributivo, moltiplicando il montante individuale dei contributi versati per il coefficiente di conversione legato all'età.

Alla fine del mandato, ai Consiglieri regionali viene liquidata l'indennità di fine mandato, quantificata sulla base della contribuzione effettuata. A tal fine, i Consiglieri versano mensilmente contributi obbligatori nella misura dell'8% dell'indennità consiliare lorda nel Fondo di solidarietà.

Comprendere la struttura e le voci delle trattenute in busta paga, sia per i lavoratori dipendenti che per altre categorie professionali, è un passo essenziale per una gestione finanziaria consapevole e per navigare con sicurezza nel complesso panorama fiscale e previdenziale italiano.

tags: #per #la #perequazione #mi #hanno #trattenuto