Regime Forfettario per Startup: Scomputo dei Contributi Previdenziali e Agevolazioni

Il regime forfettario rappresenta una scelta fiscale vantaggiosa per molte attività autonome e d'impresa, offrendo costi ridotti e una maggiore semplificazione nella gestione. In particolare, per le startup, esistono agevolazioni significative che ne facilitano l'avvio e la crescita nei primi anni di attività. Questo articolo esplora in dettaglio come funziona il regime forfettario per le startup, con un focus particolare sullo scomputo dei contributi previdenziali e sulle altre agevolazioni disponibili.

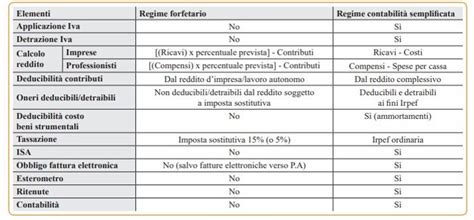

Il Regime Forfettario: Una Panoramica

Il regime forfettario si applica ai soggetti, persone fisiche, titolari di redditi d'impresa o di lavoro autonomo. Per accedervi, è necessario aver conseguito, nell'anno precedente, ricavi o percepito compensi non superiori a 85.000 euro, ragguagliati ad anno. È inoltre richiesto di aver sostenuto spese complessive non superiori a 20.000 euro lordi per lavoro accessorio, lavoro dipendente e compensi a collaboratori.

È fondamentale sottolineare che sono escluse dall'applicabilità del regime forfettario le società, sia di persone che di capitali, nonché le associazioni professionali.

Il reddito da assoggettare a imposta nel regime forfettario si calcola applicando ai ricavi e ai compensi percepiti il cosiddetto "coefficiente di redditività", che varia a seconda del codice ATECO 2017 associato all'attività svolta. Il regime ordinario prevede un'imposta sostitutiva del 15% sul reddito imponibile.

L'Agevolazione Contributiva per il Regime Forfettario

A partire dal 2016, grazie alla Legge Finanziaria 2015 (l. 208/2015), è stata introdotta la possibilità per chi rientra nel regime forfettario e possiede determinati requisiti, di beneficiare di una riduzione del 35% sui contributi previdenziali dovuti all'INPS. Questa agevolazione contributiva è un incentivo significativo per i lavoratori autonomi e gli imprenditori che scelgono questo regime fiscale.

Tuttavia, è cruciale comprendere chi può beneficiare di questa riduzione. L'agevolazione si applica esclusivamente agli iscritti alla Gestione degli Artigiani e dei Commercianti presso l'INPS. Non è quindi possibile godere di questo beneficio se si è un professionista iscritto alla propria cassa di previdenza (come notai, avvocati, ingegneri, ecc.) o se si è un professionista senza cassa, iscritto alla Gestione Separata INPS.

Il regime ordinario di versamento dei contributi per un imprenditore iscritto alla gestione separata artigiani e commercianti prevede solitamente due pagamenti: uno basato sul reddito minimale stabilito per l'anno di riferimento e un altro calcolato a percentuale sul reddito che eccede il minimale. La riduzione del 35% interviene su entrambi questi importi, alleggerendo l'onere contributivo.

La Richiesta di Riduzione Contributiva

Per accedere al regime previdenziale agevolato, è necessario trasmettere una specifica richiesta all'INPS. L'istanza deve essere presentata entro il 28 febbraio dell'anno per il quale si intende usufruire del regime agevolato. È importante sottolineare che senza un'adesione esplicita al regime agevolato previdenziale, questo non viene automaticamente attribuito, poiché l'accesso al regime forfettario, anche sotto il profilo previdenziale, è una facoltà e non un obbligo.

La richiesta va inoltrata direttamente sul sito dell'INPS. Se la domanda viene presentata rispettando la scadenza del 28 febbraio, non è necessario fare altro; l'agevolazione sarà riconosciuta.

Cosa succede se si presenta la domanda in ritardo? Presentare la domanda oltre il 28 febbraio comporta la perdita del diritto all'agevolazione per l'anno in corso. In questo caso, sarà necessario ripresentare una nuova domanda entro il 28 febbraio dell'anno successivo, e l'agevolazione sarà concessa con decorrenza dal 1° gennaio del relativo anno.

Per coloro che intraprendono una nuova attività nel corso dell'anno e intendono aderire al regime agevolato, è necessario comunicare tale volontà tempestivamente rispetto alla ricezione del provvedimento d'iscrizione. Ciò consente all'INPS la corretta e tempestiva predisposizione della tariffazione annuale.

La richiesta di riduzione contributiva vale fino a revoca o perdita dei requisiti di accesso.

Il Regime Forfettario Startup: L'Aliquota Ridotta al 5%

Oltre alle agevolazioni sui contributi previdenziali, il regime forfettario offre un'ulteriore, significativa, agevolazione per chi avvia una nuova attività: l'aliquota d'imposta sostitutiva ridotta al 5% per i primi 5 anni di attività. Questa misura, introdotta dalla Legge di Stabilità 2016, mira a incentivare l'imprenditorialità e a sostenere le nuove iniziative economiche in una fase iniziale, spesso caratterizzata da investimenti elevati e flussi di cassa ridotti.

Il regime startup non è un regime fiscale autonomo, ma una particolare applicazione del regime forfettario. Pertanto, rientrano nel suo perimetro anche i limiti di fatturato annuo, che per il 2025 restano fissati a 85.000 euro. Superare tale soglia comporta l'uscita non solo dal regime startup, ma anche dal regime forfettario, con conseguente passaggio alla tassazione ordinaria.

Requisiti per Accedere al Regime Startup

Per poter beneficiare dell'aliquota agevolata al 5%, è necessario possedere specifici requisiti:

- Novità dell'Attività: Il contribuente non deve aver esercitato, nei tre anni precedenti l'apertura della nuova Partita IVA, un'attività d'impresa, arte o professione, neanche in forma associata o familiare. La semplice apertura di una Partita IVA nel corso dei tre anni precedenti non è di per sé causa di esclusione; ciò che conta è l'effettivo esercizio dell'attività.

- Non Prosecuzione di Attività Precedente: L'attività intrapresa non deve costituire in alcun modo una "mera prosecuzione" di un'attività svolta precedentemente da un altro soggetto, come ad esempio un familiare. Per "mera prosecuzione" si intende un'attività formalmente nuova, ma sostanzialmente continuativa rispetto a quella precedente.

- Indipendenza dal Lavoro Dipendente Precedente: Il contribuente non deve percepire redditi prevalenti da lavoro dipendente o assimilato, a meno che tale rapporto non sia cessato. Un altro requisito, che spesso viene verificato, è che la propria attività non sia una continuazione di ciò che si faceva da dipendente, svolgendola nello stesso luogo, con gli stessi clienti e gli stessi strumenti.

- Limiti di Fatturato e Spese: Come per il regime forfettario ordinario, è necessario rispettare il limite di ricavi o compensi non superiori a 85.000 euro annui e un limite di spese per collaboratori e dipendenti non superiore a 20.000 euro lordi.

È importante che i requisiti sussistano effettivamente e siano dimostrabili in caso di controlli da parte dell'Agenzia delle Entrate. L'Amministrazione Finanziaria, infatti, dedica particolare attenzione alla verifica della continuità dell'attività e della sua effettiva novità.

Come Richiedere il Regime Startup

Per usufruire del regime startup, è necessario dichiarare in sede di apertura della Partita IVA l'intenzione di avvalersi del regime forfettario e di possedere i requisiti per l'imposta sostitutiva ridotta al 5%. Non è richiesta alcuna domanda separata specifica per il regime startup.

Nel caso di passaggio dal regime ordinario a quello forfettario, non si applicherà l'aliquota ridotta al 5%, bensì quella al 15%, come stabilito dall'Agenzia delle Entrate.

La durata del regime startup è di massimo 5 anni. Tuttavia, può terminare anche prima se vengono meno i requisiti del regime forfettario. Allo stesso modo, se nel corso dei 5 anni viene avviata una collaborazione continuativa assimilabile a un rapporto di lavoro subordinato, o se si verificano situazioni di prosecuzione di attività vietate, decade il diritto al regime startup.

Regime Forfettario 2026: la Guida Completa

Impatto sul Reddito Imponibile e Contributi Previdenziali

Il reddito imponibile nel regime forfettario si calcola moltiplicando i ricavi o compensi incassati per il coefficiente di redditività specifico dell'attività. Dal reddito imponibile così ottenuto, si deducono i contributi previdenziali versati.

Ad esempio, se un libero professionista emette fatture per 30.000 euro e la sua attività ha un coefficiente di redditività del 78%, il reddito imponibile sarà di 23.400 euro.

- Con il regime startup (aliquota 5%): L'imposta sostitutiva sarà pari al 5% di 23.400 euro, ovvero 1.170 euro.

- Con il regime forfettario ordinario (aliquota 15%): L'imposta sostitutiva sarebbe stata del 15% di 23.400 euro, pari a 3.510 euro.

È importante sottolineare che il regime startup incide esclusivamente sull'imposta sostitutiva e non sui contributi previdenziali. I contributi vanno comunque versati secondo le regole della propria gestione previdenziale (Gestione Separata INPS per i professionisti, o gestione artigiani e commercianti).

Aspetti Pensionistici e Contributivi

L'opzione per il regime forfettario con la riduzione del 35% dei contributi INPS può avere implicazioni sugli aspetti pensionistici. Per coloro che hanno un reddito imponibile per l'anno 2023 fino a 17.504,00 € annui, se si opta per la riduzione, non verranno accreditati 12 mesi nell'estratto conto contributivo, ma solo 7. Questo avviene perché, in base all'art. 2 c. 29 L. 335/1995, il pagamento di un importo pari al contributo calcolato sul minimale di reddito (che per il 2023 era pari a 17.504,00 €) attribuisce il diritto all'accredito di tutti i 12 mesi. Versando meno contributi, si ottiene un accredito proporzionale.

Per coloro che hanno iniziato a lavorare prima di gennaio 1996, il massimale di reddito annuo oltre il quale i contributi all'INPS non sono più dovuti per l'anno 2023 era pari a 86.983,00 €.

Per i soggetti liberi professionisti iscritti alla Gestione Separata INPS, a differenza degli artigiani e commercianti, la contribuzione dovuta all'INPS viene calcolata sull'intero reddito prodotto, senza l'applicazione di minimali di reddito fissi. Anche in questo caso, è previsto un massimale di reddito annuo oltre il quale i contributi non sono più dovuti.

Gestione dei Rimborsi Spese

Un aspetto da non trascurare quando si accede al regime forfettario riguarda la gestione dei rimborsi spese. Sebbene il regime sia semplificato, è fondamentale documentare correttamente tali spese per evitare contestazioni.

Regime Forfettario vs Riduzione al 50% per Pensionati Over 65

È bene sapere che l'accesso alla riduzione contributiva del 50% per i soggetti ultrasessantacinquenni pensionati non è compatibile con il regime forfettario. Le due agevolazioni sono alternative tra loro e non possono essere cumulate.

Consigli del Commercialista

La complessità di alcuni aspetti del regime forfettario, in particolare per quanto riguarda le startup e le agevolazioni contributive, rende fondamentale il supporto di un professionista. Un commercialista esperto può:

- Valutare la sussistenza dei requisiti per accedere al regime forfettario e al regime startup.

- Spiegare nel dettaglio le agevolazioni previste per il caso specifico.

- Assistere nella presentazione delle richieste all'INPS per la riduzione contributiva.

- Effettuare una previsione delle tasse e dei contributi dovuti, ottimizzando il carico fiscale.

- Fornire supporto nella gestione della contabilità e degli adempimenti fiscali.

Il regime forfettario, soprattutto nella sua versione startup, rappresenta un'opportunità preziosa per chi desidera avviare un'attività autonoma o d'impresa in Italia, offrendo un percorso fiscale e contributivo agevolato che consente di concentrare le energie sulla crescita del proprio business nei primi anni cruciali.

tags: #regime #forfettario #start #up #scomputo #contributi