Oneri Previdenziali e Contributivi: Una Guida Completa

I contributi previdenziali rappresentano una componente fondamentale del sistema di welfare italiano, garantendo ai lavoratori una rete di sicurezza economica in caso di eventi avversi come malattia, invalidità, disoccupazione e, naturalmente, vecchiaia. Comprendere il funzionamento di questi oneri è essenziale sia per i datori di lavoro che per i dipendenti, poiché incidono significativamente sulla retribuzione netta e sulla pianificazione finanziaria a lungo termine.

La Natura e la Ripartizione dei Contributi Previdenziali

La contribuzione previdenziale può essere definita come un "premio assicurativo" obbligatorio, volto a finanziare una serie di prestazioni erogate dagli enti previdenziali, primo fra tutti l'INPS. Questi versamenti assicurano al lavoratore una tutela economica in determinate circostanze che possono impedirgli di svolgere la propria attività lavorativa. La Costituzione Italiana sancisce il diritto dei lavoratori a ricevere adeguati mezzi di sostegno in caso di infortunio, malattia, invalidità, disoccupazione involontaria e per garantire una pensione al termine della carriera lavorativa.

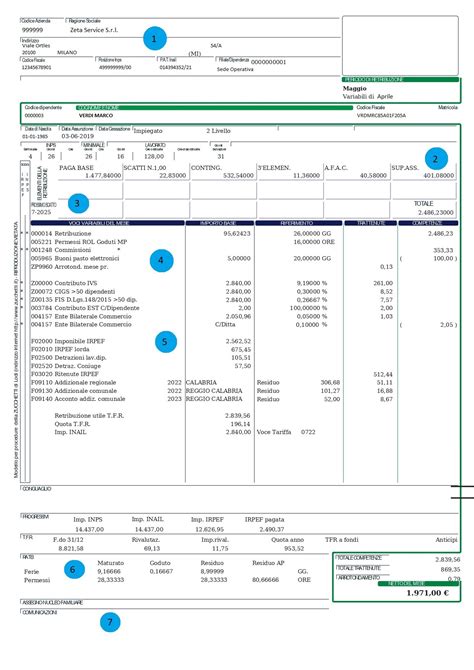

L'onere contributivo è ripartito tra lavoratore e datore di lavoro. Il lavoratore subisce una trattenuta sulla retribuzione lorda mensile, visibile in busta paga alla voce "trattenute previdenziali". Il datore di lavoro, invece, è generalmente obbligato al versamento dei contributi per i rapporti di lavoro subordinato, sia per la quota a suo carico che per quella trattenuta al dipendente. Il datore di lavoro è responsabile del regolare versamento dei contributi all'INPS, utilizzando strumenti telematici come il flusso Uniemens.

La Base Imponibile per il Calcolo dei Contributi

La base su cui vengono calcolati i contributi previdenziali è la cosiddetta "retribuzione imponibile previdenziale". La definizione di questa base è contenuta nell'art. 12 della legge n. 153/1969, modificato dall'art. 6 del D.Lgs. n. 314/1997, che rinvia anche all'art. 51 del TUIR (D.P.R. n. 917/1986). In linea generale, costituiscono retribuzione imponibile "tutte le somme ed i valori in genere, a qualunque titolo percepite nel periodo d'imposta, in relazione al rapporto di lavoro". Questo concetto è più ampio della semplice retribuzione come corrispettivo del lavoro prestato e comprende "tutte le somme ed i valori (beni e servizi) in genere, a qualunque titolo percepiti in relazione al rapporto di lavoro".

È importante notare il principio di competenza: la base imponibile viene calcolata con riferimento alla retribuzione dovuta, anche se non ancora corrisposta. Tuttavia, alcune voci sono tassativamente escluse dal calcolo della base imponibile ai soli fini previdenziali, anche se rientrano nella definizione di reddito da lavoro ai fini fiscali.

Tipologie di Contributi e Prestazioni

Esistono diverse tipologie di contributi previdenziali, ognuno finalizzato a coprire specifici eventi e prestazioni:

- Contributi IVS (Invalidità, Vecchiaia, Superstiti): Sono i contributi classici che finanziano la pensione di vecchiaia, le prestazioni in caso di invalidità e quelle ai superstiti in caso di morte del lavoratore o del pensionato. L'aliquota totale per queste tutele è generalmente del 33% della retribuzione imponibile, suddivisa tra il 9,19% a carico del lavoratore e il 23,81% a carico del datore di lavoro.

- NASpI (Nuova Assicurazione Sociale per l'Impiego): Finanzia l'indennità di disoccupazione involontaria.

- Cassa Integrazione Guadagni (CIG): Interviene a tutela dei dipendenti in casi di calo di lavoro o crisi aziendali straordinarie.

- Maternità e Malattia: Coprono i periodi di astensione dal lavoro legati alla genitorialità e alle malattie.

- Fondo Garanzia TFR: Interviene a tutela del lavoratore nel caso in cui l'azienda non possa garantire il pagamento del Trattamento di Fine Rapporto (TFR) o di altri crediti di lavoro.

La somma dei contributi versati durante la vita lavorativa costituisce il "montante contributivo", che influisce direttamente sull'importo della pensione erogata. Sebbene la pensione sia generalmente inferiore all'ultimo stipendio percepito, un versamento contributivo più elevato nel corso degli anni si traduce in un assegno pensionistico più cospicuo.

Casi Particolari e Normative di Riferimento

La normativa previdenziale è complessa e soggetta a interpretazioni e aggiornamenti continui. Alcuni aspetti meritano particolare attenzione:

- Lavoro Nero: L'evasione contributiva, ravvisabile in caso di omissione o occultamento delle denunce contributive (come nel fenomeno del "lavoro nero"), comporta sanzioni civili non inferiori a una determinata soglia.

- Sanzioni Amministrative: La legge prevede sanzioni amministrative per le omissioni contributive, la cui entità è stata oggetto di dibattito e pronunce della Corte Costituzionale, che ne ha confermato la ragionevolezza in virtù del disvalore della condotta sanzionata.

- Premi di Produzione: Anche i premi di produzione sono generalmente assoggettati a contribuzione, calcolati nel mese di corresponsione, interpretato come il mese stabilito dalla legge o dal contratto.

- Lavoratori Sordomuti e Invalidi: La legge prevede una maggiorazione contributiva per i lavoratori sordomuti e per gli invalidi in misura superiore al 74%, estendibile anche a coloro che fruiscono di aspettativa sindacale.

- Prescrizione dei Crediti Contributivi: Il diritto alla contribuzione si estingue con il decorrere del termine prescrizionale, generalmente di cinque anni. L'INPS opera un accreditamento figurativo in favore del lavoratore anche per crediti non prescritti, indipendentemente dal successivo recupero da parte del datore di lavoro. Tuttavia, il datore di lavoro resta responsabile nei confronti del lavoratore per il danno da omessa o irregolare contribuzione nei limiti della prescrizione ordinaria decennale.

- Lavoratori Autonomi e Liberi Professionisti: Per i lavoratori autonomi, l'onere contributivo è interamente a loro carico. Le modalità di calcolo e versamento variano a seconda della categoria (artigiani, commercianti, gestione separata INPS, casse professionali). Ad esempio, per artigiani e commercianti, la contribuzione è composta da una quota fissa e una percentuale sul reddito, con minimi e massimali stabiliti annualmente. I professionisti iscritti a casse previdenziali specifiche o alla Gestione Separata INPS applicano aliquote percentuali sui redditi lordi.

- Regime Forfettario: Chi aderisce al regime forfettario può beneficiare di una riduzione del 35% sui contributi fissi INPS per artigiani e commercianti.

- Cumulo Contributivo: Dal 1° gennaio 2017, i lavoratori possono sommare i contributi versati a diversi enti previdenziali per ottenere un'unica pensione, grazie alla Legge di stabilità 2017. Questo strumento è disponibile per chi ha accumulato contributi in forme di assicurazione obbligatoria diverse (dipendenti, autonomi, gestione separata INPS, enti privatizzati e privati).

Carlo Cottarelli ci spiega come funzionano le PENSIONI | Classroom #5

Doveri del Datore di Lavoro e Tutela del Lavoratore

Il datore di lavoro ha l'obbligo di versare regolarmente i contributi previdenziali. In caso di omesso versamento, il lavoratore è tutelato dal principio dell'"automaticità delle prestazioni", che garantisce l'erogazione di alcune prestazioni (come NASpI, cassa integrazione, indennità di malattia) anche se i contributi non sono stati versati. Tuttavia, questa automaticità non si applica alla pensione, per la quale il buco contributivo creato dall'omesso versamento può avere conseguenze future.

Per recuperare i contributi non versati, il lavoratore deve agire tempestivamente, tenendo conto dei termini di prescrizione. La denuncia formale all'INPS può estendere il termine di prescrizione dei contributi IVS a dieci anni. È quindi fondamentale controllare periodicamente il proprio estratto conto contributivo INPS per verificare la correttezza dei versamenti.

La Rilevanza dei Contratti Collettivi Nazionali di Lavoro (CCNL)

La giurisprudenza ha ribadito l'importanza dei CCNL stipulati dalle Organizzazioni Sindacali maggiormente rappresentative sul piano nazionale per la determinazione della retribuzione imponibile ai fini previdenziali. In un caso specifico, la Cassazione ha stabilito che un'azienda non può fare riferimento a un CCNL diverso da quello del proprio settore di attività effettiva, né derogare alle sue disposizioni con contratti di prossimità, se ciò comporta una riduzione della base imponibile contributiva.

Conclusioni Operative e Consigli Pratici

La gestione degli oneri previdenziali e contributivi richiede attenzione e consapevolezza. Ecco alcuni consigli pratici:

- Consultare regolarmente la busta paga: Verificare le trattenute previdenziali e l'imponibile su cui sono calcolate.

- Richiedere e controllare l'estratto conto contributivo INPS: Assicurarsi che tutti i periodi lavorativi siano coperti e che i contributi siano stati versati correttamente.

- Informarsi sulle proprie specifiche condizioni: Le regole contributive possono variare in base alla tipologia di contratto, al settore di attività e alla posizione lavorativa (dipendente, autonomo, libero professionista).

- Rivolgersi a professionisti: In caso di dubbi o perplessità, è consigliabile consultare un consulente del lavoro, un commercialista o rivolgersi ai servizi offerti dall'INPS o da enti di patronato.

Comprendere appieno il sistema contributivo è un passo essenziale per garantire la propria sicurezza economica presente e futura.

tags: #oltre #oneri #previdenziali #e