La Liquidazione del TFR alla Pensione di Vecchiaia per i Dipendenti Privati: Un Percorso Dettagliato

Il Trattamento di Fine Rapporto (TFR) rappresenta una componente fondamentale del compenso differito per i lavoratori del settore privato, una sorta di "tesoretto" accumulato progressivamente durante l'intera vita lavorativa. La sua liquidazione alla cessazione del rapporto, in particolare al raggiungimento della pensione di vecchiaia, è un processo che coinvolge normative specifiche, tempistiche definite e diverse opzioni di gestione. Comprendere appieno questo meccanismo è essenziale per ogni lavoratore, al fine di pianificare al meglio il proprio futuro finanziario.

Fondamenti del Trattamento di Fine Rapporto (TFR)

Il TFR, disciplinato dall'articolo 2120 del Codice Civile, è una somma di denaro accantonata obbligatoriamente dal datore di lavoro durante il contratto di lavoro subordinato. L'importo è determinato dall’accantonamento, per ogni anno di servizio o frazione di anno, di una quota pari al 6,91% della retribuzione annua e dalle relative rivalutazioni. Questa quota, comprensiva di contributi previdenziali, viene messa da parte e deve essere corrisposta al dipendente al termine del rapporto lavorativo, indipendentemente dalla causa di cessazione (dimissioni, licenziamento, pensionamento o risoluzione consensuale).

La Scelta Strategica: TFR in Azienda o Fondo Pensione

Con la riforma del 2005, lo Stato ha promosso la previdenza complementare, incentivando i dipendenti a scegliere la destinazione del proprio TFR. Entro sei mesi dall'assunzione, ogni lavoratore ha il diritto di decidere se lasciare la somma accantonata in azienda o trasferirla in un fondo pensione (negoziale, aperto o PIP). In assenza di una scelta esplicita, vige il principio del "silenzio-assenso rafforzato", che prevede l'adesione automatica alla previdenza complementare prevista dal contratto collettivo. Questa scelta ha un impatto significativo sull'imposizione fiscale e sul rendimento del capitale accumulato.

- TFR in Azienda: Se il lavoratore opta per mantenere il TFR in azienda, questo viene rivalutato annualmente in base a un coefficiente fisso pari all’1,5% più il 75% dell'inflazione (indice ISTAT). Questo approccio è considerato a basso rischio, ma generalmente offre rendimenti inferiori rispetto ai fondi pensione.

- TFR in un Fondo Pensione: Destinare il TFR a un fondo pensione consente di beneficiare della gestione professionale del capitale e della diversificazione degli investimenti, potenzialmente offrendo rendimenti più elevati. Tuttavia, questa opzione comporta un maggior rischio finanziario, poiché il capitale è esposto alle fluttuazioni dei mercati.

L'adesione a un fondo pensione offre significativi vantaggi fiscali. I contributi versati sono deducibili dal reddito complessivo fino a un massimo di 5.164,57 euro all'anno. Inoltre, i rendimenti dei fondi pensione sono tassati al 20%, rispetto al 26% degli altri redditi di capitale. Al momento del riscatto o della liquidazione, il capitale è tassato con un'aliquota compresa tra il 9% e il 15%, a seconda della durata della permanenza nel fondo.

Liquidazione del TFR alla Pensione di Vecchiaia per i Dipendenti Privati

Quando un dipendente privato raggiunge i requisiti per la pensione di vecchiaia, il TFR maturato deve essere liquidato. Le tempistiche e le modalità di erogazione variano a seconda della destinazione scelta per il TFR:

- TFR lasciato in Azienda: In linea generale, le aziende private versano il TFR insieme all'ultima busta paga o entro i successivi 30-45 giorni dalla cessazione del rapporto di lavoro. Sebbene non esista una scadenza legale univoca, i contratti collettivi (CCNL) spesso stabiliscono termini specifici entro cui il datore di lavoro è obbligato a effettuare il pagamento. L'obbligo del datore di lavoro è di corrispondere quanto dovuto il prima possibile.

- TFR versato in un Fondo Pensione: Se il TFR è stato destinato a un fondo pensione, l'erogazione avviene secondo le regole del fondo stesso. Al termine del rapporto di lavoro, il lavoratore può richiedere il riscatto totale o parziale del capitale accumulato, oppure optare per una rendita pensionistica. In caso di licenziamento, il fondo pensione rimane intatto e continua a essere gestito, anche senza nuovi versamenti. Il lavoratore può scegliere di mantenere attivo il fondo, versare autonomamente contributi o richiedere il riscatto parziale o totale. È inoltre possibile trasferire il fondo pensione al nuovo datore di lavoro in caso di nuovo impiego.

Tassazione della Liquidazione del TFR alla Pensione

La tassazione del TFR al momento della liquidazione è un aspetto cruciale che incide sull'importo netto percepito.

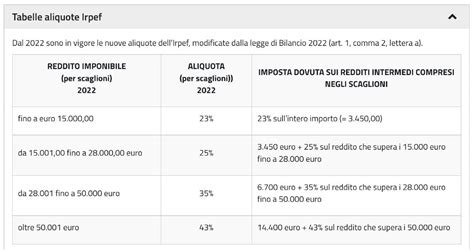

- TFR Mantenuto in Azienda: Se il TFR è stato lasciato in azienda, al momento della liquidazione viene applicata una tassazione separata. L'aliquota varia in base al reddito medio degli ultimi cinque anni, seguendo gli scaglioni IRPEF. L'aliquota minima è del 23% per redditi fino a 28.000 euro, con aliquote progressive per scaglioni superiori.

- TFR in Fondo Pensione: Quando il TFR è stato versato in un fondo pensione, la tassazione avviene al momento della prestazione (rendita o capitale). L'aliquota varia tra il 15% e il 9%, a seconda degli anni di permanenza nel fondo. Questa soluzione offre un notevole risparmio fiscale rispetto al TFR lasciato in azienda.

Calcolo del TFR: Una Panoramica

Il calcolo del TFR maturato si basa sulla retribuzione annua lorda (RAL) utile, che include tutte le somme corrisposte a titolo non occasionale (come tredicesima e quattordicesima mensilità, indennità fisse). La formula base prevede che la retribuzione annua lorda venga divisa per 13,5. Questo calcolo va effettuato anno per anno, tenendo conto delle maggiorazioni salariali.

Esempio Pratico di Calcolo:

Supponiamo una dipendente con una RAL di 25.000 euro lordi all'anno e 10 anni di servizio:

- Retribuzione utile annua: 25.000 euro (ipotizzando che non vi siano trattenute INAIL da sottrarre in questo esempio semplificato).

- TFR lordo maturato: (25.000 euro * 10 anni) / 13,5 = 18.518,52 euro.

È fondamentale ricordare che, alla fine di ogni anno, la quota accantonata viene rivalutata. Questa rivalutazione avviene al 31 dicembre di ogni anno, sommando all'importo cumulato l'1,5% fisso e il 75% dell'aumento dell'indice dei prezzi al consumo comunicato dall’ISTAT.

Casi Speciali e Considerazioni Aggiuntive

- Ferie non godute: Le ferie non godute non influiscono sul calcolo del TFR, poiché quest'ultimo è legato alla retribuzione percepita per il lavoro effettivamente svolto.

- Decesso del dipendente: In caso di decesso, il TFR maturato non va perduto ma viene corrisposto agli eredi legittimi o ai soggetti indicati dall'articolo 2122 del Codice Civile.

- Fallimento dell'azienda: In caso di fallimento o insolvenza del datore di lavoro, il diritto al TFR è tutelato dall'intervento del Fondo di Garanzia dell'INPS. Tuttavia, i tempi di erogazione possono allungarsi significativamente.

- Anticipo del TFR: I dipendenti privati, dopo almeno 8 anni di permanenza nella stessa azienda, possono richiedere un anticipo del TFR fino al 70% del montante accumulato, a condizione di fornire valide motivazioni (es. spese sanitarie straordinarie, acquisto prima casa, spese durante congedi).

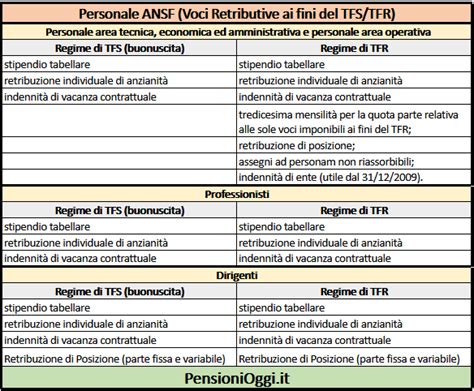

Differenze con il Trattamento di Fine Servizio (TFS) per i Dipendenti Pubblici

È importante distinguere il TFR dal Trattamento di Fine Servizio (TFS), che riguarda i dipendenti pubblici assunti a tempo indeterminato entro il 31 dicembre 2000 e il personale "non contrattualizzato". Il TFS include diverse indennità (buonuscita, anzianità, premio di servizio) ed è erogato dall'INPS. Le tempistiche di liquidazione del TFS per i dipendenti pubblici sono generalmente più lunghe rispetto al TFR dei dipendenti privati e variano in base alla tipologia di pensione e al motivo della cessazione del rapporto di lavoro.

Conclusioni

La liquidazione del TFR alla pensione di vecchiaia per i dipendenti privati è un processo articolato che richiede un'attenta comprensione delle normative vigenti. La scelta tra TFR in azienda e fondo pensione, le tempistiche di erogazione e le relative tassazioni sono elementi chiave da considerare per una gestione finanziaria oculata. La corretta informazione e, se necessario, la consulenza di esperti, permettono ai lavoratori di navigare questo percorso con maggiore consapevolezza, assicurandosi di ricevere quanto dovuto e di ottimizzare i benefici fiscali.

Come si calcola il TFR? Tassazione Trattamento di Fine Rapporto

tags: #liquidazione #tfr #pensione #di #vecchiaia #dipendenti