Assicurazione per Minorenni: Protezione Completa e Costruzione di Capitale per il Futuro

La protezione e la sicurezza finanziaria dei propri figli rappresentano una priorità assoluta per ogni genitore. Di fronte a imprevisti come malattie, infortuni o eventi più gravi, è fondamentale garantire che i minori dispongano di una copertura adeguata che li tuteli dalle potenziali conseguenze economiche. L'assicurazione per bambini si configura come una soluzione sensata e lungimirante, offrendo vantaggi significativi rispetto al semplice risparmio in un conto corrente bancario. Questo articolo esplora in dettaglio le diverse sfaccettature di queste polizze, analizzando le coperture offerte, le modalità di investimento, il quadro normativo e le implicazioni finanziarie.

La Necessità di una Copertura Specifica per i Minori

I bambini, per loro natura, sono più vulnerabili e meno preparati ad affrontare le conseguenze finanziarie di eventi avversi. Come sottolinea l'esperto di previdenza Burim Muji, "i bambini non dispongono di una protezione sufficiente dalle conseguenze finanziarie in caso di invalidità. Per questo motivo è ancora più importante predisporre per loro una copertura supplementare." Questa affermazione evidenzia un punto cruciale: la necessità di un'azione proattiva da parte degli adulti per colmare questa lacuna protettiva.

L'assicurazione per bambini, nella sua accezione più completa, va oltre la semplice tutela economica in caso di infortunio o malattia. Essa integra la componente di protezione dei rischi con quella di costituzione di capitale, mirando a costruire un patrimonio solido per il futuro del minore. Questo approccio duplice è considerato da molti esperti, tra cui Burim Muji, come "di fondamentale importanza".

Vantaggi dell'Assicurazione per Bambini rispetto al Risparmio Tradizionale

Il risparmio in un conto corrente bancario, sebbene sia una pratica diffusa, presenta limitazioni significative quando l'obiettivo è la protezione e la crescita del capitale per un minore nel lungo termine. L'assicurazione per bambini, invece, offre diversi vantaggi distintivi:

- Copertura dei Rischi: Il vantaggio maggiore, secondo Burim Muji, "risiede nella copertura dei rischi per il bambino." Questo significa che in caso di malattia grave, infortunio che porti all'invalidità o persino al decesso del genitore assicurato, il bambino è protetto finanziariamente. Le polizze possono prevedere, ad esempio, una rendita per incapacità di guadagno del genitore o un esonero dal pagamento dei premi, garantendo che l'obiettivo di risparmio venga raggiunto in ogni caso.

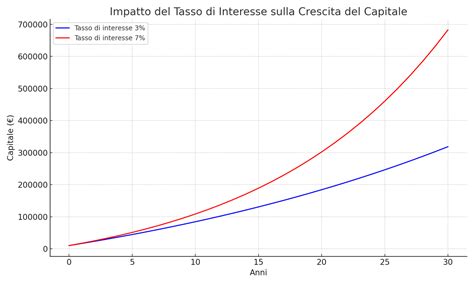

- Costituzione di Capitale: A differenza di un conto corrente che offre un rendimento minimo, le assicurazioni per bambini spesso includono un modulo di risparmio o investimento. I premi versati vengono investiti in fondi di investimento gestiti da esperti, con l'obiettivo di generare un rendimento nel tempo. Questo approccio permette di sfruttare l'interesse composto e di far crescere il capitale in modo più significativo.

- Garanzia di Raggiungimento dell'Obiettivo: Grazie all'esonero dal pagamento dei premi in determinate circostanze (come l'invalidità del genitore), l'assicurazione garantisce il raggiungimento dell'obiettivo di risparmio prefissato, indipendentemente dagli imprevisti che possano colpire la famiglia. Questo offre una tranquillità inestimabile.

Burim Muji consiglia di iniziare a risparmiare in fondi di investimento fin dalla nascita del bambino, "invece di ricorrere a un conto corrente tradizionale." L'obiettivo di risparmio di CHF 20.000, ad esempio, richiederebbe CHF 1000 all'anno per vent'anni se investiti in modo continuativo.

Struttura e Tipologie di Polizze Assicurative per Minorenni

Le assicurazioni per bambini possono presentarsi in diverse forme, spesso modulari, per adattarsi alle esigenze specifiche di ogni famiglia. Una soluzione comune è quella che combina tre prodotti di previdenza in un unico pacchetto: copertura dei rischi, costituzione di capitale e, in alcuni casi, assicurazioni aggiuntive come la copertura cyber.

- Copertura dei Rischi: Questo modulo include solitamente la rendita per incapacità di guadagno e l'esonero dal pagamento dei premi. Se qualcosa dovesse accadere al genitore assicurato, il bambino sarebbe "ampiamente protetto".

- Modulo di Risparmio/Investimento: Attraverso questo modulo, si provvede alla costituzione di un capitale per il figlio. I premi vengono investiti in fondi di investimento, e i genitori possono spesso scegliere tra diversi profili di rischio e rendimento, come ad esempio:

- CAPITAL: Orientato alla conservazione del capitale con un rischio minimo.

- CONTROL: Un equilibrio tra rischio e rendimento.

- PROFIT: Focalizzato sulla massimizzazione del rendimento con un rischio più elevato.

È fondamentale prestare attenzione alle condizioni assicurative, verificando "che cosa è assicurato esattamente? Quali esclusioni sono previste?".

Inoltre, alcune polizze offrono incentivi legati ai risultati scolastici del minore, come un bonus in caso di diploma o voti elevati, agendo così anche da stimolo educativo.

Investimenti Sostenibili e il Futuro dei Nostri Figli

La crescente attenzione verso la sostenibilità si riflette anche nel settore assicurativo e degli investimenti. Burim Muji sottolinea che "la popolazione svizzera è interessata agli investimenti sostenibili. Promuovere la sostenibilità è particolarmente importante per i nostri figli, ossia per il nostro futuro."

I profili di risparmio possono essere combinati con piani di investimento sostenibile, che puntano su aziende quotate in borsa con un impatto positivo sulla società e sull'economia. Questo approccio permette di costruire un capitale per i figli contribuendo al contempo a un futuro più sostenibile.

Chi Può Stipulare un'Assicurazione per Bambini?

Contrariamente a quanto si potrebbe pensare, l'assicurazione per bambini non deve essere stipulata necessariamente dai genitori. "Possono provvedervi anche altre persone, come parenti, padrini e madrine," afferma Burim Muji. Questo amplia la possibilità di garantire una protezione finanziaria ai minori, coinvolgendo la rete di affetti e supporto.

Assegno Unico Universale e il Ruolo nel Supporto Finanziario

L'introduzione dell'Assegno Unico Universale in Italia ha rappresentato una razionalizzazione del sistema di interventi a favore delle famiglie con figli. Questa misura, erogata per ogni figlio a carico fino ai 21 anni (o senza limiti di età per i figli disabili), mira ad alleviare i costi connessi alla genitorialità. L'importo varia in base all'ISEE familiare, oscillando tra 50€ e 175€ mensili per minore.

ASSEGNO UNICO 2024: la guida su come fare domanda

Tuttavia, come evidenziato dalla Banca d'Italia, il costo medio mensile per crescere un figlio si aggira intorno ai 640 euro, rendendo l'Assegno Unico una componente di supporto, ma non esaustiva, rispetto alle spese complessive. Le stime indicano che crescere un figlio in Italia da 0 a 18 anni comporta una spesa media di circa 139.500 euro, con un picco tra i 15 e i 18 anni.

Strumenti di Investimento Alternativi e Complementari

Oltre alle polizze assicurative, esistono altri strumenti finanziari che possono essere utilizzati per supportare il futuro dei propri figli:

- Fondi Comuni di Investimento e Piani di Accumulo (PAC): Questi strumenti sono particolarmente apprezzati dalle generazioni più giovani e permettono di investire somme anche modeste in modo periodico, sfruttando la diversificazione e la gestione professionale. I PAC, in particolare, insegnano il valore della costanza e della disciplina finanziaria.

- Piani Individuali di Risparmio a Lungo Termine (Pir): I Pir rappresentano un contenitore fiscale vantaggioso per chi investe nell'economia reale italiana, offrendo esenzione dalla tassazione sulle plusvalenze e dall'imposta di successione dopo cinque anni di detenzione.

- Risparmio Postale: I buoni postali, sottoscrivibili anche con formula periodica, rappresentano un'opzione sicura e fiscalmente agevolata, con una versione specifica dedicata ai minori che matura interessi fino alla maggiore età.

- Fondi Pensione e PIP: L'attivazione di un fondo pensione o PIP per il proprio figlio può supportare la sua futura integrazione pensionistica. L'adesione in giovane età amplifica i vantaggi in termini di rendimento, tassazione e orizzonte temporale.

Gestione dei Risarcimenti per Minori Coinvolti in Incidenti

Un aspetto cruciale riguarda il risarcimento dei danni subiti da minori in seguito a incidenti stradali o altri sinistri. In questi casi, la legge prevede tutele specifiche per garantire che il risarcimento sia adeguato e gestito nell'interesse del minore. Il Giudice Tutelare svolge un ruolo fondamentale nel supervisionare questi processi, assicurando che le somme vengano impiegate per le spese mediche, educative o di altro tipo a beneficio del minore, evitando abusi.

L'Infortunistica Veneta, ad esempio, assiste i genitori dei minori coinvolti in incidenti, gestendo l'intero iter fino alla liquidazione del risarcimento. Questo processo può richiedere, in casi di particolare gravità o incapacità di intendere e di volere del minore, rendiconti semestrali o annuali sulla gestione dei fondi da parte della famiglia.

Considerazioni sulla Scelta dell'Assicurazione

La scelta di un'assicurazione per figli minorenni richiede un'attenta valutazione delle esigenze familiari e degli obiettivi a lungo termine. Le coperture possono variare notevolmente tra i diversi fornitori, ed è essenziale comprendere appieno le prestazioni offerte, le esclusioni e le condizioni contrattuali.

Alcune polizze, come quelle citate nel testo, offrono:

- Durate flessibili: Contratto sottoscrivibile in età precoce e con scadenza variabile, ad esempio al compimento dei 20 anni.

- Bonus e maggiorazioni: Capitale aumentato alla scadenza se tutti i premi sono stati pagati, o raddoppio del premio in caso di diploma.

- Incentivi al merito: Incremento della prestazione assicurata in base al voto di maturità.

- Flessibilità post-scadenza: Possibilità di differire la scadenza del contratto per finalizzare le risorse accumulate ad altri obiettivi.

La decisione di avere un figlio è un passo importante non solo dal punto di vista affettivo, ma anche economico. Una pianificazione finanziaria attenta, che includa strumenti di protezione e investimento adeguati, è indispensabile per garantire la serenità dell'intero nucleo familiare e costruire un futuro solido per le nuove generazioni.

tags: #assegno #assicurazione #intestato #a #minorenni