La Borsa di Dottorato di Ricerca: Aspetti Economici, Previdenziali e Fiscali in Italia

Il percorso di Dottorato di Ricerca (DdR) rappresenta il più alto grado di formazione universitaria e, per molti studenti, è accompagnato dalla percezione di una borsa di studio. Tuttavia, la natura di questo sostegno economico, i suoi risvolti fiscali e previdenziali, nonché le condizioni che ne regolano l'erogazione, sono aspetti complessi che meritano un'analisi approfondita. Comprendere appieno questi meccanismi è fondamentale per i dottorandi, le università e gli enti finanziatori, al fine di garantire trasparenza e correttezza nel sistema di ricerca italiano.

La Natura della Borsa di Dottorato: Non uno Stipendio, ma un Sostegno Economico

È cruciale chiarire fin da subito che il dottorando non riceve uno stipendio, ma una borsa di studio. Questa distinzione è fondamentale per comprendere il quadro normativo e fiscale che regola questi importi. La borsa di studio è concepita come un sostegno economico finalizzato a consentire al dottorando di dedicarsi a tempo pieno all'attività di ricerca, senza essere gravato da preoccupazioni economiche immediate.

L'Importo della Borsa di Studio: Aggiornamenti e Determinazione

A decorrere dal 1° luglio 2022, l'importo della borsa di studio per la frequenza ai corsi di dottorato di ricerca è stato fissato in € 16.243,00 al lordo degli oneri previdenziali a carico del percipiente. Questo importo è stabilito attraverso decreti ministeriali, che vengono periodicamente aggiornati per tenere conto dell'inflazione e delle mutate esigenze del sistema di ricerca. L'ammontare della borsa di dottorato è, dunque, un dato normativamente definito, che assicura un livello minimo di sostegno economico a tutti i dottorandi beneficiari.

La maggior parte dei posti di dottorato sono offerti con borsa di studio, rendendola un elemento quasi intrinseco all'esperienza del dottorato in Italia. L'importo della borsa di studio annuale è pari a € 16.243,00 annui, al lordo degli oneri previdenziali a carico del borsista. Le borse di dottorato, il cui numero è indicato per ciascun Corso di dottorato nel bando di concorso, vengono assegnate previa valutazione comparativa del merito e secondo l'ordine definito nelle rispettive graduatorie. A parità di merito, il criterio di preferenza è costituito dalla condizione economica del nucleo familiare del candidato, determinata ai sensi della normativa vigente in materia di diritto allo studio.

Assegnazione delle Borse: Merito e Situazione Economica

Le borse di studio vengono assegnate previa valutazione comparativa del merito e secondo l'ordine definito nelle rispettive graduatorie. Questo principio mira a premiare l'eccellenza accademica e la capacità di ricerca dei candidati. A parità di merito, la valutazione della situazione economica del candidato, determinata ai sensi del Decreto del Presidente del Consiglio dei Ministri 9 aprile 2001, pubblicato sulla Gazzetta Ufficiale n. [Numero Gazzetta Ufficiale non specificato], prevale. Questo criterio aggiuntivo intende favorire coloro che, pur avendo un profilo di merito elevato, potrebbero incontrare maggiori difficoltà economiche nel sostenere un percorso di studi così impegnativo.

Esenzioni Fiscali: Un Vantaggio per i Dottorandi

Una delle caratteristiche più significative della borsa di dottorato è la sua esenzione fiscale. Indipendentemente dal suo importo e da quanto potrebbe essere indicato sui criteri dei vari modelli di dichiarazione, la borsa di DdR è esente dall'imposta locale sui redditi e da quella sul reddito delle persone fisiche (IRPEF). Questa esenzione è sancita dall'art. 4 legge 13/8/1984, n. 476 e dall'art. 6 legge n. 398 del 30 novembre 1989.

Per quanto riguarda l'obbligo di presentazione della dichiarazione dei redditi (modello 730 e UNICO), il contribuente che ha come unico reddito la borsa di dottorato non è tenuto alla presentazione della dichiarazione. Questo perché la borsa non è soggetta a imposizione IRPEF. Tuttavia, viene comunque inviato il modello CU (Certificazione Unica) che attesta i redditi percepiti e le eventuali trattenute previdenziali. È buona norma controllare ogni anno sulle istruzioni del modello UNICO, consultabili sul sito dell'Agenzia delle Entrate, per confermare eventuali aggiornamenti normativi.

Trattamento Previdenziale: Contributi alla Gestione Separata INPS

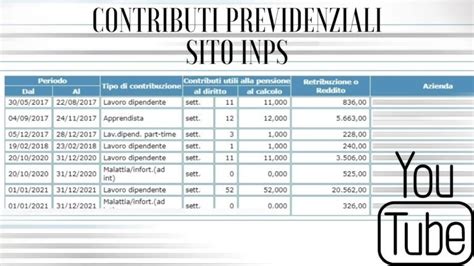

Nonostante l'esenzione fiscale, la borsa di studio è soggetta al versamento dei contributi previdenziali INPS a gestione separata. Questo è previsto ai sensi dell'articolo 2, comma 26, della legge 8 agosto 1995, n. 8 agosto 1995, n. 335. Tutti i dottorandi con borsa di studio di dottorato hanno l'obbligo di iscriversi alla "Gestione Separata INPS".

L'aliquota contributiva complessiva è pari al 35,03% dell'importo lordo della borsa. Di questa quota, 2/3 sono a carico dell'amministrazione universitaria (o ente erogatore), mentre 1/3 è a carico del borsista, pari all'11,68% della rata. Coloro che versano contributi ad altre casse previdenziali (ad esempio, per chi è iscritto a un ordine professionale) possono beneficiare di una riduzione della ritenuta INPS.

I resoconti mensili relativi all'erogazione della borsa di studio vengono pubblicati online, pochi giorni prima del versamento. Essi possono essere consultati, assieme al riepilogo annuo delle certificazioni per la Gestione Separata dell'INPS, accedendo con il proprio username all'Area riservata di pubblicazione dei Cedolini elettronici. È possibile scaricare da quest'area riservata del sito web di Ateneo il CUD (Certificazione Unica Dipendenti) relativo all'anno di imposta.

A partire dal 1° luglio 2017, l'indennità contributiva è stata estesa anche agli assegnisti e ai dottorandi di ricerca con borsa di studio. Nell'attestare la decorrenza della borsa di dottorato, deve essere indicato l'ultimo giorno del mese di afferenza della borsa (es. 31 agosto) e non il giorno di effettiva erogazione della stessa (es. 1° settembre).

Le leggi 11 luglio 2003, n. 170 e 3 agosto 1998, n. 315 prevedono l'iscrizione alla Gestione Separata per borse di studio, assegni e dottorati di ricerca. L'articolo 1, comma 3 del decreto-legge 9 maggio 2003, n. 105 convertito nella legge 11 luglio 2003, n. 170, ha introdotto importanti disposizioni in materia.

Borse di Studio Integrative e Esenzioni Specifiche

In alcuni casi specifici, l'obbligo contributivo può essere esentato. Ad esempio, per le borse di studio integrative a sostegno della mobilità internazionale, dal 2004 è stata posta l'esenzione dall'obbligo contributivo nel limite di spesa massimo annuo di 250mila euro (articolo 4, comma 104, della legge 24 dicembre 2003, n. 350 e decreto-legge 14 marzo 2005, n. 35 convertito dalla legge 14 maggio 2005, n. 80, articolo 14, comma 8-ter). Visto che sia allo stato attuale che nelle previsioni future i contributi erogati agli studenti non sono tali da indurre sconfinamenti nella copertura finanziaria, dal 2004 queste borse di studio non sono più assoggettabili a contribuzione. L'obbligo resta però valido per il periodo da maggio 2003 (mese di pubblicazione in Gazzetta Ufficiale del decreto-legge 9 maggio 2003, n. 105). Per ulteriori informazioni consultare le circolari INPS 21 luglio 2003, n. 133 e 1° ottobre 2008, n. 153.

L'obbligo assicurativo non sussiste per le altre borse di studio non collegate ai corsi di dottorato di ricerca, le quali restano escluse dall'articolo 2, comma 26, della legge 8 agosto 1995, n. 335. La norma in esame è quindi da intendersi come disposizione in deroga ai principi generali di iscrivibilità della legge 335/1995.

Incrementi per Periodi all'Estero

L'importo della borsa di dottorato è maggiorato nella misura massima del 50% per periodi di effettiva permanenza all’estero. Questa maggiorazione è prevista per soggiorni di durata non inferiore a 30 giorni e non superiore a 12 mesi, previa autorizzazione del Collegio dei docenti a svolgere la propria attività all’estero. Tale periodo può essere esteso fino ad un tetto massimo complessivo di 18 mesi per i dottorati in co-tutela con soggetti esteri o attivati ai sensi dell'articolo 3, comma 2 del D.M. [Numero D.M. non specificato].

L’importo della borsa di studio può essere aumentato del 50% per eventuali periodi di ricerca all'estero per soggiorni di almeno 60 giorni continuativi. L’importo della borsa di dottorato è incrementato nella misura massima del 50% per un periodo complessivamente non superiore a 12 mesi per i Corsi di durata triennale (estendibile fino a un tetto massimo complessivo di 18 mesi per i Dottorati in co-tutela con soggetti esteri o attivati in forma associata) e di 18 mesi per i Corsi di durata quadriennale, per lo svolgimento di attività di ricerca all'estero autorizzate dal Collegio dei docenti.

Condizioni Particolari e Interruzione della Borsa

Il regolamento del dottorato prevede che, interrompendo il DdR, sia volontariamente sia perché non ammessi dal Collegio Docenti all'anno successivo, si perde il diritto alla borsa. Il dottorando senza borsa ha gli stessi identici obblighi del dottorando con la borsa, in termini di frequenza e adempimenti accademici.

La borsa non viene erogata in caso di sospensione o di esclusione dal corso. È possibile interrompere l'erogazione della borsa per la durata di altra borsa di studio previo parere favorevole del Collegio dei docenti. Il dottorando deve comunicare immediatamente eventuali interruzioni della frequenza, rinunce alla borsa, richieste di sospensioni o riammissioni alla frequenza all'Ufficio Dottorati, pena il recupero da parte dell’Amministrazione delle rate indebitamente erogate.

Borse Finanziate da Enti Esterni e Contratti di Apprendistato

Oltre alle borse di studio ordinarie, esistono altre forme di finanziamento per la ricerca di dottorato. Tra queste rientrano:

- Borse finanziate da enti esterni, vincolate all’esecuzione di uno specifico tema di ricerca. Queste borse possono avere caratteristiche e importi differenti a seconda dell'ente finanziatore.

- Contratti di apprendistato di alta formazione, da stipularsi direttamente con il soggetto finanziatore, assicurati da enti esterni convenzionati. Questa modalità offre un'alternativa alla borsa di studio tradizionale, integrando l'attività di ricerca con un percorso formativo professionalizzante.

In entrambi i casi, l'opzione scelta è irrevocabile.

Dottorato di ricerca: Tutto quello che avreste voluto sapere (ma non avete mai osato chiedere)

Assegni di Ricerca: Una Forma Contrattuale Differente

È utile distinguere la borsa di dottorato dall'assegno di ricerca. L'assegno di ricerca è una forma contrattuale, prevista dall'art. [Numero Articolo non specificato] del D.Lgs [Numero D.Lgs non specificato]. Gli assegni di ricerca sono esenti da prelievo fiscale e sono gravati della sola ritenuta previdenziale INPS. Gli assegni di ricerca sono stati iscritti alla Gestione Separata come previsto dall'articolo 51, comma 6, della legge 27 dicembre 1997, n. 449.

Iscrizione ai Corsi di Dottorato: L'Impatto dell'ISEE

La quota annua per l’iscrizione ai corsi di dottorato di ricerca è determinata in base all’Indicatore della Situazione Economica Equivalente (ISEE) e dall’Indicatore della Situazione Patrimoniale Equivalente (ISPE) previsti dal Decreto del Presidente del Consiglio dei Ministri 7 maggio 1999 n° 221, art. [Numero Articolo non specificato]. Questo parametro è utilizzato per definire le tasse universitarie e le eventuali agevolazioni, anche se, nel caso del dottorato con borsa, l'impatto è generalmente limitato rispetto ai percorsi di laurea o magistrale.

Sicurezza e Benessere sul Lavoro

L'Università garantisce condizioni di sicurezza e benessere negli ambienti di studio e di lavoro attraverso la prevenzione e la valutazione dei rischi, l’informazione, la formazione e la sorveglianza sanitaria del personale esposto. Il Regolamento di Ateneo per la Sicurezza, emanato in attuazione delle disposizioni dettate dal D.Lgs n° 81/08 e del D.M. n° 363/98, si applica a tutte le attività didattiche, di ricerca e di servizio svolte presso l’Università, nonché a tutto il personale interno ed esterno ivi operante e ai relativi utenti.

Missioni e Spostamenti per Attività di Ricerca

Nel corso della propria attività presso l’Ateneo, è possibile che, per motivi legati alla realizzazione della ricerca, si renda necessario svolgere attività al di fuori dell’ordinaria sede di servizio (che coincide con il territorio comunale in cui ha sede l’Università). In questi casi, ci si può recare in missione in Italia o all’estero. Le condizioni e i rimborsi relativi a tali missioni sono regolamentati dai singoli atenei e dai progetti di ricerca specifici.

Congedo di Maternità e Parentale per Dottorandi

Anche le dottorande hanno diritto a specifiche tutele in caso di maternità e congedo parentale. Se si intende richiedere il posticipo della decorrenza del congedo di maternità, si dovrà allegare alla domanda il certificato del medico specialista del SSN o con esso convenzionato, con cui, verificate le condizioni di salute e di lavoro, lo stesso attesta che la gestante è in condizione di proseguire l’attività in corso, posticipando l’inizio del congedo ad 1 mese prima della data presunta del parto (modello 8) oppure sino all’evento del parto (modello 8 bis). La procedura per la richiesta è la medesima seguita per la sospensione obbligatoria (modello 10). I trattamenti economici per congedo parentale, anche se fruiti in altra gestione o cassa di previdenza, non possono complessivamente superare tra entrambi i genitori il limite complessivo di 6 mesi.

La borsa di studio del dottorato di ricerca è soggetta al versamento dei contributi previdenziali INPS a gestione separata ai sensi dell’articolo 2, comma 26, della legge 8 agosto 1995, n. 335. L'aliquota complessiva, pari al 35,03%, è 2/3 a carico dell'amministrazione e 1/3 a carico del borsista. L’ assegno di ricerca è una forma contrattuale, prevista dall’art. 4, comma 14 della Legge 240/2010. Gli assegni di ricerca sono esenti da prelievo fiscale e sono gravati della sola ritenuta previdenziale INPS.

La borsa di dottorato, indipendentemente dal suo importo e indipendentemente da quanto indicato sui criteri dei vari modelli di dichiarazione, è esente dal pagamento dell’imposta locale sui redditi e sul reddito delle persone fisiche (IRPEF). Per quanto riguarda l'obbligo della presentazione della dichiarazione, il contribuente che ha come unico reddito la borsa di dottorato non è tenuto alla presentazione della dichiarazione, in quanto ha solo redditi esenti. È buona norma controllare ogni anno sulle istruzioni del modello UNICO. Le istruzioni sono consultabili sul sito dell'Agenzia delle Entrate. La borsa di dottorato è soggetta al versamento dei contributi previdenziali INPS a gestione separata (art. 2, comma 26, L. 335/95). Tutti i dottorandi con borsa di studio di dottorato hanno l'obbligo di iscriversi alla "Gestione Separata INPS". A partire dal 1° luglio 2017, l'indennità è stata estesa anche agli assegnisti e ai dottorandi di ricerca con borsa di studio. Nell'attestare la decorrenza della borsa di dottorato, deve essere indicato l'ultimo giorno del mese di afferenza della borsa (es. 31 agosto) e non il giorno di effettiva erogazione della stessa (es. 1° settembre). Tutte le informazioni che riguardano l'iscrizione alla Gestione Separata per borse di studio, assegni e dottorati di ricerca.

Le leggi 11 luglio 2003, n. 170 e 3 agosto 1998, n. 315 prevedono l'iscrizione alla Gestione Separata per borse di studio, assegni e dottorati di ricerca. L'articolo 1, comma 3 del decreto-legge 9 maggio 2003, n. 105 convertito nella legge 11 luglio 2003, n. 170. Nel caso delle borse di studio integrative a sostegno della mobilità internazionale, dal 2004 è stata posta l'esenzione dall'obbligo contributivo nel limite di spesa massimo annuo di 250mila euro (articolo 4, comma 104, della legge 24 dicembre 2003, n. 350 e decreto-legge 14 marzo 2005, n. 35 convertito dalla legge 14 maggio 2005, n. 80, articolo 14, comma 8-ter). Visto che sia allo stato attuale che nelle previsioni future i contributi erogati agli studenti non sono tali da indurre sconfinamenti nella copertura finanziaria, dal 2004 queste borse di studio non sono più assoggettabili a contribuzione. L'obbligo resta però valido per il periodo da maggio 2003 (mese di pubblicazione in Gazzetta Ufficiale del decreto-legge 9 maggio 2003, n. 105). Per ulteriori informazioni consultare le circolari INPS 21 luglio 2003, n. 133 e 1° ottobre 2008, n. 153. È prevista l'iscrizione alla Gestione Separata degli assegni per l'incentivazione delle attività di tutorato (articolo 13, legge 19 novembre 1990, n. 370). L'articolo 1, comma 3, del decreto-legge 9 maggio 2003, n. 105 dispone l'esenzione fiscale di tali redditi. Gli assegni di ricerca sono stati iscritti alla Gestione Separata come previsto dall'articolo 51, comma 6, della legge 27 dicembre 1997, n. 449. Per ulteriori informazioni consultare la circolare INPS 21 luglio 2003, n. 133. L'articolo 1, comma 1, lettera a, della legge 3 agosto 1998, n. 315. L'obbligo assicurativo non sussiste per le altre borse di studio non collegate ai corsi di dottorato di ricerca, le quali restano escluse dall'articolo 2, comma 26, della legge 8 agosto 1995, n. 335. La norma in esame è quindi da intendersi come disposizione in deroga ai principi generali di iscrivibilità della legge 335/1995. Per ulteriori informazioni consultare la circolare INPS 5 maggio 1999 n. 102.

Il pagamento delle borse di studio viene corrisposto in rate mensili posticipate, di norma con valuta il 25 del mese. La cadenza di pagamento della borsa di studio è mensile.

tags: #trattenute #assistenziali #dottorato #ricerca