Fondi Pensione: Un'Analisi Approfondita tra Vantaggi, Svantaggi e Opportunità Bancarie e Assicurative

Il panorama previdenziale contemporaneo è caratterizzato da una costante evoluzione e da una palpabile incertezza riguardo al futuro delle pensioni. In questo contesto, i fondi pensione emergono come strumenti di risparmio a lungo termine, progettati per offrire un sostegno finanziario aggiuntivo al termine della carriera lavorativa. Iniziare ad accantonare somme per la pensione fin dalla giovane età presenta notevoli vantaggi, sia in termini di prestazione finale che di benefici fiscali. L'adesione a un fondo pensione permette anche a piccoli contributi versati oggi di crescere in modo significativo nel tempo grazie all'effetto degli interessi composti. Una strategia efficace per mettersi al riparo da possibili difficoltà future è affidarsi fin dall'inizio a esperti di fiducia.

La Flessibilità dei Versamenti: Sfatiamo un Mito Comune

Un comune falso mito riguardante i fondi pensione è la convinzione che sia necessario versare contributi in modo rigoroso e ininterrotto ogni mese. In realtà, investire sul proprio futuro non dovrebbe rappresentare un onere, bensì un passo ponderato verso una sicurezza finanziaria a lungo termine. I versamenti ai fondi pensione sono estremamente flessibili e mai obbligatori. L'aderente ha la libertà di decidere la cadenza dei propri pagamenti, che possono essere mensili, semestrali o annuali. Inoltre, è sempre possibile effettuare integrazioni con versamenti aggiuntivi in qualsiasi momento dell'anno. Per molti fondi, come specificato nelle condizioni contrattuali, l'importo del premio può essere modificato in qualsiasi momento, sia in aumento che in diminuzione. L'aderente ha altresì la facoltà di interrompere i versamenti senza alcuna penalizzazione e di riprenderli successivamente, compatibilmente con la periodicità stabilita al momento dell'interruzione.

Il Rendimento dei Fondi Pensione: Oltre la Percezione Comune

Un altro falso mito diffuso è che il rendimento dei fondi pensione sia intrinsecamente basso. La percezione di un "basso rendimento" può derivare da varie ragioni ed esperienze, ma è fondamentale analizzare diversi aspetti prima di giungere a conclusioni affrettate. I rendimenti dei fondi pensione sono influenzati da una molteplicità di fattori interconnessi:

- Condizioni di Mercato: Periodi di crescita economica e mercati in fase ascendente tendono a favorire rendimenti più elevati. Al contrario, fasi di recessione o mercati in ribasso possono avere un impatto negativo sui rendimenti.

- Strategia di Investimento: Le diverse categorie di fondi pensione (azionari, obbligazionari, bilanciati) adottano strategie di investimento distinte. La scelta della strategia appropriata dipenderà dal profilo di rischio dell'investitore e dai suoi obiettivi finanziari. La diversificazione degli investimenti può contribuire a mitigare il rischio complessivo del portafoglio, sebbene possa comportare una certa variabilità nei rendimenti a breve termine. Rispetto ad alcuni strumenti più conservativi, come i conti di risparmio tradizionali, i fondi pensione possono offrire una maggiore potenziale di rendimenti più elevati grazie proprio alla diversificazione.

- Commissioni e Costi: Per valutare la reale convenienza di un fondo pensione, è essenziale considerare non solo il rendimento nominale, ma anche i costi associati alle transazioni, alla gestione e alla distribuzione.

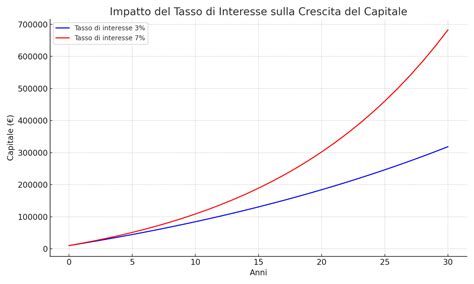

- Orizzonte Temporale: Il rendimento di un fondo pensione può fluttuare nel tempo. Se si considera un periodo di investimento di diversi decenni, i fondi pensione possono dimostrarsi in grado di offrire rendimenti competitivi rispetto ad altri strumenti finanziari. La volatilità a breve termine può influenzare negativamente i rendimenti, ma nel lungo periodo i mercati finanziari tendono a mostrare una crescita sostenuta.

La fiscalità gioca un ruolo cruciale: se si decide di aprire un fondo pensione, i versamenti effettuati possono trasformarsi in un rendimento notevole grazie ai vantaggi fiscali e all'interesse composto. Il vantaggio fiscale riduce il carico imponibile fin da subito. Grazie all'interesse composto, anche piccoli versamenti effettuati oggi possono, in alcuni casi, generare un rendimento effettivo superiore al 100% nel lungo periodo. In generale, le esigenze individuali e il profilo di rischio giocano un ruolo significativo nella scelta degli strumenti di investimento più adatti.

Il Trattamento di Fine Rapporto (TFR) e il Fondo Pensione

Quando si tratta di gestire il proprio Trattamento di Fine Rapporto (TFR), molti lavoratori si trovano di fronte a una decisione cruciale: mantenerlo in azienda o trasferirlo a un fondo pensione. Questa scelta può avere un impatto significativo sul futuro finanziario, rendendo indispensabile una valutazione attenta dei pro e dei contro di entrambe le opzioni.

TFR in Azienda vs. TFR nel Fondo Pensione

- TFR in Azienda: Lasciare il TFR in azienda rappresenta una soluzione a basso rischio. Il TFR viene rivalutato annualmente in base a un coefficiente fisso pari all'1,5% più il 75% dell'inflazione.

- TFR in un Fondo Pensione: Versare il TFR in un fondo pensione può offrire rendimenti potenzialmente più elevati, grazie alla gestione professionale del capitale e alla diversificazione degli investimenti. Tuttavia, è importante considerare che questa opzione comporta un rischio maggiore, poiché il capitale investito è esposto alle fluttuazioni dei mercati finanziari.

Tipologie di Fondi Pensione: Un Quadro Dettagliato

Il panorama dei fondi pensione si articola in diverse tipologie, ciascuna con caratteristiche specifiche:

- Fondi Pensione Aperti: Questi fondi sono accessibili a chiunque, sia a livello individuale che collettivo. Possono essere istituiti da una vasta gamma di soggetti, tra cui banche, compagnie assicurative, società di gestione del risparmio (SGR) o società di gestione immobiliare.

- Piani Individuali Pensionistici (PIP): Simili ai fondi aperti per l'accessibilità, i PIP sono però sottoscrivibili esclusivamente in forma individuale. Sono gestiti da compagnie assicurative, e l'importo versato viene investito in un fondo gestito dalla stessa compagnia. È fondamentale prestare attenzione ai costi associati, come commissioni di gestione, costi di ingresso e di uscita.

- Fondi Pensione Chiusi (o Negoziali): L'adesione a questi fondi è riservata a specifiche categorie di lavoratori, e i relativi termini sono definiti attraverso accordi tra organizzazioni sindacali e datoriali. L'adesione a un fondo chiuso è generalmente più conveniente.

Vantaggi Fiscali e Benefici Concreti

Uno dei principali vantaggi del fondo pensione risiede nella tassazione agevolata. Il TFR versato in un fondo pensione è soggetto a un regime fiscale più favorevole rispetto ad altre forme di investimento. In particolare, i rendimenti ottenuti dai fondi pensione sono tassati con un'aliquota del 20%, inferiore al 26% applicato alla maggior parte degli altri redditi di capitale. Inoltre, al momento del riscatto o della liquidazione, il capitale accumulato è tassato con un'aliquota agevolata compresa tra il 15% e il 9%, a seconda della durata della permanenza nel fondo.

Uno dei vantaggi fiscali più significativi è la deducibilità dei contributi versati dal reddito complessivo, fino a un massimo di 5.164,57 euro all'anno. Questo si traduce in un risparmio fiscale immediato.

Riscatto e Anticipo del TFR: Flessibilità in Casi Specifici

I fondi pensione offrono la possibilità di riscattare il TFR accumulato in determinate circostanze.

- Riscatto del TFR: È possibile richiedere il riscatto totale o parziale del TFR accumulato nel fondo pensione in situazioni quali la cessazione del rapporto di lavoro, disoccupazione prolungata o situazioni di grave necessità economica. Il riscatto totale consente di ritirare l'intero capitale, mentre il riscatto parziale permette di prelevare solo una parte.

- Anticipo del TFR: Per far fronte a specifiche esigenze, come l'acquisto della prima casa, ristrutturazioni o spese sanitarie di particolare gravità, è possibile richiedere un anticipo del TFR fino al 75% del capitale accumulato.

Guida COMPLETA ai Fondi Pensione

Cosa Succede in Caso di Licenziamento?

In caso di licenziamento, il rapporto di lavoro con il datore di lavoro cessa, ma il fondo pensione rimane intatto e continua a essere gestito secondo le modalità previste dal contratto, anche in assenza di nuovi versamenti. Il lavoratore licenziato ha diverse opzioni:

- Mantenere il Fondo Pensione Attivo: Anche se non si lavora più per l'azienda che contribuiva al fondo, è possibile scegliere di mantenerlo attivo. Si potrà continuare a versare contributi autonomamente, beneficiando delle agevolazioni fiscali e continuando ad accumulare risparmi per la pensione.

- Riscatto Parziale o Totale del Fondo: In specifiche situazioni, come appunto il licenziamento, è possibile richiedere il riscatto parziale o totale del fondo pensione. Il riscatto parziale permette di ottenere una parte del capitale accumulato, mentre il riscatto totale comporta la liquidazione completa dell'importo.

- Trasferimento del Fondo Pensione: Se si inizia un nuovo lavoro, è possibile trasferire il TFR e il fondo pensione accumulato nel nuovo fondo pensione offerto dal nuovo datore di lavoro. Questo trasferimento consente di consolidare i risparmi previdenziali in un unico fondo, semplificando la gestione e potenzialmente migliorando le condizioni di rendimento.

Scegliere il Fondo Pensione Ideale: Un Percorso Personalizzato

La scelta del fondo pensione più adatto alle proprie esigenze è una decisione cruciale che può influenzare significativamente la rendita pensionistica futura. Diversi fattori devono essere attentamente considerati:

- Profilo di Rischio: Ogni fondo pensione presenta un profilo di rischio differente, determinato dalla tipologia di investimenti effettuati. È fondamentale selezionare un fondo che sia in linea con la propria tolleranza al rischio.

- Costi di Gestione: Le commissioni di gestione possono variare significativamente tra i diversi fondi e possono incidere in modo sostanziale sui rendimenti netti. È quindi importante confrontare le diverse opzioni disponibili e scegliere un fondo con spese competitive. L'Indicatore Sintetico dei Costi (ISC), definito dalla Commissione di Vigilanza sui Fondi Pensione (COVIP), rappresenta uno strumento utile per valutare l'incidenza dei costi sulla posizione individuale maturata.

Falsi Miti e Verità sui Fondi Pensione

È importante sfatare alcuni luoghi comuni e fornire un quadro chiaro sui fondi pensione:

Falso Mito 1: "Non apro un fondo pensione perché non ho la certezza di poter versare contributi tutti i mesi"

Come già evidenziato, i versamenti sono flessibili e non obbligatori.

Falso Mito 3: "Il rendimento dei fondi pensione è basso"

I rendimenti dipendono da fattori di mercato, strategie di investimento e orizzonte temporale. Nel lungo periodo, possono essere competitivi.

Falso Mito 5: "Se apro un fondo pensione e dovessi morire prima dell’età pensionabile i miei eredi non riceveranno i soldi versati"

Errato! A differenza dei contributi previdenziali obbligatori, i fondi versati, comprensivi dei rendimenti e esenti da imposte di successione, andranno ai beneficiari designati dall'aderente o, in assenza di designazione, agli eredi legittimi secondo il codice civile.

Fondi Pensione Bancari vs. Assicurativi: Differenze Chiave

La principale differenza tra i prodotti offerti dalle banche e dalle assicurazioni (come i fondi pensione aperti rispetto ai PIP) risiede spesso nella copertura del rischio. Le polizze previdenziali assicurative, ad esempio, possono combinare un capitale di vecchiaia garantito con la possibilità di scegliere coperture aggiuntive in caso di invalidità o decesso. A ciò si aggiunge una partecipazione agli utili: se i proventi da capitale superano le aspettative o se l'assicurazione realizza un utile da un andamento favorevole dei rischi e dei costi, l'eccedenza viene corrisposta all'assicurato.

Nel caso di polizze previdenziali legate a fondi, il premio di risparmio viene investito in fondi. A lungo termine, questo può comportare possibilità di rendimento nettamente superiori rispetto a un'assicurazione con somma assicurata garantita. Tuttavia, sussistono anche rischi: l'evoluzione del patrimonio previdenziale dipende dall'andamento dei mercati dei capitali ed è quindi soggetta alle relative oscillazioni.

Errori Comuni da Evitare nell'Adesione a un Fondo Pensione

Per massimizzare i benefici di un fondo pensione, è utile conoscere e evitare gli errori più comuni:

- Ritardare l'Adesione in Giovane Età: Molti giovani credono di avere tempo, ma iniziare presto, sin dal primo impiego, permette di sfruttare il fattore tempo, cruciale in ambito finanziario. Un lungo orizzonte temporale consente di accumulare un montante più consistente grazie alla capitalizzazione composta.

- Ignorare le Commissioni di Gestione: Commissioni elevate possono ridurre significativamente i rendimenti nel lungo periodo. È fondamentale prestare attenzione ai costi applicati, confrontare le opzioni e scegliere fondi con spese competitive. I fondi pensione negoziali offrono spesso costi più vantaggiosi.

- Non Aderire al Fondo Negoziale del CCNL: Rinunciare al fondo negoziale del proprio Contratto Collettivo Nazionale di Lavoro significa perdere un'opportunità che può rappresentare un "aumento di stipendio differito".

- Sottovalutare i Vantaggi Fiscali: La deducibilità fiscale dei contributi versati (fino a 5.164,57 euro annui) e la tassazione agevolata sui rendimenti (20% anziché 26%) rappresentano benefici concreti.

- Versare Contributi Troppo Bassi: Contributi insufficienti potrebbero compromettere l'accumulo necessario per ottenere un assegno pensionistico adeguato. È consigliabile valutare il versamento del contributo a proprio carico, che dà diritto al contributo datoriale.

- Non Effettuare Versamenti Volontari: Oltre ai contributi percentuali, è possibile valutare versamenti volontari, anche una tantum, per incrementare il capitale accumulato.

- Sospendere i Versamenti Senza Valutare le Conseguenze: La sospensione è possibile, ma può incidere negativamente sul capitale accumulato.

- Scegliere Comparti d'Investimento Eccessivamente Prudenti: Per chi ha un lungo orizzonte temporale, comparti più dinamici possono offrire rendimenti attesi potenzialmente più elevati. Un portafoglio troppo conservativo potrebbe non garantire rendimenti sufficienti.

- Dimenticarsi del Fondo Pensione: Aderire non significa dimenticarsene, ma partecipare attivamente alla gestione dell'investimento.

- Richiedere Anticipazioni Inutilmente: Sebbene le anticipazioni siano possibili per diverse esigenze, prelevare somme prima del pensionamento può ridurre significativamente il montante finale.

Considerazioni Finali sulla Convenienza dei Fondi Pensione

Non sempre sottoscrivere un fondo pensione conviene nella maggior parte dei casi. I costi e i vincoli possono talvolta superare i benefici. Tuttavia, è innegabile che in tempi di instabilità economica e di rischi per il sistema previdenziale, accantonare somme per integrare una pensione pubblica che si preannuncia magra sia necessario.

I fondi pensione offrono vantaggi significativi, tra cui il contributo del datore di lavoro (nei fondi chiusi), un potenziale rendimento sul TFR superiore a quello standard e vantaggi fiscali. La rivalutazione del TFR è pari all'1,50% fisso più il 75% dell'inflazione, mentre i fondi pensione permettono di ottenere guadagni superiori se la linea di gestione prescelta è redditizia.

I contributi versati ai fondi pensione sono deducibili dal reddito imponibile fino a 5.164 euro l'anno, traducendosi in un risparmio istantaneo sulle tasse. Tuttavia, questo vantaggio sarà compensato dalla tassazione a scadenza della prestazione. La parte di prestazione corrispondente ai contributi dedotti è tassata con un'aliquota "secca" che varia dal 15% al 9% a seconda del periodo di permanenza nel fondo.

Il fondo pensione eroga le proprie prestazioni al raggiungimento dell'età pensionabile secondo il regime obbligatorio. Di conseguenza, al di fuori di specifiche ipotesi, è generalmente impossibile uscire da un fondo pensione prima della scadenza. Il rischio che il fisco decida di aumentare il prelievo alla scadenza è una variabile da considerare.

Inoltre, la possibilità di ottenere un rendimento elevato dalle somme versate è una delle ragioni per cui si sceglie di aderire a un fondo pensione. Se si opta per una linea azionaria e si lascia lavorare il capitale per 20 o trent'anni, è probabile che il ritorno economico sia molto buono. Tuttavia, questa non è una prerogativa esclusiva dei fondi pensione; anche altri portafogli pensionistici personalizzati possono offrire rendimenti medi storici elevati. La sottoscrizione di un fondo pensione comporta dei costi, in particolare i costi di gestione, che devono essere attentamente valutati per optare per fondi con spese basse, solitamente i prodotti chiusi.

In definitiva, mentre il fondo pensione non è l'unico strumento per integrare la pensione pubblica, la sua adesione rappresenta una scelta strategica per molti lavoratori che mirano a una maggiore serenità economica dopo l'uscita dal mercato del lavoro.

tags: #fondo #pensione #banca #o #assicurazione