Detrazioni per Figli Disabili e Assegno Unico: Una Guida Completa alle Agevolazioni Fiscali e ai Sostegni Economici

Le detrazioni fiscali per i figli a carico rappresentano un importante beneficio fiscale che può favorire il sostenimento delle spese relative alla cura e all’assistenza dei figli. Comprendere come funzionano queste detrazioni e come si integrano con l’Assegno Unico Universale per i figli è fondamentale per le famiglie italiane, in particolare per quelle che affrontano le sfide legate alla disabilità. Questo articolo si propone di fornire un quadro dettagliato di queste agevolazioni, spiegando i requisiti, le tipologie di spese detraibili e le modalità di accesso ai sostegni economici, con un focus particolare sui figli con disabilità.

Definizione di “Figlio a Carico” e Cambiamenti Normativi

Ai fini fiscali, un figlio può essere considerato a carico se soddisfa determinati requisiti stabiliti dalla normativa fiscale di riferimento. In generale, deve avere un’età inferiore a una soglia e deve essere dipendente dal genitore/dai genitori per il sostentamento finanziario. Sono considerati fiscalmente a carico i figli che possiedono redditi complessivi non superiori a 2.840,51 euro, al lordo degli oneri deducibili. Per i figli di età non superiore a ventiquattro anni, questo limite di reddito complessivo è elevato a 4.000 euro.

Tuttavia, è cruciale sottolineare i recenti cambiamenti normativi. Dal 1° marzo 2022, le detrazioni fiscali per i figli a carico spettano solo per i figli con 21 anni o più. Per i figli di età inferiore, queste detrazioni sono state sostituite dall’Assegno Unico Universale, erogato dall’INPS a seguito di apposita richiesta. Questo cambiamento ha comportato la cessazione dell’efficacia delle detrazioni fiscali per i figli a carico con meno di 21 anni, incluse le maggiorazioni per i figli minori di tre anni e con disabilità. È stata inoltre abrogata l’ulteriore detrazione di 1.200 euro prevista per le famiglie con più di 4 figli.

L’Assegno Unico Universale: Una Nuova Era di Sostegno Familiare

L’Assegno Unico Universale per i figli, introdotto dall’art. 3 della legge n. 46/2021, rappresenta una misura fondamentale nel panorama del sostegno alle famiglie. Questa misura universale è erogata indipendentemente dalla condizione lavorativa dei genitori (lavoratori dipendenti, autonomi, pensionati, non occupati, disoccupati, percettori di reddito di cittadinanza) e prevede un contributo per tutte le famiglie con figli a carico fino alla maggiore età o, in presenza di determinate condizioni, fino ai 21 anni.

L’erogazione dell’Assegno Unico non è subordinata al reddito familiare, ma il suo importo è modulato in base all’Indicatore della Situazione Economica Equivalente (ISEE). All’aumentare dell’ISEE, l’importo erogato diminuisce. Per chi ha un ISEE inferiore a 15.000 euro, l’assegno può arrivare a un massimo di 175 euro per figlio. Per le famiglie con un ISEE pari o superiore a 40.000 euro, o che non presentano l’ISEE, l’importo minimo è di 50 euro per figlio. Il contributo viene erogato mensilmente dall’INPS sull’IBAN indicato dal richiedente.

È importante notare che l’Assegno Unico può essere richiesto anche in assenza di ISEE o con un ISEE superiore alla soglia massima (attualmente 46.582,71 euro per l’anno 2026). In fase di compilazione della domanda, il genitore richiedente può specificare le modalità di pagamento preferite, sia per sé che per l’altro genitore. In caso di affidamento esclusivo, il richiedente può richiedere il pagamento del 100% dell’importo spettante.

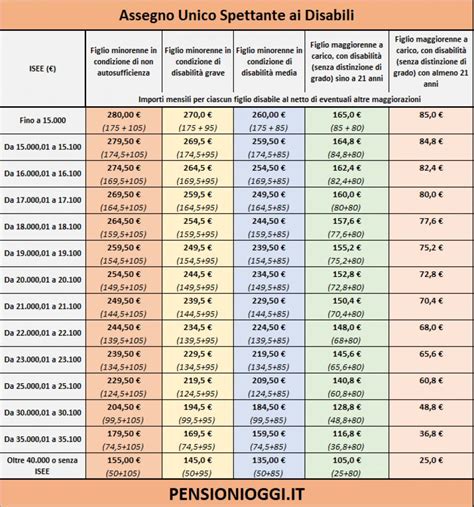

Focus sui Figli con Disabilità: Cumulabilità e Assenza di Limiti di Età

Una delle disposizioni più significative dell’Assegno Unico Universale riguarda i figli con disabilità. Per questi figli, il limite di età di 21 anni cade. Se il figlio con disabilità è a carico, l’Assegno Unico può essere percepito senza alcun limite di età. Questo significa che anche i figli maggiorenni con disabilità, se fiscalmente a carico, continuano a beneficiare del sostegno economico.

Inoltre, per i figli con disabilità di età pari o superiore a 21 anni, le detrazioni fiscali previste dall’art. 12 del TUIR (Testo Unico delle Imposte sui Redditi) sono cumulabili con l’Assegno Unico Universale eventualmente percepito. Questa specifica è stata confermata dalla Circolare n. 4/E del 18 febbraio 2022 dell’Agenzia delle Entrate, che chiarisce come le detrazioni fiscali per i figli disabili di età pari o superiore a 21 anni siano cumulabili con l’AUU.

È fondamentale sottolineare che non è previsto alcun Assegno Unico per figli disabili maggiorenni che non risultano a carico. La condizione di carico fiscale è presunta quando il figlio disabile non è in grado di lavorare o ha raggiunto una propria autonomia economica.

Detrazioni Fiscali per Spese Sostenute per i Figli

Nonostante la sostituzione delle detrazioni IRPEF per i figli a carico con l’Assegno Unico per i minori di 21 anni, rimangono detraibili le spese specifiche sostenute per i figli, indipendentemente dalla loro età. È stato espressamente confermato per legge che nel 2022 (e le disposizioni rimangono valide per gli anni successivi) i genitori potranno continuare a detrarre le spese mediche, scolastiche, sportive e universitarie sostenute per i figli.

Spese Universitarie: È possibile detrarre il 19% delle spese sostenute per la frequenza di corsi di laurea presso università statali e non statali, di perfezionamento e/o di specializzazione universitaria. Per le università statali, la detrazione si applica sull’intera spesa. Per gli istituti privati, l’importo detraibile è stabilito annualmente dal Ministero dell’Istruzione.

Spese per Attività Sportive: La detrazione è pari al 19% per l’iscrizione e le quote mensili o annuali per le spese sostenute per la pratica sportiva dilettantistica dei ragazzi di età compresa tra i cinque e i diciotto anni, con un importo massimo detraibile di 210 euro annui.

Spese Sanitarie: Si detrae il 19% delle spese sanitarie, con un limite di 129,11 euro per le spese mediche generiche e per l’acquisto di medicinali. Per le spese sanitarie specifiche, come quelle per personale paramedico qualificato, è necessaria una documentazione che evidenzi la prestazione e la qualifica dell’operatore.

Detrazioni per Spese Relative alla Disabilità

Le persone con disabilità e le loro famiglie possono beneficiare di una serie di detrazioni e deduzioni fiscali specifiche, volte a ridurre l’onere economico legato alle necessità mediche, assistenziali e di adattamento.

Spese Mediche e Sanitarie per Disabili: Le spese mediche e sanitarie sostenute per persone con disabilità sono detraibili al 19%. Questo include visite specialistiche, farmaci, protesi, ausili tecnici e informatici. Per poter beneficiare di queste detrazioni, è necessario il riconoscimento della disabilità ai sensi dell’art. 3 della Legge 104/92.

Spese per Assistenza Specifica: È possibile detrarre il 19% delle spese sostenute per gli addetti all’assistenza di persone non autosufficienti. La spesa massima detraibile è di 2.100 euro annui, a condizione che il reddito del contribuente non superi i 40.000 euro. La non autosufficienza deve essere comprovata da certificazione medica.

Sussidi Tecnici e Informatici: Sono detraibili al 19% le spese per l’acquisto e l’adattamento di sussidi tecnici e informatici che favoriscono la comunicazione, la mobilità e l’autonomia delle persone con disabilità. Questo include computer, telefoni, fax, modem e software specifici. L’IVA su questi beni è agevolata al 4%.

Eliminazione delle Barriere Architettoniche: La detrazione del 75%, introdotta dalla Legge di Bilancio 2022 e prorogata fino al 31 dicembre 2025, copre gli interventi volti all’eliminazione delle barriere architettoniche in edifici esistenti. Ciò include la realizzazione di rampe, ascensori, montacarichi e altri strumenti tecnologici che favoriscono la mobilità interna ed esterna delle persone con disabilità grave.

Tutorial Assegno Unico

Veicoli per Disabili: È riconosciuta una detrazione IRPEF del 19% sulle spese sostenute per l’acquisto, l’adattamento e la manutenzione straordinaria dell’auto, con un limite di spesa di 18.075,99 euro ogni quattro anni.

Cani Guida per Non Vedenti: Ai non vedenti è riconosciuta una detrazione forfettaria di 516,46 euro per il mantenimento del cane guida.

Misure Sospese e Integrazione con Altri Sostegni

L’introduzione dell’Assegno Unico Universale ha portato alla sospensione o all’assorbimento di diverse misure di sostegno alle famiglie, tra cui gli Assegni per il Nucleo Familiare (ANF), il Bonus Bebè, il Premio alla Nascita e altre forme di sostegno erogate direttamente in busta paga.

È importante notare che le detrazioni IRPEF per spese mediche, scolastiche e sportive rimangono valide anche per i figli che non danno più diritto alle detrazioni per "figlio a carico" a causa del superamento dei 21 anni o dell’entrata in vigore dell’Assegno Unico.

Le detrazioni IRPEF per figli a carico rimangono pertanto applicabili solo per i figli di età pari o superiore a 21 anni.

Considerazioni Finali

La normativa fiscale e di sostegno al reddito per le famiglie con figli, in particolare con figli disabili, è in continua evoluzione. L’Assegno Unico Universale rappresenta un passo importante verso un sistema di welfare più equo e completo. La possibilità di cumulare le detrazioni fiscali specifiche per spese sanitarie e per l’abbattimento delle barriere architettoniche con l’Assegno Unico per i figli disabili offre un solido quadro di supporto economico e pratico. È fondamentale per le famiglie informarsi costantemente sulle normative vigenti e avvalersi dei professionisti per ottimizzare la propria situazione fiscale e accedere a tutti i benefici spettanti. La chiarezza normativa e la semplificazione delle procedure sono essenziali per garantire che questi aiuti raggiungano effettivamente chi ne ha più bisogno.

tags: #detrazioni #figli #disabili #e #assegno #unico