Aliquota IRPEF su Indennità di Clientela: Una Guida Dettagliata

L'indennità di clientela, una componente fondamentale nel rapporto tra agente e preponente, presenta diverse sfaccettature fiscali, in particolare per quanto riguarda l'applicazione dell'IRPEF. La sua tassazione non è univoca ma dipende da una serie di fattori, tra cui la natura giuridica dell'agente, le modalità di scioglimento del contratto e le specifiche disposizioni normative che regolano tali compensi. Comprendere appieno queste dinamiche è essenziale per una corretta dichiarazione dei redditi e per evitare spiacevoli sorprese fiscali.

La Natura dell'Indennità di Clientela e il suo Inquadramento Fiscale

In linea generale, il reddito che deriva dall'attività svolta dall'agente costituisce reddito d'impresa ai sensi dell'articolo 55 del TUIR. Questo perché si tratta di un'attività oggettivamente contemplata tra quelle di impresa commerciale di cui all'articolo 2195 del codice civile. Di conseguenza, tale reddito è sottoposto a una ritenuta a titolo d'acconto del 23%, come previsto dall'articolo 25-bis del D.P.R. 600/1973, sia che l'agente operi in forma individuale sia che agisca in forma societaria.

Tuttavia, le indennità per la cessazione dei rapporti di agenzia percepite dalle persone fisiche, compresi gli acconti e le anticipazioni, ai sensi dell'articolo 56, comma 3, lettera a) del TUIR, seguono un percorso fiscale differente. Queste indennità, infatti, non concorrono alla formazione del reddito d'impresa. Per espressa previsione dell'articolo 53, comma 2, lettera e) del TUIR, sono considerate a tutti gli effetti redditi di lavoro autonomo. Pertanto, la ritenuta da applicare non è quella prevista dall'articolo 25-bis del D.P.R. 600/1973, ma quella stabilita dall'articolo 25 del medesimo D.P.R.

Tassazione Separata: Un Regime di Favore

Una delle caratteristiche fiscali più rilevanti per le indennità di clientela, specialmente quelle legate alla cessazione del rapporto, è la possibilità di assoggettarle a tassazione separata. Questo regime, previsto dall'articolo 17, comma 1, lettera a) del TUIR, si applica a trattamenti di fine rapporto di cui all'articolo 2120 del codice civile e indennità equipollenti, comunque denominate, commisurate alla durata dei rapporti di lavoro dipendente. Include anche altre indennità e somme percepite una tantum in dipendenza della cessazione dei predetti rapporti, comprese l'indennità di preavviso, le somme risultanti dalla capitalizzazione di pensioni e quelle attribuite a fronte dell'obbligo di non concorrenza ai sensi dell'articolo 2125 del codice civile.

La tassazione separata non rientra nei redditi soggetti alla tassazione ordinaria. Il legislatore ha previsto un metodo di calcolo specifico per tipologie di redditi particolari, al fine di evitare che un'ingente somma percepita in un unico anno venga tassata con le aliquote marginali più elevate previste per gli scaglioni di reddito ordinari.

Per determinare l'aliquota da utilizzare per il calcolo della tassazione separata, è necessario sommare i redditi complessivi dei due anni precedenti a quello in cui è stato percepito il reddito da sottoporre a tassazione e dividere il risultato per due. In questo modo si ottiene la media annuale del reddito del biennio. Sul reddito medio si calcola l'IRPEF in base alle aliquote vigenti e, di conseguenza, si determina l'incidenza media in percentuale di tale imposta sul reddito medio. Tale percentuale corrisponde all'aliquota da applicare al reddito soggetto a tassazione separata. Se in uno dei due anni precedenti non si è percepito alcun reddito, il calcolo si effettua sul 50% del reddito dell'unico anno in cui è stato percepito.

Ad esempio, se un reddito a tassazione separata è stato percepito nel 2013 per € 50.000, con un reddito complessivo nel 2012 di € 30.000 e nel 2011 di € 20.000, la media annuale del reddito del biennio 2011-2012 è di (€ 30.000 + € 20.000) / 2 = € 25.000. Calcolando l'IRPEF su € 25.000 con le aliquote vigenti, si otterrà un'incidenza media che verrà applicata ai € 50.000 percepiti nel 2013.

Redditi soggetti a tassazione separata

Indennità Meritocratica e Altre Somme

Oltre all'indennità di risoluzione del rapporto, a carico delle ditte mandanti e da accantonare annualmente presso l'Enasarco in apposito Fondo - denominato FIRR (Fondo Indennità Risoluzione Rapporto) - esistono altre forme di indennizzo. Tra queste, l'indennità meritocratica, riconosciuta quando sono sostanzialmente rispettati i criteri di cui all'articolo 1751 del codice civile, rappresenta un ulteriore compenso. Queste indennità meritocratiche, così come le indennità per la cessazione dei rapporti di collaborazione coordinata e continuativa, di cui al comma 2 dell'articolo 53 (ora art. 50, comma 1, lettera c) del TUIR), non concorrono alla formazione del reddito d'impresa e sono soggette a tassazione separata ai sensi dell'articolo 17, comma 1, lettera c) del TUIR.

Riflessi in Tema di IRAP

Per quanto riguarda l'Imposta Regionale sulle Attività Produttive (IRAP), vale il criterio generale per cui gli accantonamenti sono deducibili nella stessa misura in cui lo sono ai fini delle imposte sui redditi. Questo significa che se un determinato accantonamento è deducibile ai fini IRPEF, lo sarà anche ai fini IRAP, purché rispetti i criteri di inerenza e inerenza alla base imponibile IRAP.

La Posizione delle Società di Capitali e di Persone

La qualificazione fiscale dell'indennità di clientela subisce variazioni significative a seconda della struttura giuridica dell'agente.

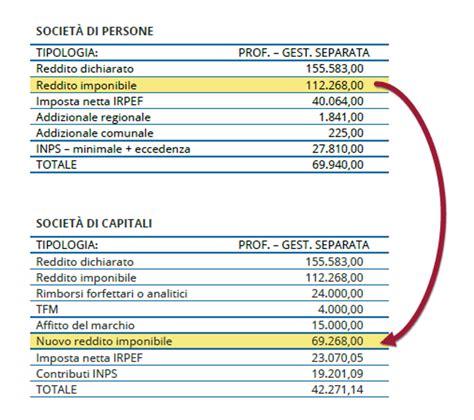

Agente come Società di Capitali

Se l'agente è una società di capitali, l'indennità di fine rapporto rappresenta reddito d'impresa. In questo scenario, l'agente non può emettere una semplice ricevuta con ritenuta d'acconto, ma deve emettere una regolare fattura, soggetta all'IRPEF secondo le ordinarie regole di determinazione del reddito d'impresa. L'accantonamento di tale indennità, ai fini civilistici, può essere iscritto tra i fondi per oneri, alla voce B3 del passivo dello Stato Patrimoniale, secondo il principio contabile n. 15.

Agente come Ditta Individuale o Società di Persone

Nel caso in cui l'agente sia una ditta individuale o una società di persone, la situazione fiscale è differente. L'indennità non rappresenta reddito d'impresa ai sensi dell'articolo 56, comma 3, lettera a) del TUIR. Pertanto, l'agente non deve emettere fattura, ma una semplice ricevuta, su cui applicare la ritenuta d'acconto prevista per i redditi di lavoro autonomo. L'Agenzia delle Entrate, con circolare n. 112/E del 2000, ha chiarito che in questi casi l'indennità è soggetta a tassazione separata in capo ai soci, con la possibilità di optare per la tassazione ordinaria. Se la società ha optato per l'applicazione del principio della trasparenza, le indennità in esame verranno imputate ai soci, ma si ritiene esclusa la possibilità di tassazione separata, in quanto la legge (art. 17, comma 1, lettera f) del TUIR) non la prevede esplicitamente per tali fattispecie in regime di trasparenza.

La Deducibilità per l'Impresa Mandante

Dal punto di vista dell'impresa mandante, la questione della deducibilità dell'indennità di clientela è strettamente legata alla sua contabilizzazione. Per l'impresa mandante, il documento interpretativo del PCDC n. 17/1999 stabilisce che l'indennità di risoluzione del rapporto, a carico delle ditte mandanti, deve essere accantonata annualmente presso l'Enasarco in apposito Fondo - denominato FIRR. Come contropartita nello Stato Patrimoniale, il principio contabile n. 15 ammette l'iscrizione di tale indennità tra i fondi per oneri, alla voce B3 del passivo. La spettanza dell'indennità suppletiva, inoltre, è subordinata alle modalità e alle cause per cui si scioglie il contratto, e quindi non può dirsi certa nell'esistenza, requisito previsto dalla norma generale di cui all'art. 1751 c.c.

La situazione analizzata si riferisce esclusivamente all'aspetto fiscale della deducibilità. Dal punto di vista civilistico, occorre ricordare che il comma 3 dell'articolo 1751 c.c. disciplina le indennità dovute all'agente.

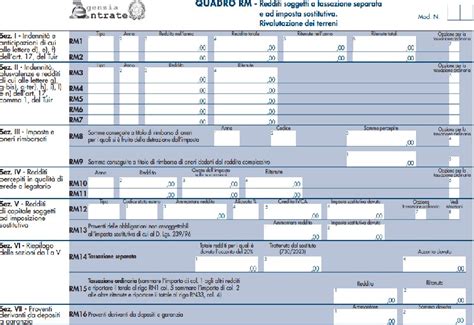

Dichiarazione dei Redditi e Quadro RM

Le indennità in esame, quando assoggettate a tassazione separata, devono essere indicate nel quadro RM della dichiarazione dei redditi. Questo quadro è dedicato ai redditi soggetti a tassazione separata, indicati nell'art. 7, comma 3, art. 15, comma 1, lettera f), e art. 17 del TUIR, nonché alcuni redditi di capitale percepiti all'estero.

Sezione I e II del Quadro RM

Nello specifico, la Sezione I del quadro RM riguarda le indennità, compresi gli acconti e le anticipazioni, percepite da sportivi professionisti al termine dell'attività sportiva, ai sensi dell'art. 4, settimo comma, della L. 23 marzo 1981, n. 91, se non rientranti fra le indennità indicate nell'art. 17, comma 1, lettera a). La Sezione II è invece dedicata a indennità, plusvalenze e altri redditi specifici, come le plusvalenze realizzate mediante cessione a titolo oneroso di terreni suscettibili di utilizzazione edificatoria.

Tassazione Ordinaria o Separata: L'Opzione del Contribuente

In alcuni casi, il contribuente ha la facoltà di optare per la tassazione ordinaria anziché per quella separata. Questa opzione, se più favorevole, deve essere esercitata barrando l'apposita casella nella colonna 7 (per la Sezione I) o nella colonna 6 (per la Sezione II) del quadro RM. L'Agenzia delle Entrate, nella circolare n. 112/E del 2000, ha affermato che i contribuenti che si sono conformati al precedente orientamento (di cui alla RM n. 32/1998) non subiranno conseguenze negative qualora l'Agenzia dovesse successivamente adottare un diverso orientamento.

Acconto d'Imposta sui Redditi a Tassazione Separata

Per alcune tipologie di redditi soggetti a tassazione separata, è previsto il versamento di un acconto d'imposta pari al 20% dei redditi indicati nella dichiarazione dei redditi e non soggetti a ritenuta alla fonte. Questo acconto, disciplinato dall'art. 1, comma 3, del D.L. 31 dicembre 1996, n. 669, convertito dalla L. 28 febbraio 1997, n. 30, deve essere versato entro i termini e con le modalità previste per il versamento delle imposte risultanti dalla dichiarazione.

Considerazioni Finali

La tassazione dell'indennità di clientela è un argomento complesso che richiede un'attenta analisi della normativa vigente e delle specifiche circostanze del caso concreto. La distinzione tra reddito d'impresa e reddito di lavoro autonomo, la possibilità di optare per la tassazione separata e le relative modalità di calcolo, nonché le implicazioni per l'impresa mandante, sono tutti elementi da considerare per una corretta gestione fiscale. La consulenza di un professionista esperto in materia tributaria è fondamentale per navigare le complessità del sistema fiscale italiano e assicurare la piena conformità normativa.

tags: #aliquota #irpef #su #indennita #di #clientela