Decifrare la Busta Paga: Una Guida Completa per Comprendere il Tuo Stipendio

La busta paga, o cedolino, è un documento fondamentale che ogni lavoratore dipendente riceve dal proprio datore di lavoro. Non si tratta di un semplice riepilogo degli importi accreditati, ma di un prospetto dettagliato che illustra, voce per voce, la composizione della retribuzione, le trattenute applicate e la destinazione dei contributi versati. Comprendere appieno la propria busta paga è un diritto e una necessità per avere consapevolezza del proprio guadagno, delle tasse pagate e dei diritti maturati.

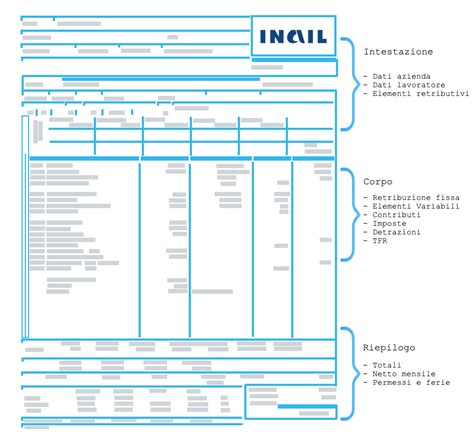

L'Intestazione: I Dati Identificativi

La prima sezione della busta paga, definita intestazione o testata, è dedicata ai dati identificativi del lavoratore e dell'azienda. In questa parte si trovano:

- Periodo di retribuzione: Il mese o il periodo a cui si riferisce il cedolino. È cruciale per capire a quale periodo lavorativo si riferiscono le competenze e le trattenute indicate.

- Dati anagrafici e contrattuali del dipendente: Nome, cognome, data di nascita, codice fiscale, data di assunzione e, se applicabile, la data di fine rapporto.

- Dati aziendali: Ragione sociale, indirizzo, codice fiscale e partita IVA dell'azienda.

- Riferimenti previdenziali e assicurativi: Vengono riportati il codice posizione INPS (Istituto Nazionale della Previdenza Sociale) e la posizione assicurativa presso l'INAIL (Istituto Nazionale per l'Assicurazione contro gli Infortuni sul Lavoro). Questi codici sono essenziali per identificare univocamente l'azienda e il lavoratore ai fini contributivi e assicurativi.

- Inquadramento contrattuale: Il livello e la qualifica del dipendente, come definiti dal Contratto Collettivo Nazionale di Lavoro (CCNL) applicato. Questo dato è fondamentale per determinare la paga base e altri elementi retributivi.

Il Corpo Centrale: Le Competenze Retributive

Questa è la sezione nevralgica della busta paga, dove vengono dettagliate tutte le voci che compongono la retribuzione lorda del dipendente. Si suddivide ulteriormente in voci fisse e variabili:

- Retribuzione Base Mensile (Paga Base o Minimo Tabellare): È l'importo minimo stabilito dal CCNL per la specifica qualifica e livello di inquadramento. Rappresenta la componente retributiva fondamentale.

- Contingenza: Una voce storicamente legata all'adeguamento del potere d'acquisto, spesso ormai assorbita o indicata separatamente a seconda del CCNL.

- Elemento Distinto della Retribuzione (EDR): Un importo fisso che concorre a formare la retribuzione lorda.

- Superminimo: Un compenso aggiuntivo rispetto al minimo tabellare previsto dal CCNL. Può essere individuale (concordato privatamente tra datore di lavoro e dipendente) o collettivo (stabilito da accordi sindacali). Può essere "assorbibile" (scalabile in caso di futuri aumenti contrattuali) o "non assorbibile" (mantiene il suo valore anche in presenza di aumenti). Il superminimo, se non diversamente specificato, incide anche sul calcolo di tredicesima, quattordicesima e TFR.

- Indennità: Compensi specifici legati a particolari condizioni lavorative o a mansioni svolte. Esempi includono indennità di trasferta, indennità di cassa, indennità di funzione, ecc.

- Straordinari: Le ore lavorate oltre l'orario contrattuale ordinario. La loro retribuzione prevede maggiorazioni percentuali che variano in base al giorno (festivo, feriale) e all'orario (diurno, notturno).

- Premi e Bonus Aziendali: Importi erogati a fronte del raggiungimento di obiettivi individuali, di squadra o aziendali (es. premio di produzione, bonus di risultato).

- Festività e Permessi Retribuiti: Giorni di festività nazionali o infrasettimanali, nonché i permessi orari (come ROL - Riduzione Orario di Lavoro, PAR - Permessi Annui Retribuiti, ex festività) che, pur non comportando prestazione lavorativa, sono retribuiti.

- Mensilità Aggiuntive (Tredicesima e Quattordicesima): Somme maturate mensilmente e erogate in periodi specifici dell'anno (solitamente a dicembre e, se prevista, a giugno/luglio). La maturazione avviene proporzionalmente ai mesi lavorati nell'anno.

La somma di tutte queste voci costituisce la retribuzione lorda, l'importo totale guadagnato dal dipendente prima di qualsiasi trattenuta.

Le Trattenute Previdenziali: INPS e INAIL

Questa sezione è dedicata ai contributi obbligatori versati agli enti previdenziali e assicurativi. L'azienda agisce come sostituto d'imposta, trattenendo la quota a carico del lavoratore e versando sia questa che la propria quota all'ente competente.

- Contributi INPS (Invalidità, Vecchiaia, Superstiti - IVS): Questi contributi finanziano il sistema pensionistico (pensione di vecchiaia, anzianità, reversibilità), nonché altre prestazioni come la maternità, la cassa integrazione (CIGO, CIGS), la disoccupazione (NaSpI) e gli assegni familiari (ANF). L'aliquota contributiva varia in base alla qualifica (operaio, impiegato, dirigente) e al settore di appartenenza. La busta paga riporta l'imponibile previdenziale (la base su cui si calcolano i contributi) e la quota di contributi trattenuta al dipendente. La quota a carico dell'azienda, pur non essendo visibile direttamente nel cedolino del lavoratore, viene comunque versata.

- Contributi INAIL: Finanziano l'assicurazione obbligatoria contro gli infortuni sul lavoro e le malattie professionali. L'INAIL classifica i rischi in base al settore di attività e alla mansione svolta. Le aziende sono tenute a denunciare all'INAIL il rischio specifico legato alla propria attività per pagare il premio adeguato. La voce INAIL in busta paga rappresenta la quota contributiva trattenuta al lavoratore, anche se in molti casi la quasi totalità del premio INAIL è a carico dell'azienda. La corretta lettura delle voci INAIL permette di verificare che i dati siano aggiornati e coerenti con il contratto applicato.

Le Trattenute Fiscali: IRPEF e Addizionali

Questa sezione riguarda le imposte sul reddito che vengono trattenute mensilmente.

- Imposta sul Reddito delle Persone Fisiche (IRPEF): È un'imposta progressiva, il cui calcolo si basa sull'imponibile fiscale. Quest'ultimo si ottiene sottraendo dalla retribuzione lorda i contributi previdenziali a carico del dipendente. L'IRPEF lorda viene poi ridotta dalle detrazioni fiscali spettanti al lavoratore (es. detrazioni per lavoro dipendente, per carichi di famiglia, spese mediche, interessi passivi mutuo, ecc.). Il risultato è l'IRPEF netta, ovvero la somma effettivamente dovuta allo Stato.

- Addizionali Regionali e Comunali: Oltre all'IRPEF nazionale, possono essere previste addizionali regionali e comunali, calcolate anch'esse sull'imponibile fiscale e trattenute in busta paga.

Il sistema fiscale italiano prevede un conguaglio fiscale a fine anno (o in fase di cessazione del rapporto di lavoro) per adeguare le trattenute mensili all'effettivo reddito annuale percepito e alle detrazioni spettanti.

Il Trattamento di Fine Rapporto (TFR)

Il TFR è un diritto del lavoratore previsto dall'articolo 2120 del Codice Civile. Matura durante lo svolgimento del rapporto di lavoro e viene liquidato al momento della sua cessazione (dimissioni, licenziamento, scadenza contratto).

- Maturazione Mensile: Ogni mese, una quota della retribuzione lorda (esclusi straordinari e altre voci occasionali) viene accantonata a titolo di TFR.

- Rivalutazione Annuale: La quota di TFR maturata annualmente viene rivalutata a gennaio dell'anno successivo, sulla base di un indice ISTAT e di un tasso fisso.

- Destinazione: Il lavoratore, entro sei mesi dall'assunzione, può scegliere se lasciare il TFR in azienda (e riceverlo alla cessazione) o destinarlo a un fondo di previdenza complementare (pensione integrativa). In assenza di scelta esplicita, il TFR viene destinato automaticamente alla previdenza complementare tramite il meccanismo del silenzio-assenso. Il fondo di destinazione è definito dal datore di lavoro in base a quanto previsto dal CCNL o da accordi aziendali.

- Anticipo TFR: In casi particolari stabiliti dalla normativa, è possibile richiedere un'anticipazione del TFR maturato.

La busta paga riporta l'importo del TFR maturato nel mese, la quota annua e l'accantonamento totale.

ANTICIPO DEL TFR: TUTTO QUELLO CHE DEVI SAPERE

Ferie e Permessi: Maturazione e Fruizione

Le ferie e i permessi sono elementi cruciali per il benessere del lavoratore e sono regolamentati dalla Costituzione e dai CCNL.

- Ferie: Rappresentano periodi di riposo annuale retribuiti, finalizzati alla tutela della salute psicofisica del lavoratore. Maturano mensilmente in base ai giorni lavorati e vengono indicate in busta paga solitamente nella parte inferiore, accanto ai contatori delle assenze retribuite. Si distinguono:

- Ferie maturate anni precedenti (Residuo A.P.): Giorni di ferie non goduti entro il 31 dicembre dell'anno precedente, che devono essere fruiti entro termini specifici previsti dal CCNL.

- Ferie maturate nell’anno corrente: Si aggiornano mese per mese.

- Ferie godute: Giorni di assenza effettivamente utilizzati a titolo di ferie.

- Ferie residue: Il saldo finale.

- Permessi Orari (ROL, PAR, ex festività): Ore di permesso individuale previste dai contratti collettivi, aggiuntive alle ferie. La loro maturazione e fruizione dipendono dal CCNL applicato. Anche per malattia, maternità e periodo di prova, le ferie continuano a maturare.

Malattia e Altre Assenze Retribuite

In caso di assenza per malattia, la busta paga riporterà l'indennità di malattia, un contributo economico erogato dall'INPS (e talvolta integrato dal datore di lavoro) per coprire una percentuale della retribuzione media giornaliera. I primi tre giorni sono solitamente considerati "giorni di carenza" e, salvo diversa previsione contrattuale, sono a carico del datore di lavoro.

Altre assenze retribuite, come maternità, infortunio sul lavoro (gestito dall'INAIL), congedi parentali, ecc., avranno una specifica indicazione in busta paga, con le relative indennità o integrazioni.

Il Netto in Busta Paga: Quanto Ricevi Davvero

L'ultima voce, ma non meno importante, è lo stipendio netto. Questo è l'importo effettivo che il lavoratore riceve sul proprio conto corrente. Si ottiene sottraendo dalla retribuzione lorda tutte le trattenute previdenziali e fiscali.

La somma delle voci retributive costituisce la retribuzione lorda. Il netto in busta paga è l'importo che il lavoratore riceve effettivamente.

Calcolo della Retribuzione: Normale vs. Differita

Le modalità di calcolo della retribuzione possono variare:

- Retribuzione Normale (Mese su Mese): Lo stipendio viene accreditato all'inizio del mese successivo rispetto a quello a cui fanno riferimento le presenze. Ad esempio, le presenze di gennaio vengono retribuite a inizio febbraio.

- Retribuzione Differita: L'accredito dello stipendio avviene entro la fine del mese successivo a quello di riferimento delle presenze. Ad esempio, il cedolino di febbraio conterrà le presenze effettuate in gennaio.

Comprendere quale delle due modalità utilizza la propria azienda è fondamentale per interpretare correttamente le maturazioni e le tempistiche.

L'INAIL e la Voce di Tariffa "001"

L'INAIL, l'Istituto Nazionale per l'Assicurazione contro gli Infortuni sul Lavoro, svolge un ruolo cruciale nella tutela dei lavoratori. Ogni mese, nella sezione dedicata ai dati previdenziali della busta paga, si trovano le voci relative ai contributi INAIL.

La "voce di tariffa 001" menzionata nel contesto della busta paga si riferisce a una specifica classificazione dei rischi professionali utilizzata dall'INAIL per determinare il premio assicurativo. La classificazione "6222" è stata citata come esempio di lavorazione con un rischio maggiore di subire infortuni e malattie professionali gravi, legata alla produzione di manufatti metallici (cerchioni, marmitte, filtri, ecc.). Sebbene non sia stata esplicitamente fornita una voce "001" con un dettaglio di rischio specifico, è chiaro che l'INAIL classifica le attività lavorative in categorie precise per calcolare i premi assicurativi.

Ogni singolo rischio legato all'attività svolta in concreto dalla ditta deve essere denunciato all'INAIL. L'apertura di una nuova voce di tariffa (come la "001" o altre) deve essere effettuata obbligatoriamente collegandosi al portale "inail.it". Le voci INAIL in busta paga, quindi, riflettono il costo dell'assicurazione contro gli infortuni e le malattie professionali, calcolato in base al rischio associato alla mansione e al settore di attività dell'azienda. La loro corretta lettura permette di verificare la coerenza con il proprio contratto e la posizione assicurativa.

La Busta Paga come Strumento di Consapevolezza

La busta paga è un documento che va oltre la semplice indicazione dello stipendio. È uno strumento essenziale per il lavoratore per monitorare i propri diritti, le contribuzioni versate, le imposte pagate e le maturazioni (ferie, permessi, TFR). Un controllo attento e periodico permette di individuare eventuali errori o incongruenze e di dialogare efficacemente con l'ufficio paghe o il proprio consulente del lavoro. La digitalizzazione dei processi HR ha reso la consultazione e la comprensione della busta paga più accessibile, ma la conoscenza delle sue componenti rimane un pilastro fondamentale per ogni lavoratore.

tags: #bustapaga #inail #voce #001