La Gestione Separata INPS: Comprensione e Regolarizzazione dei Contributi Arretrato

La Gestione Separata dell'INPS rappresenta un pilastro fondamentale per la tutela previdenziale di una vasta platea di lavoratori che non rientrano nelle gestioni speciali dei contributi o in casse professionali specifiche. Nata con la legge 335/1995 e operativa dal 1° gennaio 1996, questa gestione garantisce le prestazioni di invalidità, vecchiaia e superstiti a coloro che, pur svolgendo attività lavorativa, non sono inquadrati nelle categorie tradizionali. La sua importanza è amplificata dalla crescente flessibilità del mercato del lavoro, che vede un aumento di contratti atipici e forme di collaborazione che necessitano di una copertura previdenziale adeguata.

Chi Rientra nella Gestione Separata

Le categorie di lavoratori tenuti ad assicurarsi presso la Gestione Separata sono molteplici e in continua evoluzione, riflettendo la dinamicità del mondo del lavoro. Tra questi figurano i titolari di rapporti di collaborazione coordinata e continuativa, inclusi quelli svolti nella modalità del lavoro a progetto e in modo occasionale. Sono inclusi anche gli associati in partecipazione che apportano lavoro, i medici con contratto di formazione specialistica, i lavoratori autonomi occasionali con un reddito annuo superiore a 5.000 euro, i beneficiari di borse di studio per la frequenza ai corsi di dottorato di ricerca e i percettori di assegni di ricerca. Inoltre, rientrano nella Gestione Separata i liberi professionisti privi di Cassa di previdenza e coloro che, pur avendo una Cassa di appartenenza, percepiscono redditi non assoggettati a quest'ultima, come i liberi professionisti con tutela previdenziale per i redditi non assoggettati alla Cassa di appartenenza.

La Ripartizione della Contribuzione e le Aliquote Vigenti

La contribuzione alla Gestione Separata segue una ripartizione specifica: un terzo è a carico del collaboratore, mentre i restanti due terzi ricadono sul committente. Questa suddivisione mira a distribuire l'onere previdenziale in modo equo, sebbene possa variare a seconda delle specifiche normative e degli accordi contrattuali.

Per l'anno 2024, le aliquote contributive sono state stabilite come segue:

- 35,03%: per gli iscritti esclusivamente alla Gestione Separata e obbligati al versamento per la DIS-COLL (indennità mensile di disoccupazione).

- 32,72%: per gli iscritti esclusivamente alla Gestione Separata e non obbligati al versamento per la DIS-COLL.

- 26,07%: per i professionisti, iscritti in via esclusiva alla Gestione Separata, titolari di partita IVA senza Cassa e Albo.

- 24,00%: per gli iscritti alla Gestione Separata, collaboratori e professionisti, già iscritti ad altra gestione previdenziale e/o pensionati.

Queste aliquote rappresentano l'imposizione contributiva standard, ma è fondamentale consultare le comunicazioni ufficiali dell'INPS per eventuali aggiornamenti o specifiche disposizioni che potrebbero influenzare il calcolo e il versamento.

La Facoltà di "Computo" per la Liquidazione della Pensione

Un aspetto cruciale per i lavoratori iscritti alla Gestione Separata è la possibilità di esercitare la facoltà di "Computo". Questo strumento consente di sommare i contributi versati in diverse forme previdenziali per liquidare una pensione a carico della Gestione Separata. In sostanza, permette di integrare periodi contributivi maturati in altre gestioni, al fine di raggiungere i requisiti pensionistici previsti.

La pensione liquidata tramite il Computo segue il sistema di calcolo totalmente contributivo, applicabile ai cosiddetti "nuovi iscritti", il cui primo contributo risulta versato o accreditato a partire dal 1° gennaio 1996. Questa modalità di calcolo, basata sull'ammontare dei contributi versati nel corso della vita lavorativa, differisce dal sistema retributivo, che considera le ultime retribuzioni percepite.

Per poter esercitare la facoltà di Computo nella Gestione Separata, è necessario soddisfare alcuni requisiti fondamentali:

- Avere almeno un contributo mensile versato alla Gestione Separata.

- Potere vantare contribuzione versata o accreditata entro il 31 dicembre 1995 presso l'Assicurazione Generale Obbligatoria (A.G.O.), presso forme esclusive e sostitutive (come l'ex Inpdap), o presso le Gestioni speciali dei lavoratori autonomi (Artigiani, Commercianti, Coltivatori Diretti, Coloni e Mezzadri).

Inoltre, per accedere alla pensione tramite il Computo, devono essere perfezionati i requisiti per effettuare la "opzione al contributivo". Questi requisiti prevedono un'anzianità contributiva inferiore a 18 anni al 1995, oppure almeno 15 anni di contributi versati di cui 5 nel sistema contributivo (dal 1° gennaio 1996). È importante sottolineare che questi requisiti devono essere verificati considerando l'intera contribuzione posseduta dall'interessato.

Un requisito ulteriore per accedere alla pensione di vecchiaia utilizzando la facoltà di Computo nella Gestione Separata è la cessazione dell'attività di lavoro dipendente. La richiesta di applicazione del Computo deve essere presentata contestualmente alla domanda di pensione, sia direttamente all'INPS che tramite i Patronati.

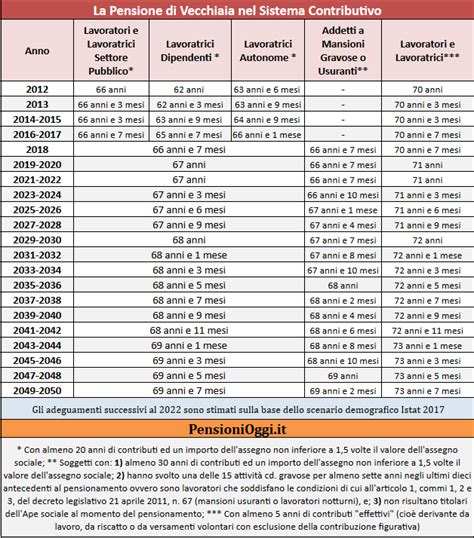

Pensioni di Vecchiaia e Anticipata: Requisiti e Importi

L'accesso alla pensione di vecchiaia per i lavoratori con il primo accredito contributivo decorrente dal 1° gennaio 1996 è subordinato al raggiungimento di un importo soglia. Per il 2024, tale soglia è pari all'importo dell'assegno sociale, fissato in 534,41 euro. È inoltre prevista una pensione di vecchiaia con soli 5 anni di contributi versati (non precedenti il 1996, esclusi i figurativi), raggiungibile nel 2024 a 71 anni.

Per quanto riguarda la pensione anticipata, dal 1° gennaio 2024 il requisito d'importo soglia è pari a tre volte l'importo mensile dell'assegno sociale. Questo importo è soggetto a una riduzione per le donne con figli. Fino al raggiungimento dei requisiti per la pensione di vecchiaia, l'importo della pensione anticipata non può superare cinque volte il trattamento minimo stabilito annualmente. Una volta raggiunto il requisito anagrafico per la pensione di vecchiaia, l'intero importo della pensione viene erogato.

È fondamentale ricordare che, secondo la Circolare INPS n. 184 del 18 novembre 2015, i contributi versati o accreditati successivamente alla decorrenza della pensione, nell'assicurazione generale obbligatoria (FPLD e Gestioni speciali dei lavoratori autonomi) o nelle gestioni sostitutive ed esclusive dell'A.G.O., non possono generare né un supplemento di pensione né una pensione supplementare.

La Gestione degli Arretrati Contributivi: Ravvedimento Operoso e Sanzioni

La gestione dei contributi arretrati, specialmente nella Gestione Separata, può presentare criticità significative, come dimostrano le esperienze di lavoratori che si sono trovati con "buchi" nei propri versamenti, nonostante i contributi fossero regolarmente pagati dal datore di lavoro. In questi casi, è possibile ricorrere al "ravvedimento operoso" per sanare le violazioni in materia contributiva.

Il ravvedimento operoso, disciplinato dall'art. 19 del d.l. 2.3.2024, n. 19, a decorrere dal 1° settembre 2024, offre la possibilità di regolarizzare la propria posizione contributiva pagando sanzioni ridotte. A partire dal 5 febbraio 2025, le sanzioni civili sono state ulteriormente ridotte al tasso del 2,9% (circolare INPS 4.2.2025, n. 34). Tuttavia, la procedura di ravvedimento operoso in ambito contributivo è distinta da quella fiscale di cui all'art. 13 del d.p.r. 18.12.1997, n. 602.

Il nuovo quadro sanzionatorio si applica ai "contributi o premi dovuti alle gestioni previdenziali ed assistenziali" non pagati integralmente o parzialmente. Secondo l'art. 116, comma 8, della l. 23.12.2000, n. 88, si applicano sanzioni civili annuali così articolate:

- Mancato o ritardato pagamento rilevabile dalle denunce e/o registrazioni obbligatorie: Tasso ufficiale di riferimento (TUR) maggiorato di 5,5 punti. Se il pagamento è effettuato spontaneamente e in unica soluzione entro 120 giorni e prima della contestazione, la maggiorazione non è applicata. La sanzione civile non può superare il 40% dell'importo dei contributi o premi non corrisposti.

- Evasione connessa a registrazioni, denunce o dichiarazioni obbligatorie omesse o non conformi al vero con l'intenzione specifica di non eseguire i versamenti: 30% delle somme dovute, con una sanzione massima del 60% dell'importo dei contributi o premi. In caso di autodenuncia spontanea entro 12 mesi dalla scadenza e prima della contestazione, con pagamento effettuato entro 30 giorni dalla denuncia, si applica il TUR maggiorato di 5,5 punti; entro 90 giorni, il TUR maggiorato di 7,5 punti. La sanzione civile non può superare il 40% dei contributi o premi non pagati entro la scadenza di legge. In caso di pagamento rateale, l'applicazione della misura sanzionatoria è subordinata al pagamento della prima rata; il mancato o insufficiente versamento di rate successive comporta l'applicazione della sanzione del 30% annuo.

- Situazione debitoria rilevata d'ufficio o a seguito di ispezione: 50% se il pagamento dei contributi e premi è effettuato in unica soluzione entro 30 giorni dalla contestazione. In caso di pagamento rateale, la misura si applica subordinatamente al versamento della prima rata; il mancato o insufficiente versamento di rate successive comporta l'applicazione delle sanzioni previste dalle lettere a) e b).

Dopo il raggiungimento del tetto massimo delle sanzioni civili previste alle lettere a) e b) senza il versamento integrale del dovuto, maturano gli interessi di mora di cui al d.p.r. 29.9.1973, n. 602. Nei casi di mancato o ritardato versamento derivanti da incertezze connesse a contrastanti orientamenti giurisprudenziali o amministrativi sull'obbligo contributivo, successivamente riconosciuto in sede giudiziale o amministrativa, sono dovuti gli interessi legali di cui all'art. 1284 del codice civile.

Mancato addebito: regolarizzazione e ravvedimento operoso

Il Tasso Ufficiale di Riferimento (TUR) è stato fissato al 2,90% a decorrere dal 5 febbraio 2025, con precedenti variazioni nel corso del 2023 e 2024. L'interesse del 8,90% annuo si applica per le domande di pagamento rateale presentate dal 5 febbraio 2024, per regolarizzare debiti per contributi e sanzioni civili, ai sensi dell'art. 2, comma 11, del d.l. 9.10.1989, n. 388. I piani di rateazione notificati fino al 4 febbraio 2025 non saranno adeguati alla nuova misura. A decorrere dal 1° gennaio 2025, INPS e INAIL possono consentire il pagamento rateale dei debiti per contributi, premi e accessori fino a 60 rate mensili.

Procedura di Recupero dei Contributi Omissi

La regolarizzazione dei contributi omessi può essere avviata in diverse modalità, ognuna con tempistiche e procedure specifiche.

- Dal datore di lavoro: Il datore di lavoro che ha omesso il versamento dei contributi e intende rimediare al danno causato al dipendente può farlo entro dieci anni dalla maturazione del termine di prescrizione dei contributi omessi.

- Dal lavoratore in sostituzione del datore di lavoro: Il lavoratore stesso, sia in servizio che in pensione, può intervenire in sostituzione del datore di lavoro per regolarizzare i contributi omessi. Anche questa facoltà deve essere esercitata entro dieci anni dalla maturazione del termine di prescrizione dei contributi omessi.

- Dal lavoratore in proprio: Una volta maturato il termine di prescrizione per l'esercizio della facoltà da parte del datore di lavoro e del lavoratore in sua sostituzione, il lavoratore stesso può agire in proprio per la regolarizzazione.

L'onere di riscatto, disciplinato dall'art. 2, d.lgs. 184/1997, modificato dalla legge 247/2007, è determinato secondo le norme che disciplinano la liquidazione della pensione, con il sistema retributivo o contributivo. Il calcolo tiene conto della collocazione temporale dei periodi oggetto di riscatto, anche ai fini del computo delle anzianità previste (art. 1, co. 12 e 13, l. …).

Le notifiche relative a queste procedure vengono effettuate secondo le modalità previste dalla Piattaforma Digitale per la notificazione degli atti della Pubblica Amministrazione (art. 1, co. 402, legge 160/2019; art. 26, d.l. 76/2020, convertito con modificazioni dalla legge 120/2020; decreti del Ministro per la Transizione Digitale dell’8 febbraio 2022, n. …).

Per quanto concerne le dichiarazioni testimoniali, queste devono essere rilasciate espressamente ai sensi e per gli effetti degli artt. 38 e 47 del d.p.r. 445/2000, indicando eventuali rapporti di parentela, affinità, affiliazione o dipendenza con la parte interessata, e specificando gli elementi di fatto in base ai quali il testimone è venuto a conoscenza di quanto dichiarato (circolare INPS 30 luglio 1990, n. 130).

Il termine per la definizione del provvedimento è stato fissato in 85 giorni dal Regolamento per la definizione dei termini di conclusione dei procedimenti amministrativi adottato dall’INPS ai sensi dell’art. 2 della legge 241/1990.

Per maggiori informazioni e per la compilazione del modulo Rend. Vit. Riv. COD., è possibile consultare le circolari INPS: 29 maggio 2019, n. 78; 24 febbraio 2025, n. 7; e 22 marzo 2021, n. 44.

La corretta gestione dei contributi alla Gestione Separata è essenziale per garantire il diritto a prestazioni previdenziali adeguate e per evitare spiacevoli sorprese al momento della maturazione dei requisiti pensionistici o per l'accesso ad altre indennità.

Disclaimer: Le informazioni fornite in questo articolo sono a scopo puramente informativo e non costituiscono consulenza legale o finanziaria. Si raccomanda di consultare professionisti qualificati per questioni specifiche.

tags: #ma #con #la #gestione #separata #posso