Integrazione al Minimo e Assegno Sociale: Una Guida Completa per Garantire un Reddito Dignitoso

L’invecchiamento della popolazione e le trasformazioni del mercato del lavoro hanno portato a una crescente preoccupazione riguardo alla sufficienza dei redditi pensionistici. Molti pensionati si trovano a fronteggiare situazioni in cui la pensione maturata non è sufficiente a garantire una vita dignitosa, generando incertezza economica e timori per il futuro. In questo contesto, termini come “integrazione al minimo” e “assegno sociale” emergono come strumenti fondamentali di protezione sociale, volti a costituire una rete di sicurezza per chi rischia di trovarsi in condizioni di povertà o difficoltà economiche gravi in età avanzata.

Queste misure, sebbene distinte nelle loro modalità operative, condividono una finalità comune: assicurare un reddito minimo garantito dallo Stato, intervenendo laddove le pensioni ordinarie non raggiungano una soglia considerata adeguata per una vita dignitosa. L’impegno dello Stato si manifesta attraverso l’erogazione di questi sostegni, che mirano a preservare il potere d’acquisto e a offrire una base di stabilità economica ai cittadini più vulnerabili.

Per comprendere appieno il funzionamento di queste tutele, è essenziale analizzare i criteri di accesso, le regole specifiche e le modalità di erogazione che ne governano l’applicazione. Solo attraverso una chiara consapevolezza di questi aspetti è possibile navigare con successo il complesso panorama normativo e assicurarsi di beneficiare dei diritti previsti dalla legge.

Integrazione al Trattamento Minimo: Un Adeguamento Necessario

Sebbene nel linguaggio comune si parli spesso di “pensione minima”, è più corretto e rigoroso fare riferimento all’“integrazione al trattamento minimo”. Questa espressione indica la possibilità concreta offerta dall’INPS di aumentare l’importo di una pensione già esistente, qualora il suo valore originario risulti inferiore alla soglia minima stabilita per legge. Non si tratta, quindi, di una prestazione autonoma o di una nuova pensione, bensì di un vero e proprio “adeguamento verso l’alto” di una pensione già erogata.

La logica sottostante è di estrema semplicità: impedire che il pensionato scivoli al di sotto di un livello di reddito considerato insufficiente per condurre un’esistenza dignitosa. L’obiettivo è garantire un tenore di vita ritenuto accettabile, indipendentemente dall’ammontare dei contributi versati durante la vita lavorativa.

Diversi fattori possono concorrere a determinare una pensione di importo insufficiente. Tra questi, spiccano le carriere lavorative frammentate, caratterizzate da periodi di discontinuità o lavori a termine; le occupazioni precarie, che spesso comportano retribuzioni inferiori e minori versamenti contributivi; i periodi prolungati di disoccupazione, durante i quali non maturano contributi; e i contratti di lavoro part-time, che per loro natura prevedono un reddito e, conseguentemente, un accumulo contributivo inferiore rispetto al tempo pieno. La somma di queste situazioni può portare a un versamento di contributi tale da non generare, al momento del pensionamento, un assegno pensionistico in grado di sostenere una vita dignitosa.

Un punto cruciale da anticipare riguarda la distinzione tra i sistemi di calcolo della pensione. Per coloro che rientrano nel sistema di calcolo misto (che combina elementi del sistema retributivo e contributivo), l’integrazione al minimo può effettivamente svolgere un ruolo significativo nell’attenuare l’impatto di una pensione troppo bassa. Al contrario, per i pensionati il cui trattamento è interamente calcolato con il metodo contributivo, questa possibilità di integrazione non è prevista, data la natura intrinseca del calcolo stesso, che lega strettamente l’importo della pensione ai contributi effettivamente versati. Questa importante distinzione verrà approfondita nei paragrafi successivi.

Il Trattamento Minimo nel 2025: Importi e Rivalutazioni

Per l'anno corrente, il trattamento minimo è stato fissato a 603,40 € lordi mensili, cifra che corrisponde a 7.844,20 € annui se si considerano le tredici mensilità. Questo importo rappresenta un adeguamento dello 0,8% rispetto ai valori dell'anno precedente, come specificato nella Circolare INPS n. 23 del 28 gennaio 2025.

Tuttavia, il 2025 introduce una novità rilevante che va oltre il semplice adeguamento percentuale. La Legge di Bilancio 2025 ha previsto un aumento straordinario del trattamento minimo, portandolo a 616,67 € lordi mensili (pari a 8.016,71 € lordi annui). È fondamentale prestare attenzione a un dettaglio importante: questa rivalutazione straordinaria, pari a un incremento del 2,2%, viene applicata esclusivamente a coloro che già percepiscono l'integrazione al minimo.

Per coloro che, pur avendo diritto all'integrazione, non ne hanno ancora beneficiato o non ne sono a conoscenza, sarà necessario presentare un'apposita domanda all'INPS per poter usufruire di tale incremento straordinario. Questo sottolinea l'importanza di informarsi e di agire proattivamente per garantire il pieno godimento dei propri diritti pensionistici.

Le pensioni che vengono integrate fino a raggiungere il trattamento minimo, e che costituiscono l'unico reddito disponibile per il beneficiario, rientrano nella cosiddetta “no tax area” Irpef. Questa soglia di reddito, fissata per il 2025 a meno di 8.500 €, indica che non vi è l'obbligo di pagare l'imposta sul reddito delle persone fisiche. L'azzeramento dell'imposta non avviene perché le tasse non sono dovute, ma perché le detrazioni fiscali previste per legge sono sufficienti a compensare interamente l'imposta lorda dovuta.

È importante sottolineare che l'integrazione al minimo non è una misura definitiva, ma ha un carattere temporaneo. Viene rinnovata annualmente, e il suo obiettivo primario è preservare il potere d'acquisto dei pensionati, proteggendoli dall'inflazione e dall'erosione del valore del denaro nel tempo.

Per comprendere meglio il meccanismo, consideriamo un esempio pratico. Ipotizziamo un pensionato che abbia maturato una pensione di 500 € mensili (equivalenti a 6.500 € annui). Se il trattamento minimo previsto per l'anno in corso è di 616,67 € mensili, l'INPS corrisponderà a questo soggetto un'integrazione di 116,67 € al mese. Questo importo aggiuntivo porterà il valore complessivo della pensione a 616,67 €, il limite minimo stabilito dalla legge, garantendo così al pensionato un reddito adeguato.

Chi Può Richiedere l'Integrazione al Trattamento Minimo?

L'integrazione al minimo non è una prestazione riconosciuta in modo automatico a tutti i pensionati con assegni bassi. Per poterne beneficiare, è necessario soddisfare una serie di condizioni precise, che riguardano sia la tipologia di pensione percepita sia la situazione reddituale del richiedente e, in alcuni casi, del suo nucleo familiare.

Innanzitutto, è requisito fondamentale essere titolari di una pensione diretta (come la pensione di vecchiaia o di anzianità) o di una pensione indiretta (come la pensione ai superstiti o di reversibilità). Inoltre, la pensione in questione deve essere stata calcolata secondo il sistema retributivo o misto. Come anticipato, i pensionati il cui assegno è interamente calcolato con il sistema contributivo sono generalmente esclusi da questa integrazione.

Un altro requisito essenziale è la residenza in Italia. L'integrazione al minimo è una misura di sostegno sociale nazionale, e pertanto è destinata a coloro che risiedono stabilmente nel territorio italiano.

Infine, e questo è un aspetto cruciale, è necessario rientrare entro determinati limiti di reddito personale o, se coniugati, anche familiare. Questi limiti vengono stabiliti annualmente dalla legge e sono oggetto di verifica periodica da parte dell'INPS.

Nello specifico, per il 2025:

- Se il pensionato vive da solo, il suo reddito personale annuo non deve superare i 7.844,20 € (corrispondenti all'importo del trattamento minimo lordo annuo, ovvero 603,40 € mensili).

- Se il pensionato è coniugato, il reddito complessivo della coppia (somma dei redditi del pensionato e del coniuge) non deve eccedere i 31.376,80 € annui. Questo limite più elevato per le coppie è giustificato dalla maggiore onerosità delle spese di mantenimento per un nucleo familiare.

È importante sottolineare un aspetto che semplifica notevolmente la procedura per molti: nella stragrande maggioranza dei casi, non è necessario inviare una domanda specifica per l'integrazione al trattamento minimo. L'INPS, infatti, riconosce quasi sempre questa integrazione d'ufficio nel momento in cui liquida la pensione "base". Questo avviene perché, durante la fase di presentazione della domanda di pensione, l'INPS raccoglie già tutte le informazioni necessarie, inclusi i dati reddituali, spesso comunicati attraverso il modulo di richiesta della pensione stessa. Se dai calcoli effettuati dall'Istituto emerge che la pensione risulterebbe troppo bassa per garantire il minimo vitale e se il richiedente rispetta i limiti di reddito stabiliti, l'integrazione viene applicata automaticamente.

Tuttavia, esistono alcune situazioni specifiche in cui potrebbe essere necessario un intervento attivo da parte del pensionato:

- Variazioni Reddituali: Se, dopo il riconoscimento della pensione e dell'eventuale integrazione, i redditi del pensionato (o del suo coniuge) subiscono variazioni significative - ad esempio, se si inizia a percepire un nuovo reddito, o se si perde una fonte di entrata precedente - è obbligatorio comunicare tempestivamente queste variazioni all'INPS. L'integrazione al minimo è strettamente legata al requisito reddituale, e il diritto a riceverla può variare di anno in anno in base alle entrate. La mancata comunicazione può portare alla revoca dell'integrazione o alla richiesta di restituzione di somme indebitamente percepite.

- Richieste Pregresse: In casi particolari, se l'integrazione al minimo non è stata applicata in passato a causa di un errore dell'Istituto o di una mancanza di dati nella documentazione, potrebbe essere necessario presentare una domanda di “ricostituzione della pensione per motivi reddituali”. Questa procedura consente di correggere eventuali omissioni e di ottenere il riconoscimento retroattivo dell'integrazione, se dovuta.

- Aggiornamenti Annuali e Dichiarazione dei Redditi: Ogni anno, è fondamentale che l'INPS sia in possesso dei dati reddituali aggiornati del pensionato e, se applicabile, del coniuge. Questo avviene attraverso la dichiarazione dei redditi o, in alcuni casi, attraverso il modello RED (Riepilogo dei Dati Reddituali), se richiesto dall'Istituto. Anche se il pensionato non fosse obbligato a presentare la dichiarazione dei redditi all'Agenzia delle Entrate, l'invio del modello RED è un passaggio obbligatorio per permettere all'INPS di verificare la sussistenza dei requisiti reddituali necessari per mantenere l'integrazione al minimo.

Come ACCEDERE ai servizi INPS per il LAVORO OCCASIONALE

Lavoratori "Contributivi Puri": Esclusi dall'Integrazione al Minimo

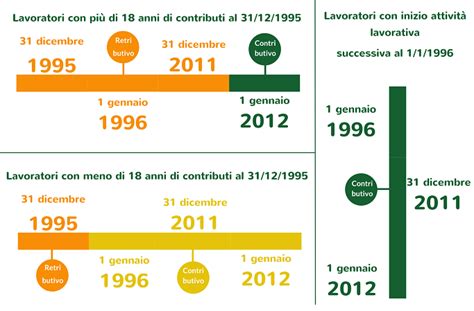

Una delle distinzioni più importanti riguardo all'accesso all'integrazione al trattamento minimo riguarda il sistema di calcolo della pensione. Come accennato in precedenza, non hanno diritto all'integrazione al minimo i pensionati il cui trattamento pensionistico è calcolato interamente con il sistema contributivo. Questo significa, in linea generale, che sono esclusi coloro che hanno iniziato a versare contributi previdenziali a partire dal 1° gennaio 1996.

Questa esclusione non è arbitraria, ma deriva da un meccanismo intrinseco al calcolo delle pensioni contributive. Il sistema contributivo, a differenza del retributivo, lega l'importo della pensione direttamente all'ammontare dei contributi versati nel corso della vita lavorativa e ai rendimenti ottenuti dagli investimenti di tali contributi. In questo modello, non esiste un "trattamento minimo" garantito per legge che possa essere raggiunto tramite integrazione.

Per comprendere appieno questa dinamica, è utile richiamare i requisiti attualmente richiesti per l'accesso alla pensione di vecchiaia nel sistema misto o retributivo:

- Età minima: 67 anni (soggetta ad adeguamenti periodici in base all'andamento della speranza di vita).

- Anzianità contributiva: Almeno 20 anni di contribuzione effettiva (corrispondenti a circa 1.040 settimane di contributi).

Per chi rientra nel sistema misto, il raggiungimento di questi due criteri garantisce l'accesso alla pensione di vecchiaia, indipendentemente dall'importo dell'assegno pensionistico, con la possibilità, se l'importo è basso, di ricevere l'integrazione al minimo.

Per i cosiddetti “contributivi puri”, invece, viene introdotto un terzo requisito fondamentale: l'importo della pensione lorda maturata deve essere almeno pari al valore dell'assegno sociale. Per il 2025, l'importo dell'assegno sociale è di 7.002,84 € all'anno (equivalente a 538,68 € mensili per 13 mensilità). Fino alla fine del 2023, questa soglia era leggermente più elevata, corrispondente all'1,5% del valore dell'assegno sociale.

Di conseguenza, i lavoratori che hanno iniziato a contribuire dopo il 1995 non possono accedere alla pensione di vecchiaia se i contributi versati non sono sufficienti a generare un assegno pensionistico lordo annuo di almeno 7.002,84 €. Per raggiungere tale livello minimo di pensione nell'attuale sistema contributivo, è necessario accumulare un montante contributivo lordo di circa 100.000 €. Questo, distribuito su una carriera lavorativa di 40 anni, implica una media di redditi annui lordi inferiori ai 10.000 €, una soglia che molti lavoratori faticano a raggiungere.

Se un lavoratore contributivo puro non raggiunge questo importo minimo di pensione, non potrà accedere alla pensione di vecchiaia a 67 anni. Dovrà invece attendere di maturare i requisiti per la cosiddetta “pensione di vecchiaia contributiva”, che prevede condizioni più agevolate in termini di importo ma richiede un’età anagrafica maggiore:

- Aver compiuto 71 anni di età.

- Aver maturato almeno 5 anni di contribuzione effettiva.

Questa differenza di trattamento sottolinea la necessità di una pianificazione previdenziale attenta, soprattutto per i lavoratori più giovani o coloro che hanno avuto carriere discontinue.

Alternative per i Pensionati Contributivi Puri

Se la pensione di un lavoratore rientra interamente nel sistema contributivo e non può quindi beneficiare dell'integrazione al minimo, esistono comunque altre forme di sostegno a cui è possibile accedere, a condizione di soddisfare specifici requisiti. Tra le principali, si annoverano:

- Maggiorazioni Sociali: Queste consistono in un aumento dell'importo delle pensioni, sia di tipo previdenziale che assistenziale, riconosciuto a persone in condizioni economiche svantaggiate che abbiano compiuto almeno 70 anni di età. L'obiettivo è incrementare il reddito pensionistico per alleviare situazioni di particolare disagio economico.

- Assegno Sociale: Come vedremo in dettaglio nel prossimo paragrafo, l'Assegno Sociale è una prestazione economica a carattere assistenziale erogata su domanda a chi ha almeno 67 anni di età e rientra nei limiti di reddito stabiliti dalla legge. È una misura fondamentale per chi si trova in condizioni di bisogno economico e non dispone di risorse sufficienti.

- Rendita Integrativa dal Fondo Pensione (Previdenza Complementare): La previdenza complementare offre un'opportunità preziosa per integrare la pensione pubblica. I fondi pensione, attraverso versamenti volontari o destinando il TFR, permettono di accumulare capitale che, al momento del pensionamento, viene erogato sotto forma di rendita vitalizia. Non si tratta di un aiuto assistenziale, ma del frutto di un percorso di risparmio e dei relativi rendimenti maturati nel tempo. L'importo della rendita è direttamente proporzionale alle somme accumulate e alle modalità di erogazione scelte, rappresentando così un'integrazione stabile e personalizzabile alla pensione pubblica, particolarmente utile nei casi in cui non sia prevista l'integrazione al minimo.

La Novità della Legge di Bilancio 2025: Fondi Pensione e Soglie Minime

La Legge di Bilancio 2025 ha introdotto un’interessante novità che mira ad agevolare l'accesso alla pensione per i lavoratori contributivi puri. A partire da quest'anno, sarà possibile utilizzare il montante accumulato nel proprio fondo pensione anche per raggiungere le “soglie minime” previste dal sistema contributivo, necessarie per accedere alla pensione di vecchiaia o alla pensione anticipata contributiva.

In pratica, se un lavoratore raggiunge i 67 anni di età ma il montante contributivo accumulato presso l'INPS genera un assegno pensionistico inferiore all'importo minimo richiesto (l'assegno sociale), sarà possibile sommare anche la rendita vitalizia derivante dal proprio fondo pensione per raggiungere tale soglia. Questo permette, a parità di contributi versati, di evitare di dover attendere il compimento dei 71 anni per accedere alla pensione di vecchiaia contributiva. Questa disposizione rappresenta un passo avanti significativo nel tentativo di rendere il sistema pensionistico contributivo più equo e accessibile, offrendo una maggiore flessibilità e anticipando l'uscita dal mondo del lavoro per coloro che hanno integrato la pensione pubblica con la previdenza complementare.

Assegno Sociale: Una Rete di Sicurezza Assistenziale

L'Assegno Sociale rappresenta un pilastro fondamentale del sistema di welfare italiano, configurandosi come una prestazione economica a carattere puramente assistenziale. A differenza dell'integrazione al minimo, che si lega a una pensione già esistente, l'Assegno Sociale è una prestazione autonoma, erogata su domanda a cittadini italiani e stranieri che si trovano in condizioni economiche disagiate, con redditi inferiori alle soglie stabilite annualmente dalla legge.

Introdotto il 1° gennaio 1996 in sostituzione della precedente "pensione sociale", l'Assegno Sociale presenta caratteristiche specifiche:

- Non è reversibile: A differenza di altre prestazioni pensionistiche, l'Assegno Sociale non viene trasferito ai familiari superstiti in caso di decesso del titolare.

- Inalienabile: Non è soggetto a pignoramenti, sequestri, cessioni o esportazione all'estero, garantendo così una protezione quasi assoluta delle somme percepite.

Per l'anno 2025, l'importo dell'Assegno Sociale è fissato a 538,69 € mensili, erogati per 13 mensilità. Tale importo viene rivalutato annualmente in base all'inflazione.

Per poter richiedere e ottenere l'Assegno Sociale, è necessario soddisfare una serie di requisiti stringenti:

- Età: Aver compiuto almeno 67 anni di età.

- Cittadinanza: Essere cittadini italiani o trovarsi in situazioni equiparate (ad esempio, cittadini dell'Unione Europea o extracomunitari con permesso di soggiorno di lunga durata).

- Residenza: Avere la residenza effettiva e continuativa in Italia.

- Soggiorno Legale: Aver maturato un requisito di dieci anni di soggiorno legale e continuativo in Italia (requisito introdotto nel 2009, che ha sostituito il precedente requisito di residenza di 3 anni).

- Stato di Bisogno Economico: Dimostrare di trovarsi in una condizione di bisogno economico, rispettando specifici limiti di reddito stabiliti annualmente.

Con riferimento all'ultimo punto, i limiti di reddito per l'ottenimento dell'Assegno Sociale sono articolati come segue:

Assegno Sociale Riconosciuto per Intero: Viene erogato per intero (538,69 € mensili nel 2025) quando:

- Il richiedente non è coniugato e non possiede alcun reddito.

- Il richiedente è coniugato e il reddito complessivo della coppia (somma dei redditi di entrambi i coniugi) non supera i 7.002,97 € annui.

Assegno Sociale Riconosciuto in Importo Ridotto: L'importo dell'assegno viene ridotto proporzionalmente al reddito percepito quando:

- Il richiedente non coniugato percepisce un reddito annuo comunque inferiore a 7.002,97 €.

- Il richiedente è coniugato e il reddito della coppia si colloca in una fascia compresa tra 7.002,97 € e 14.005,94 € annui.

È importante notare che l'Assegno Sociale, rimanendo al di sotto della soglia della "no tax area" (che per il 2025 è di 8.500 € annui), non è soggetto a trattenute IRPEF.

Per richiedere l'Assegno Sociale, è necessario presentare una domanda online all'INPS tramite il servizio dedicato sul sito web dell'Istituto. In alternativa, è possibile inoltrare la richiesta tramite il Contact Center dell'INPS o rivolgersi a un patronato o ad altri intermediari autorizzati, i quali provvederanno all'invio telematico dell'istanza.

La Previdenza Complementare: Un Terzo Pilastro per la Sicurezza Finanziaria

In un panorama pensionistico sempre più complesso e caratterizzato da incertezze, la previdenza complementare emerge come uno strumento essenziale per garantire un futuro finanziario sereno. L'obiettivo principale di un fondo pensione è proprio quello di affiancare la pensione pubblica erogata dall'INPS, offrendo un'integrazione che consenta di mantenere un adeguato tenore di vita una volta usciti dal mondo del lavoro.

I fondi pensione negoziali, nati dalla contrattazione collettiva tra datori di lavoro e sindacati, rappresentano una delle forme più diffuse e vantaggiose di previdenza complementare. Strutture come Telemaco, ad esempio, permettono ai lavoratori di destinare al fondo il proprio Trattamento di Fine Rapporto (TFR). Inoltre, con un contributo minimo a carico del lavoratore, si ha diritto a ottenere anche un contributo aggiuntivo versato dal datore di lavoro, un vero e proprio "bonus" che accelera l'accumulo del capitale. L'aderente ha inoltre la facoltà di effettuare versamenti ulteriori, anche una tantum, per accrescere ulteriormente la propria posizione individuale e, di conseguenza, la rendita pensionistica futura.

L'Impatto della Legge di Bilancio 2025 sulla Previdenza Complementare

Come già accennato, a partire dal 2025, la Legge di Bilancio introduce una novità di rilievo per i lavoratori in regime contributivo. Sarà possibile accedere alla pensione anticipata sommando i contributi versati nella previdenza complementare a quelli accumulati nella previdenza pubblica obbligatoria. Questo significa che il capitale investito nei fondi pensione potrà essere utilizzato per raggiungere più agevolmente i requisiti necessari per l'uscita dal lavoro, sia essa tramite pensione di vecchiaia o pensione anticipata.

Questa disposizione offre una maggiore flessibilità e rappresenta un incentivo significativo all'adesione ai fondi pensione, soprattutto per coloro che hanno iniziato la carriera lavorativa in anni recenti o che prevedono una pensione pubblica di importo non elevato. La possibilità di integrare i propri contributi con quelli della previdenza complementare apre nuove strade per una pensione più sicura e dignitosa.

Come ACCEDERE ai servizi INPS per il LAVORO OCCASIONALE

Messaggio Promozionale Riguardante Forme Pensionistiche Complementari

La costruzione di un futuro previdenziale solido richiede una visione a lungo termine e una pianificazione attenta. La previdenza complementare, attraverso i fondi pensione, offre un'opportunità concreta per costruire un "secondo pilastro" pensionistico che possa integrare efficacemente la pensione pubblica. Investire nel proprio futuro attraverso forme pensionistiche complementari significa garantirsi una maggiore tranquillità economica al momento del pensionamento, potendo contare su risorse aggiuntive che permettano di mantenere il proprio tenore di vita e di far fronte a eventuali imprevisti. La scelta di aderire a un fondo pensione è un passo importante verso la sicurezza finanziaria e la serenità nella fase più avanzata della vita.

Integrazione Parziale e Situazioni Particolari

È importante notare che l'integrazione al minimo non sempre viene erogata in misura piena. Esiste infatti la possibilità di ottenere un'integrazione parziale. Questa situazione si verifica quando il reddito personale del pensionato risulta superiore alla soglia minima prevista per l'integrazione piena, ma inferiore al doppio del trattamento minimo. In questi casi, l'INPS riconosce un importo integrativo ridotto, calcolato in modo da portare comunque la pensione a un livello più dignitoso, pur tenendo conto del reddito aggiuntivo percepito dal pensionato.

L'integrazione al minimo della pensione è una misura transitoria e valutata di anno in anno. Il suo scopo primario è tutelare il potere d'acquisto dei pensionati, adattandosi alle variazioni economiche e all'inflazione. Per questo motivo, è fondamentale che i pensionati comunichino tempestivamente all'INPS qualsiasi variazione reddituale che possa influire sul diritto all'integrazione.

Due Pensioni Inferiori al Minimo: Come Funziona l'Integrazione?

Un quesito che si presenta frequentemente riguarda la situazione di un pensionato che percepisce due o più prestazioni pensionistiche, entrambe di importo inferiore al trattamento minimo. Questo scenario può verificarsi, ad esempio, quando un lavoratore acquisisce il diritto sia a una pensione propria (diretta o di invalidità) sia a una pensione ai superstiti a seguito della morte di un congiunto, e entrambe le pensioni risultano di modesta entità.

In questi casi, valgono le regole generali: l'integrazione può essere concessa solo se il reddito annuo del beneficiario è al di sotto di una certa soglia stabilita dall'INPS e se almeno una delle pensioni è stata calcolata con il sistema retributivo o misto (non contributivo puro).

La normativa prevede che, nel caso di titolarità di più pensioni integrabili al minimo, l'integrazione può essere concessa solo una volta, e su una sola delle pensioni attribuite. Questo è stabilito dall'articolo 6, comma 3 del decreto legge 638/1983. Ma su quale delle due pensioni? La distinzione è importante:

Concorso tra Pensione Diretta e Pensione ai Superstiti: In questo scenario, la Deliberazione del Comitato INPS n. 324 del 13 giugno 2000, in adeguamento a diverse sentenze della Corte di Cassazione, stabilisce che se le due prestazioni sono a carico della stessa gestione previdenziale (ad esempio, entrambe a carico del Fondo Pensioni Lavoratori Dipendenti - Fpld), l'integrazione al minimo deve essere attribuita sulla pensione diretta (ad esempio, pensione di vecchiaia o di invalidità) e non su quella ai superstiti. Ad esempio, se un soggetto percepisce una pensione di vecchiaia di 250 € e una pensione ai superstiti di 150 €, entrambe a carico del Fpld, l'integrazione al minimo (parziale o totale) verrà concessa sulla pensione diretta. Queste regole si applicano, di norma, anche in caso di concorso tra un assegno ordinario di invalidità e una pensione ai superstiti.

Assegno Ordinario di Invalidità (IOA) e Pensione ai Superstiti: Le particolarità relative all'integrazione al minimo dell'assegno di invalidità meritano un'attenzione specifica. L'importo massimo di integrazione attribuibile all'IOA non può superare la misura dell'assegno sociale (che nel 2018 era di 453 € mensili, ma che viene rivalutato annualmente). In conseguenza di questo limite, può accadere che un IOA, pur avendo diritto all'integrazione nella misura massima possibile, non raggiunga l'importo del trattamento minimo vigente nella gestione previdenziale. In questa circostanza, l'INPS riconosce al pensionato la facoltà di optare per il trattamento minimo più favorevole, scegliendo quello che gli garantisce un importo maggiore.

L'Importanza della Consulenza Esperta

Molti pensionati potrebbero non essere pienamente consapevoli di avere diritto all'integrazione al minimo o a forme di sostegno simili. La complessità della normativa e la necessità di presentare documentazione specifica possono scoraggiare o confondere. Per questo motivo, il nostro consiglio è sempre quello di rivolgersi a consulenti esperti in materia previdenziale. Professionisti qualificati, come quelli offerti dai patronati o da consulenti indipendenti, sono in grado di analizzare la situazione individuale del pensionato, verificare la sussistenza dei requisiti, assistere nella presentazione delle domande e garantire che vengano attivate tutte le prestazioni di cui si ha diritto. Un supporto esperto può fare la differenza nel garantire un reddito pensionistico adeguato e una maggiore serenità economica.

Conclusioni: Costruire un Futuro Previdenziale Solido

La pensione minima e l'assegno sociale rappresentano strumenti fondamentali di protezione sociale, essenziali per garantire un sostegno economico a coloro che, a causa di carriere lavorative discontinue, periodi di disoccupazione o redditi bassi, rischiano di affrontare la vecchiaia con risorse insufficienti. La consapevolezza dell'esistenza di un "paracadute" di sicurezza può offrire un'indispensabile tranquillità. Tuttavia, è cruciale comprendere che si tratta di misure di natura prevalentemente assistenziale, caratterizzate da importi contenuti e requisiti stringenti, che assicurano un livello minimo di sussistenza piuttosto che un tenore di vita agiato.

Per questo motivo, se si ha ancora tempo a disposizione prima del pensionamento, è di vitale importanza valutare attivamente soluzioni che vadano oltre la sola previdenza pubblica obbligatoria. La costruzione di un "secondo" o "terzo pilastro" pensionistico attraverso l'adesione a un fondo pensione rappresenta una strategia lungimirante. Questo percorso di risparmio e investimento consente di integrare in modo stabile e programmato la pensione futura, riducendo la dipendenza da strumenti di natura puramente assistenziale e garantendo una maggiore sicurezza finanziaria.

La pianificazione previdenziale non è un'opzione, ma una scelta consapevole e necessaria che richiede un'attenta valutazione delle proprie esigenze personali e familiari. Affrontare questo percorso con la giusta informazione e il supporto di professionisti qualificati permette di costruire un futuro previdenziale solido e sereno, assicurando stabilità economica anche negli anni della pensione.

tags: #simulazione #integrazione #minimo