La Perequazione delle Pensioni: Tra Sostenibilità Finanziaria e Tutela del Potere d'Acquisto

Il sistema pensionistico italiano è caratterizzato da un meccanismo fondamentale volto a salvaguardare il potere d'acquisto dei trattamenti nel tempo: la perequazione automatica. Questo processo, noto anche come rivalutazione, mira a compensare la perdita di valore delle pensioni dovuta all'inflazione, garantendo così che gli assegni mantengano la loro capacità di acquisto originaria. Tuttavia, negli ultimi anni, questo principio è stato oggetto di un acceso dibattito, con interventi legislativi volti al contenimento della spesa pubblica che hanno introdotto limitazioni e riduzioni alla perequazione, sollevando questioni di legittimità costituzionale e di equità sociale.

Il Contesto Normativo e le Pronunce Giurisprudenziali

La perequazione automatica delle pensioni è un pilastro del sistema previdenziale italiano, concepito per assicurare l'adeguatezza delle prestazioni pensionistiche, in linea con quanto sancito dall'articolo 38 della Costituzione, e per garantire la proporzionalità della retribuzione differita, come previsto dall'articolo 36 della Costituzione. Negli ultimi decenni, tuttavia, il legislatore è intervenuto ripetutamente su questa disciplina, spesso con l'obiettivo di contenere la spesa pubblica. Sospensioni, riduzioni selettive e "raffreddamenti" sono diventati strumenti ricorrenti, con effetti cumulativi che hanno inciso in maniera rilevante sulla posizione economica dei pensionati, in particolare quelli con trattamenti medio-alti.

Questi interventi, nati in via eccezionale, sono progressivamente divenuti ciclici e, nella prassi, quasi strutturali. Questa evoluzione solleva il rischio di snaturare la funzione primaria della perequazione e di produrre effetti permanenti sulle prestazioni pensionistiche, alterando il valore reale dei trattamenti nel lungo periodo.

La Questione del "Ricalcolo Pensioni Militari" e l'Art. 54 DPR 1092/1973

Un aspetto specifico che ha generato contenziosi riguarda l'applicazione dell'articolo 54 del d.p.r. n. 1092/1973, in particolare per il personale militare e delle forze di polizia. A seguito del subentro dell'INPS all'INPDAP a partire dal 1° gennaio 2012, l'INPS ha ritenuto - ma tale interpretazione è considerata erronea - che gli arruolati in un qualsiasi corpo militare che avessero maturato, al 31 dicembre 1995, un'anzianità di servizio utile ai fini pensionistici compresa tra i 15 e i 20 anni, fossero soggetti all'aliquota contributiva del 35,9% prevista dall'art. 44 del medesimo d.p.r. (norma originariamente dettata per gli impiegati civili dello Stato), anziché a quella del 44%.

Questa interpretazione dell'INPS si basa su una lettura limitata dell'art. 54, secondo cui tale disposizione sarebbe applicabile solo ai militari che avessero maturato la suddetta anzianità contributiva e fossero immediatamente cessati dal servizio, senza aggiungere ulteriori anni. Tale lettura è contraddetta dalla norma stessa, che prevede aumenti contributivi dell'1,80% per ogni annualità di servizio successiva.

Di conseguenza, ogni militare e addetto alle forze di polizia (esercito, carabinieri, polizia penitenziaria, vigili del fuoco, aeronautica, guardia forestale, guardia di finanza) la cui pensione sia stata liquidata con il sistema misto (retributivo e contributivo) dall'INPS, e che al 31.12.1995 vantasse un'anzianità contributiva tra i 15 e i 20 anni - ossia coloro che si sono arruolati indicativamente negli anni 1981, 1982 e 1983 - può proporre ricorso per il ricalcolo della pensione.

Il procedimento per ottenere il ricalcolo prevede un'istanza di riesame all'INPS competente. In caso di rigetto o di mancata risposta entro 120 giorni, è possibile proporre ricorso alla Corte dei Conti territorialmente competente entro i successivi 3 anni, a pena di decadenza. È fortemente raccomandato evitare soluzioni "fai da te" nella fase stragiudiziale, data la sua importanza cruciale. La valutazione della documentazione in questa fase è gratuita.

È importante notare che, se sussistono le condizioni, la domanda di ricalcolo per questa voce è cumulabile con quella per il riconoscimento del moltiplicatore di cui all'art. 3, c. 7, del d.lgs n. 503/1996, con una maggiorazione di soli 100,00 euro anziché 300,00 euro.

Pensione militare ricalcolo....

La Perequazione e le Ordinanze delle Corti dei Conti su Riduzione e Inflazione

Un altro fronte di contenzioso riguarda le riduzioni dell'adeguamento delle pensioni in relazione all'inflazione. Le Corti dei Conti della Campania e della Toscana hanno sollevato dubbi sulla legittimità costituzionale di tali tagli, inoltrando alle Corte Costituzionale le relative valutazioni e richieste di delibera.

L'ordinanza della Corte dei Conti della Campania, in particolare, ha esaminato la questione della progressiva perdita del potere d'acquisto delle pensioni medio-alte, aggravata dalle ripetute limitazioni alla perequazione. La norma contestata, l'art. 1, comma 309, della legge del 29 dicembre 2022, n. 197, viene ritenuta illegittima poiché penalizza in modo significativo queste pensioni, comprimendone il valore reale. La preoccupazione maggiore risiede nel fatto che questa situazione non è temporanea, ma si protrae da oltre quindici anni, generando un effetto trascinamento che rende permanente la riduzione delle pensioni.

Queste ordinanze riprendono quanto già evidenziato dalla Corte Costituzionale, in particolare nella sentenza n. 234/2020, sottolineando come le riduzioni degli adeguamenti accumulatisi negli anni abbiano intaccato in modo irreversibile l'importo delle pensioni. Questi mancati aumenti, non essendo recuperabili, influiscono negativamente anche sulla base su cui vengono calcolati i futuri adeguamenti, portando a una costante diminuzione del valore delle pensioni nel lungo periodo.

La norma rimessa alla valutazione della Corte Costituzionale, dunque, altera in modo permanente i diritti patrimoniali dei pensionati senza una chiara e sufficiente motivazione riguardo alla riduzione delle percentuali di rivalutazione. Questo approccio legislativo si pone in contrasto con i principi stabiliti dalla Corte Costituzionale, che ha sempre ammonito il legislatore a non introdurre sospensioni o limitazioni ingiustificate e di lunga durata nel meccanismo della perequazione. Il ceto medio attende il pronunciamento della Consulta nel rispetto della Costituzione e della certezza del diritto, pilastri fondamentali delle società democratiche.

Di seguito, si riporta quanto pubblicato in Gazzetta Ufficiale:

CORTE COSTITUZIONALE - ATTI DI PROMOVIMENTO DEL GIUDIZIO DELLA CORTE

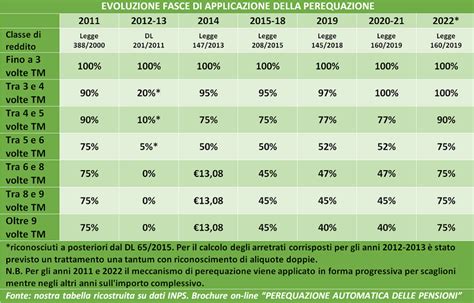

N. 185. Ordinanza della Corte dei conti - Sezione giurisdizionale per la Regione Campania dell’11 settembre 2024: Previdenza - Pensioni - Previsione che riconosce nell’anno 2023 una rivalutazione automatica dei trattamenti pensionistici, secondo il meccanismo di proporzionalità stabilito dall’art. 34, comma 1, della legge n. 448 del 1998, applicando all’intero importo dell’assegno pensionistico una percentuale progressivamente ridotta, corrispondente alla fascia in cui ricade l’importo del trattamento.

N. 182. Ordinanza della Corte dei conti - Sezione giurisdizionale per la Regione Toscana del 6 settembre 2024: Previdenza - Pensioni - Riconoscimento nell’anno 2023 della rivalutazione automatica dei trattamenti pensionistici secondo il meccanismo di proporzionalità stabilito dall’art. 34, comma 1, della legge n. 448 del 1998 - Previsione che applica all’intero importo dell’assegno pensionistico una percentuale progressivamente ridotta, corrispondente alla fascia in cui ricade l’importo dell’assegno - Previsione che, in particolare, rivaluta nella misura del 47 per cento i trattamenti pensionistici complessivamente superiori a sei volte il trattamento minimo INPS e pari o inferiori a otto volte tale trattamento, del 37 per cento i trattamenti pensionistici complessivamente superiori a otto volte il trattamento minimo INPS e pari o inferiori a dieci volte il medesimo trattamento minimo, del 32 per cento i trattamenti pensionistici complessivamente superiori a dieci volte il predetto trattamento minimo. - Legge 29 dicembre 2022, n. 197 (Bilancio di previsione dello Stato per l’anno finanziario 2023 e bilancio pluriennale per il triennio 2023-2025), art. 1, comma 309. Previdenza - Pensioni - Previsione che a decorrere dal 1° gennaio 2001 si applica l’indice di rivalutazione automatica delle pensioni, secondo il meccanismo di proporzionalità stabilito dall’art. 34, comma 1, della legge n. 448 del 1998, in misura integrale per le fasce di importo dei trattamenti pensionistici fino a tre volte il trattamento minimo INPS, al 90 per cento per le fasce di importo dei trattamenti pensionistici comprese tra tre e cinque volte il medesimo trattamento minimo, al 75 per cento per le fasce di importo dei trattamenti pensionistici superiori a cinque volte il predetto trattamento minimo. - Legge 23 dicembre 2000, n. 388 (Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato - Legge Finanziaria 2001), art. 50.

La Natura delle Misure di "Raffreddamento": Risparmio di Spesa o Prelievo Tributario?

La questione sulla natura delle misure di "raffreddamento" della perequazione è di fondamentale importanza. Se tali misure fossero qualificate come tributarie, sarebbero soggette ai principi costituzionali di capacità contributiva, uguaglianza e temporaneità di cui all'art. 53 Cost., imponendo maggiori vincoli al legislatore. Se, invece, venissero considerate una mera modulazione della prestazione previdenziale, i margini di discrezionalità per il legislatore sarebbero più ampi.

La Corte Costituzionale, con la sentenza n. 167/2025, ha ribadito la sua posizione, dichiarando che la riduzione della rivalutazione non costituisce un prelievo tributario, ma una misura di risparmio della spesa pubblica, in quanto incide solo sulla dinamica futura degli incrementi pensionistici e non sul patrimonio già acquisito.

Tuttavia, una parte della dottrina critica questa interpretazione, evidenziando come tali interventi presentino evidenti tratti tipici di una misura tributaria: una funzione di reperimento di risorse per esigenze generali, un carattere coattivo, l'assenza di sinallagma e una selettività verso determinate categorie di soggetti. L'esclusione della natura tributaria, secondo questi studiosi, rischia di depotenziare il controllo di costituzionalità in relazione ai principi di capacità contributiva, uguaglianza e temporaneità propri dell'imposizione fiscale.

Negli ultimi anni, il legislatore ha introdotto numerosi interventi di "raffreddamento" della rivalutazione automatica delle pensioni, riducendo o sospendendo l'adeguamento degli importi pensionistici all'inflazione (come previsto dall'art. 1, comma 309, L. n. 197/2022 e dall'art. 1, co. 135, L. n. 213/2023). Queste misure, pur non intaccando formalmente il patrimonio già acquisito, si traducono in una perdita permanente e cumulativa di potere d'acquisto, soprattutto per i trattamenti medio-alti.

Effetti Economici: La Perdita di Potere d'Acquisto e la Reiterazione delle Misure

La Corte Costituzionale si è pronunciata più volte sul tema della perequazione e delle misure di contenimento, dichiarando l'illegittimità del blocco totale dei trattamenti per gli anni 2012-2013 (sentenza n. 70/2015), ma riconoscendo la legittimità costituzionale di limitazioni parziali e temporanee (sentenze n. 234/2020 e n. 19/2025). Nella sentenza n. 167/2025, la Corte ha confermato questo orientamento, dichiarando non fondate le questioni di incostituzionalità relative all'art. 1, comma 309, legge 197/2022.

Un altro punto critico affrontato dalla Consulta è la reiterazione quasi costante delle misure di raffreddamento. Pur invitando il legislatore a una maggiore prudenza e a evitare la trasformazione delle deroghe in regola ordinaria, la Corte considera la ripetizione delle limitazioni non illegittima, salvo il caso di una sospensione a tempo indeterminato della rivalutazione.

Tuttavia, analisi tecniche documentano come la ripetuta applicazione di limiti alla perequazione abbia determinato, specie per i trattamenti medio-alti, perdite irreversibili e cumulative di potere d'acquisto. A ciò si aggiunge il fatto che la base di calcolo per gli anni successivi resta sempre quella "raffreddata". La Corte sembra sottovalutare l'impatto sociale e distributivo di tali misure, nonché il rischio di consolidamento di una disuguaglianza strutturale nel sistema previdenziale.

La Corte ha ritenuto legittima la differenziazione tra pensioni più alte e più basse, purché giustificata da ragioni oggettive e modulata in modo progressivo. Secondo la Consulta, non sussiste disparità di trattamento tra pensionati e lavoratori attivi, né tra diverse categorie di pensionati, poiché i sistemi di adeguamento retributivo e pensionistico sono strutturalmente differenti.

Tuttavia, la sentenza non considera appieno l'esigenza di stabilità e certezza del diritto, che dovrebbe caratterizzare le prestazioni previdenziali, specialmente in un contesto di progressivo invecchiamento della popolazione e crescente fragilità economica delle fasce anziane. La reiterata incertezza sulle regole di rivalutazione rischia di minare la fiducia dei cittadini nel sistema pensionistico pubblico.

Infine, resta aperto il tema della legittimità del sistema "a fasce" rispetto a quello "a scaglioni", oggetto di una questione di legittimità sollevata dal Tribunale di Trento. Al centro del dibattito vi è la maggiore equità del sistema a scaglioni, che limiterebbe l'effetto penalizzante per chi supera di poco una soglia, rispetto al sistema a fasce che applica la percentuale ridotta all'intero importo. La Consulta si esprimerà su questo profilo nel corso del 2026, e la pronuncia potrebbe incidere in modo rilevante sulla struttura futura della perequazione pensionistica.

La Perequazione come Presidio di Giustizia Sociale

L'evoluzione normativa e giurisprudenziale sulla perequazione delle pensioni riflette la tensione tra le esigenze di sostenibilità finanziaria e la tutela del potere d'acquisto dei pensionati. In questo quadro, la tecnica legislativa (fasce vs scaglioni), la natura delle misure adottate (previdenziale o tributaria) e i principi di uguaglianza e capacità contributiva si intrecciano in modo sempre più complesso.

Se la Corte Costituzionale continua a considerare queste misure come strumenti di risparmio di spesa, la dottrina ne evidenzia la natura sostanzialmente tributaria e i rischi di iniquità e disparità che ne conseguono per il sistema previdenziale e la coesione sociale. La sentenza n. 167/2025, pur coerente con la giurisprudenza costituzionale più recente, lascia irrisolte questioni fondamentali di equità, proporzionalità e ragionevolezza nella disciplina della perequazione delle pensioni.

L'auspicio è che il futuro intervento della Corte sul tema della differenza tra "fasce" e "scaglioni" possa rappresentare l'occasione per una più approfondita riflessione sui principi costituzionali di uguaglianza, capacità contributiva e tutela effettiva del potere d'acquisto dei pensionati.

In realtà, la rivalutazione delle pensioni non rappresenta solo un meccanismo tecnico, ma un presidio di giustizia sociale e di rispetto degli impegni assunti dallo Stato verso i lavoratori. La sua compressione, specie se reiterata e selettiva, rischia di trasformarsi in una patrimoniale occulta, in contrasto con i principi di universalità e progressività dell'imposizione fiscale, e di minare la fiducia nel patto sociale tra cittadino e Stato.

In un sistema democratico, il rispetto dei diritti acquisiti e dei principi costituzionali deve essere il faro di ogni politica previdenziale, anche nell'ottica della sostenibilità finanziaria e della solidarietà intergenerazionale.

L'Impatto della Legge n. 109/2015 e il Ruolo delle Associazioni

In esito all'approvazione della Legge n. 109 del 17 luglio 2015, è stato convertito il provvedimento del Governo emesso in seguito alla sentenza n. 70/2015 della Corte Costituzionale. Dall'esame della suddetta normativa, svolta in sede CIDA alla presenza degli avvocati dello Studio Orrick, che avevano seguito il ricorso e che ha portato alla richiamata sentenza, è emerso che sono rimasti immutati tutti i profili su cui si è basata la pronuncia di incostituzionalità con riferimento alla c.d. "legge Fornero".

L'obiettivo delle azioni legali intraprese è quello di vedere riconosciuti i legittimi diritti sanciti dalla Corte Costituzionale e disattesi dal Governo, dichiarando l'illegittimità costituzionale della Legge n. 109/2015. Questo è il percorso che, per conto di tutte le Federazioni aderenti, verrà portato avanti dalla CIDA, ritenendo tale modus operandi tecnicamente il più appropriato.

È bene precisare, infine, che la dichiarazione di incostituzionalità pronunciata dalla Consulta su un caso specifico ha valore per tutti e senza la necessità della presentazione di una domanda individuale all'INPS. Pertanto, non occorre che tutti gli interessati presentino una specifica domanda all'INPS, poiché ciò determinerebbe un conseguente ritardo dei tempi per il giudizio. Il riconoscimento della prestazione negata passa, necessariamente, attraverso la rimozione dell'ostacolo normativo oggi rappresentato dalla Legge n. 109/2015.

tags: #ricorso #81 #perequazione #pensioni