La Retribuzione Previdenziale Imponibile nelle Poste Italiane: Un'Analisi Dettagliata

Comprendere la propria busta paga è fondamentale per ogni lavoratore, ma può spesso rivelarsi un'impresa complessa, soprattutto quando si tratta di voci come la retribuzione previdenziale imponibile. Questo articolo si propone di fare luce su questo aspetto cruciale, analizzando specificamente il caso dei dipendenti Poste Italiane, attraverso l'esame di cedolini paga e delle normative vigenti.

Analisi Comparativa dei Cedolini: Gennaio 2025 vs. Novembre 2024

Per illustrare le dinamiche retributive, prendiamo in esame due cedolini di un docente di scuola media di ruolo: uno di novembre 2024 con un netto in tasca di 1773,68 euro e uno di gennaio 2025 con un netto di 1894,92 euro. La differenza di 121,24 euro è spiegabile da una serie di fattori.

Nel cedolino di gennaio 2025, non figurano le addizionali regionali e comunali, per un importo di 69,98 euro. Al contempo, è presente l'anticipo del rinnovo del CCNL 2022/24, quantificato in 63,78 euro lordi mensili, e una tassazione IVS (Invalidità, Vecchiaia, Sopravvivenza) ridotta al 23% anziché al 35%.

È importante notare che nel cedolino di gennaio 2025 compare, per l'ultima volta, l'esonero contributivo IVS 2023, relativo al mese di dicembre 2024. Questo sarà sostituito dal taglio del cuneo fiscale previsto dalla Legge di Bilancio 2025. Tuttavia, nel cedolino di gennaio 2025 non sono ancora recepite le novità introdotte dalla Legge di Bilancio 2025 (Legge 30.12.24 n. 207) in materia di IRPEF e taglio del cuneo fiscale, in attesa delle istruzioni ministeriali che, lo scorso anno, furono emanate a febbraio.

La Legge di Bilancio 2025 conferma il taglio del cuneo fiscale per i redditi medio-bassi, estendendolo anche a redditi fino a 40.000 euro. Il taglio si articola in:

- Contributivo: per redditi fino a 20.000 euro (art. 1 comma 4).

- Fiscale: per redditi tra 20.000 e 40.000 euro, con una detrazione fissa di 1.000 euro fino a 32.000 euro (art. 1 comma 6 lett. a), pari a circa 83,33 euro mensili. Questa detrazione diminuisce progressivamente fino ad azzerarsi tra i 32.000 e i 40.000 euro (art. 1 comma 6 lett. b).

Decodificare il Cedolino di Gennaio 2025

Analizziamo nel dettaglio il cedolino di gennaio 2025, con uno stipendio netto di 1894,92 euro, comprensivo delle trattenute per la Retribuzione Professionale Docente (RPD) per due giorni di assenza per malattia (11,80 euro).

Nella prima e seconda pagina del cedolino sono indicati diversi elementi chiave:

- Anagrafica del Dipendente: Cognome, Nome, Codice Fiscale, Data di nascita, Domicilio fiscale.

- Posizione Giuridico Economica: Inq: DOC. SCUOLA.

- Competenze Fisse:

- Stipendio: 2119,81 euro (corrispondente allo stipendio annuo lordo come da Contratto del 18.1.24, pag. 244 tabella C1-SCUOLA CCNL 6/12/22 di euro 25437,69/12). Nella seconda pagina, questa voce è suddivisa in "stipendio tab + IIS".

- Altri Assegni: 268,10 euro (ulteriormente specificati in seconda pagina).

- IVC Sotto Importi Progressivi:

- Imponibile A.C. (Anno Corrente): 2113,76 euro.

- IRPEF Netta A.C.: 326,22 euro.

- Aliquota Massima: 23% (in questo caso specifico).

- Detrazioni: 160,00 euro (non considerate nell'IRPEF indicata, ma presenti nella seconda pagina per 358,29 euro).

- Imponibile A.P. (Anno Precedente): 139,45 euro (IVS).

- IRPEF A.P.: non specificata in dettaglio per questa voce.

- Altri Assegni:

- Indennità Vacanza Contrattuale (IVC): 9,52 euro (dal 2023).

- Retribuzione Professionale Docente (RPD): 194,80 euro.

- Anticipo Rinnovo CCNL 2022-24: 63,78 euro (IVC 9,52 x 6,7). Questa voce, che nel 2023 era un "una tantum" per il personale di ruolo, nel 2025 diventa mensile, analogamente a quanto accade per i supplenti.

- Arretrati a Debito: Riduzione RPD per due giorni di assenza per malattia: 11,80 euro (sottratti dall'imponibile fiscale).

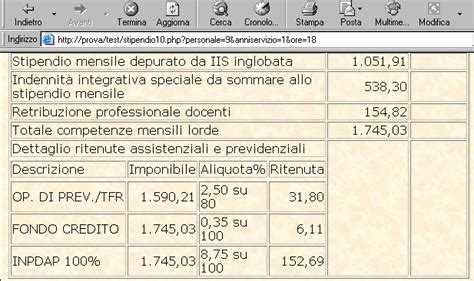

- Ritenute Previdenziali: 262,35 euro. Queste sono calcolate sulle competenze dopo aver sottratto 139,45 euro, su un imponibile previdenziale di 2387,91 euro. L'aliquota applicata è dell'11,15% su 2193,11 euro (pari a 244,53 euro) e del 9,15% sulla parte restante della RPD (194,80 euro, pari a 21,72 euro). Non sono applicate ritenute previdenziali sull'IVS 2023.

- Ritenute Fiscali su Due Imponibili:

- Imponibile Fiscale A.C.: 2.113,76 euro, tassato con IRPEF A.C. del 23% (486,22 euro). Da questa cifra vanno sottratti i 160 euro di detrazione, risultando in 326,22 euro.

- Imponibile IVS A.P.: (non dettagliato nel calcolo finale del netto).

Il Competenze Lordo ammonta a 2527,36 euro (imponibile 2113,76 da lordo 2376,11 + imponibile 139,45). Sottraendo 632,44 euro di ritenute, si ottiene il Netto in Tasca di 1.894,92 euro.

Aspetti Progressivi e Conguagli

Sotto la voce "Importi Progressivi", si trovano:

- Imponibile A.C. (solo Gennaio): la relativa IRPEF A.C. e l'aliquota massima del 23%. L'IRPEF indicata tiene conto delle detrazioni spettanti.

- Imponibile A.P.: In questo mese di gennaio, l'IVS ammonta a 139,45 euro, con la relativa IRPEF A.P.

Nel cedolino di febbraio saranno presenti le voci relative al conguaglio fiscale e previdenziale, generalmente suddivise in tre categorie:

- Conguaglio Fiscale: Differenza tra l'imponibile annuo e la tassazione applicata sui cedolini del 2024 in via provvisoria. Questo può comportare un rimborso (credito) o una ritenuta (debito), soprattutto per i supplenti.

- Conguaglio Fondo Pensione: Per il personale di ruolo, potrebbe esserci la necessità di versare la differenza contributiva, dato che sono stati applicati 8,80% su 100 anziché su 118, salvo che gli accessori superino tali importi del 18%.

- Conguaglio Fondo Credito: Similmente, per il personale di ruolo, è stata applicata una ritenuta dello 0,35% su 100 invece che su 118.

Per i lavoratori supplenti, il calcolo è più lineare, con la ritenuta previdenziale INPDAP mensilmente applicata sul 118 dello stipendio base, inclusa l'IVC (12,734% composto da 0,35% FC + 2,00% TFR + 10,384% INPDAP), minimizzando le variazioni in sede di conguaglio.

Il Concetto di Imponibile Previdenziale: Fondamenta per la Comprensione della Busta Paga

L'imponibile previdenziale è un concetto cardine per decifrare correttamente la propria busta paga e comprendere tutti gli elementi che incidono sulla retribuzione netta.

Cos'è l'Imponibile Previdenziale?

L'imponibile previdenziale della retribuzione è l'importo su cui vengono calcolati i contributi previdenziali e assistenziali, sia a carico del datore di lavoro che del dipendente. Rappresenta, in sostanza, la base di calcolo per determinare le somme dovute ai fini della previdenza e dell'assistenza.

In Italia, il sistema previdenziale offre diverse forme di copertura, tra cui pensione di vecchiaia, invalidità, reversibilità e anticipata. L'importo della pensione è direttamente correlato ai contributi versati durante la vita lavorativa, alla durata dell'impiego e al reddito percepito.

Nel cedolino, gli importi versati dal dipendente sono generalmente indicati sotto la voce "contributi", mentre la quota a carico del datore di lavoro non è direttamente visibile. La percentuale totale dovuta all'INPS è pari al 33%, ma il dipendente contribuisce solo con una parte di essa (tipicamente intorno al 9,19% della retribuzione lorda, con variazioni per apprendisti), mentre il resto è a carico dell'azienda.

Come si Calcola l'Imponibile Previdenziale?

Per comprendere il rapporto tra l'Imponibile Previdenziale e la Retribuzione Annua Lorda (RAL), è necessario analizzare le voci che concorrono alla formazione della base imponibile. In linea generale, rientrano tutte le forme di compenso ricevute dal dipendente, che includono:

- Componenti Fisse: Paga base, indennità di contingenza, Elemento Distinto della Retribuzione (EDR), eventuali superminimi e scatti di anzianità.

- Componenti Accessorie: Provvigioni, partecipazioni agli utili, somme ricevute a titolo di patto di non concorrenza.

Sono invece escluse dall'imponibile previdenziale INPS:

- Il Trattamento di Fine Rapporto (TFR).

- Somme percepite alla cessazione del rapporto di lavoro per incentivare dimissioni volontarie.

- Risarcimenti danni.

- Quote per gestioni assistenziali e previdenziali obbligatorie per legge.

- Quote della previdenza complementare.

La conoscenza del calcolo dell'imponibile previdenziale è altresì fondamentale per la determinazione della NASpI (Nuova Assicurazione Sociale per l'Impiego), il cui importo è pari al 75% dello stipendio medio mensile imponibile ai fini previdenziali.

Differenza tra Reddito Lordo e Imponibile Previdenziale

Un altro aspetto cruciale è la distinzione tra reddito lordo e imponibile previdenziale. Il reddito lordo comprende tutti i redditi percepiti dal dipendente nel periodo d'imposta. L'imponibile previdenziale, come già visto, è la somma di tali redditi, escludendo specifiche voci come TFR, risarcimenti e previdenza complementare.

Prima dell'applicazione delle percentuali per il calcolo dei contributi, l'imponibile deve essere arrotondato per eccesso o per difetto. L'INPS stabilisce inoltre un minimale (su cui applicare la contribuzione) e un massimale (oltre il quale non si pagano più contributi).

Il Sistema Pensionistico e la sua Correlazione con la Retribuzione Imponibile

Il sistema pensionistico italiano si basa sui contributi versati durante la vita lavorativa. La pensione futura è determinata da diversi fattori, tra cui l'ammontare dei contributi, gli anni di contribuzione e il reddito percepito.

Per chi ha iniziato a lavorare prima del 1996, il calcolo della pensione può basarsi su un sistema misto (retributivo e contributivo) o interamente contributivo, a seconda dell'anzianità contributiva al 31/12/1995.

- Metodo Retributivo: La pensione è calcolata sulla media delle ultime retribuzioni lavorative, moltiplicata per un'aliquota e per gli anni di lavoro. Questo metodo tende a legare la pensione agli ultimi redditi, prescindendo dai contributi effettivamente versati.

- Metodo Contributivo: La pensione è basata sui contributi effettivamente versati, proporzionali al reddito. Il capitale accumulato (montante contributivo) viene rivalutato annualmente in base all'andamento economico e, al momento del pensionamento, viene convertito in rendita pensionistica attraverso coefficienti di trasformazione che tengono conto dell'aspettativa di vita.

L'aspettativa di vita gioca un ruolo significativo: un aumento della speranza di vita comporta un pensionamento più tardivo e un adeguamento dei coefficienti di trasformazione, che tendono a compensarsi parzialmente.

Calcolo Pensione 2025 - Esempio di Calcolo Contributivo

Contribuzione Correlata e Altre Forme di Previdenza

Nel contesto delle Poste Italiane, emergono anche specifici riferimenti alla contribuzione correlata, legata ad esempio all'assegno straordinario erogato dal Fondo Gruppo Poste Italiane. Questa contribuzione è a carico dei datori di lavoro e si applicano le disposizioni vigenti in materia di contribuzione previdenziale obbligatoria.

È prevista la cumulabilità dell'assegno straordinario con i redditi da lavoro dipendente, entro limiti specifici, con conseguenti trattenute in caso di superamento. L'inadempimento di tali obblighi può comportare la decadenza dal diritto alla prestazione e la restituzione delle somme percepite indebitamente.

Normativa di Riferimento e Approfondimenti

La retribuzione previdenziale imponibile è disciplinata da un complesso quadro normativo. Le principali leggi e decreti che intervengono in materia includono:

- Legge 30 aprile 1969, n. 153: Normativa fondamentale in materia di previdenza e assistenza.

- Decreto Legislativo 2 settembre 1997, n. 314: Ha introdotto un'armonizzazione tra la base imponibile ai fini fiscali e quella previdenziale, abrogando l'articolo 12 della legge del 1969.

- Testo Unico delle Imposte sui Redditi (TUIR): Articolo 51, che definisce il reddito da lavoro dipendente e le relative esclusioni.

- Decreto Legge 25 marzo 1997, n. 67: Riguarda le erogazioni previste dai contratti collettivi aziendali.

- Decreto Legislativo 21 aprile 1993, n. 124: Disciplina le forme pensionistiche complementari.

Le circolari esplicative del Ministero delle Finanze e dell'INPS forniscono chiarimenti e aggiornamenti su queste disposizioni.

Minimale e Massimale Contributivo

L'INPS stabilisce annualmente un minimale contributivo (un importo minimo di retribuzione su cui calcolare i contributi) e un massimale contributivo (un limite massimo oltre il quale non si versano ulteriori contributi).

- Minimale Contributivo: Per l'anno 2011, l'importo giornaliero minimo era pari a 44,49 euro. Questo minimale non è dovuto in presenza di trattamenti previdenziali (cassa integrazione, malattia, maternità, infortunio).

- Massimale Contributivo: Per gli iscritti successivamente al 31.12.1995, per l'anno 2011, il massimale era di 93.622 euro. Questo massimale si applica solo ai fini dell'aliquota di contribuzione IVS.

La corretta comprensione di questi elementi è essenziale per una piena consapevolezza della propria posizione contributiva e pensionistica.

tags: #retribuzione #previdenziale #imponibile #poste #italiane