Pensioni: Quota 41 Flessibile e il Futuro delle Uscite Anticipate

L'avvicinarsi della legge di bilancio riaccende i riflettori sul tema delle pensioni, con particolare attenzione alle modalità di uscita anticipata dal mondo del lavoro. I dati più recenti dell'INPS, relativi all'andamento dei trattamenti previdenziali nel 2024, delineano un quadro interessante: si osserva una crescita delle pensioni di vecchiaia e invalidità, mentre le uscite anticipate continuano a registrare un calo. Questo trend, unito alle prime indiscrezioni politiche, alimenta le speculazioni su nuove misure di flessibilità, tra cui una potenziale "Quota 41 flessibile" che potrebbe arrivare nel 2026.

Pensioni 2024: Un Bilancio tra Crescita e Contrazione

Nel corso del 2024, l'INPS ha gestito l'erogazione di quasi 1,6 milioni di nuove prestazioni pensionistiche, segnando un incremento del 4,5% rispetto all'anno precedente. Tuttavia, è la composizione di queste nuove pensioni a meritare un'analisi approfondita. Le pensioni di vecchiaia hanno registrato un aumento significativo del 14,5%, mentre quelle di invalidità sono cresciute dell'11,8%. Al contrario, le pensioni anticipate hanno subito un calo del 9%, proseguendo una tendenza al ribasso già manifestatasi nel 2022.

Questo decremento nelle uscite anticipate è in larga parte attribuibile alle restrizioni imposte su misure non strutturali, come Opzione Donna e le varie formule a "Quote". L'applicazione di queste misure è diventata progressivamente più rigida, limitandone l'accesso a platee sempre più ristrette. Una conseguenza diretta di questo fenomeno è l'innalzamento dell'età media di pensionamento, che nel 2024 si è attestata a 64,8 anni, con un incremento di oltre sette mesi rispetto all'anno precedente. In questo contesto, le voci su una possibile revisione del sistema delle "Quote" si fanno sempre più insistenti, alimentando l'interesse verso nuove ipotesi di flessibilità in uscita.

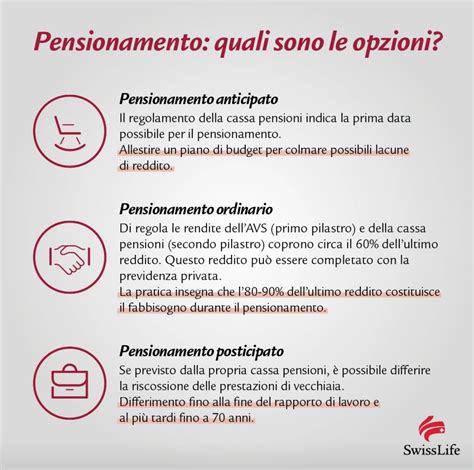

Le Attuali Vie d'Uscita: Tra Requisiti Strutturali e Misure Temporanee

Il sistema previdenziale italiano offre diverse modalità per accedere alla pensione, con requisiti che possono variare a seconda della gestione contributiva. In linea generale, è possibile distinguere tra misure strutturali, integrate stabilmente nel sistema dalla riforma Fornero (legge n. 214 del 2011), e finestre temporanee. Queste ultime rappresentano strumenti di pensionamento anticipato di carattere eccezionale, la cui conferma, modifica o cancellazione è soggetta a valutazioni annuali legate agli equilibri di finanza pubblica.

Finestre di Pensionamento Strutturali

Pensione di Vecchiaia: Per accedere alla pensione di vecchiaia, i requisiti fondamentali sono il compimento di almeno 67 anni di età e il possesso di un minimo di 20 anni di contributi versati. Per coloro che rientrano interamente nel sistema contributivo (senza versamenti antecedenti al 1996), è previsto un ulteriore criterio: l'importo della pensione maturata deve raggiungere almeno il valore dell'assegno sociale. Nel 2025, questo valore ammonta a 7.002,84 euro lordi annui, pari a circa 538,68 euro mensili.

È importante notare che il requisito anagrafico di 67 anni è valido per il 2025 e il 2026. Tuttavia, la normativa vigente prevede un adeguamento periodico di questa soglia all'aumento dell'aspettativa di vita, basato su dati statistici Istat. Le più recenti proiezioni demografiche indicano un possibile aumento di tre mesi ai requisiti per il biennio 2027-2028, portando l'età pensionabile a 67 anni e 3 mesi. Uno dei nodi centrali della prossima legge di bilancio sarà proprio la decisione se confermare o sospendere questo incremento. Il Governo sembra orientato verso un congelamento di tale scatto, ma l'Ufficio Parlamentare di Bilancio (Upb) raccomanda cautela, suggerendo il mantenimento dell'incremento per evitare che le pensioni risultino eccessivamente basse, con conseguenti pressioni sugli istituti assistenziali.

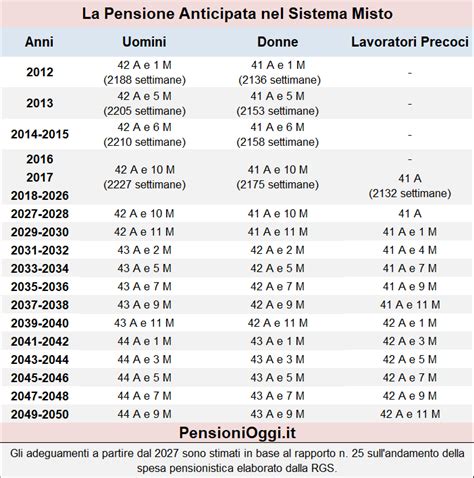

Pensione Anticipata: Accanto alla pensione di vecchiaia, il sistema prevede la pensione anticipata, una possibilità di uscita strutturale basata esclusivamente sull'anzianità contributiva, senza vincoli di età anagrafica specifica. Nel 2025, i requisiti contributivi per accedere a questa forma di pensione sono differenziati per genere: 41 anni e 10 mesi per le donne e 42 anni e 10 mesi per gli uomini. Queste soglie sono attualmente "congelate" fino al 31 dicembre 2026. A partire dal 1° gennaio 2027, in assenza di nuove modifiche legislative, riprenderà l'adeguamento automatico dei requisiti all'aspettativa di vita, che porterebbe il requisito a 42 anni e 1 mese per le donne e 43 anni e 1 mese per gli uomini. Restano ancora poco definite le indiscrezioni riguardo a un possibile blocco di questo aumento di tre mesi, e non è chiaro se tale sospensione riguarderà tutti i canali di uscita soggetti all'adeguamento o solo la pensione di vecchiaia.

Pensione Anticipata Contributiva: Per coloro che rientrano interamente nel sistema contributivo "puro" (con versamenti a partire dal 1° gennaio 1996), esiste la pensione anticipata contributiva, che consente il pensionamento tre anni prima rispetto alla pensione di vecchiaia. Per accedervi nel 2025, sono necessarie quattro condizioni: aver compiuto almeno 64 anni di età, possedere almeno 20 anni di contributi, rientrare nel sistema contributivo e maturare un assegno pensionistico pari ad almeno tre volte l'importo dell'assegno sociale (circa 21.008,52 euro lordi annui). Anche per questa finestra è previsto un progressivo innalzamento del requisito anagrafico legato all'aspettativa di vita, ma l'intenzione del Governo riguardo a possibili modifiche rimane incerta.

È rilevante sottolineare un intervento normativo dello scorso dicembre: a partire dal 2025, chi ha aderito alla previdenza complementare potrà utilizzare la rendita maturata per integrare l'importo della pensione contributiva e raggiungere la soglia minima richiesta per la pensione anticipata contributiva. Ciò significa la possibilità di cumulare la rendita complementare con la pensione obbligatoria, qualora quest'ultima risulti inferiore al triplo dell'assegno sociale.

PENSIONE ANTICIPATA 0RDINARIA O PENSIONE ANTICIPATA CONTRIBUTIVA?

Finestre di Pensionamento Temporanee

Accanto alle misure strutturali, esistono strumenti "speciali" di pensionamento anticipato, soggetti a verifica annuale per requisiti, condizioni di accesso e possibilità di rinnovo. Negli ultimi anni, l'inasprimento di alcuni requisiti ha ridotto il numero di richieste per queste tipologie.

Opzione Donna: Questa misura, che consente il pensionamento anticipato per le lavoratrici con ricalcolo interamente contributivo dell'assegno, ha visto modifiche significative. Dal 2023, e confermate per il 2024 e 2025, sono state introdotte restrizioni: l'età anagrafica è salita a 61 anni (con uno sconto di un anno per figlio, fino a due), le finestre di decorrenza si sono allungate (12-18 mesi) e l'accesso è stato limitato a specifiche categorie: caregiver di familiari con disabilità grave, donne con invalidità civile pari o superiore al 74%, e lavoratrici licenziate o in aziende in crisi.

APE Sociale: L'Assistance per l'Estinzione Anticipata (APE) Sociale è un'indennità di accompagnamento alla pensione per categorie di lavoratori in condizioni di disagio, erogata fino al raggiungimento dell'età per la pensione di vecchiaia (attualmente 67 anni). Già nel 2024, l'APE Sociale è stata prorogata con modifiche: l'età anagrafica è stata innalzata a 63 anni e 5 mesi, e sono stati introdotti criteri più selettivi per l'accesso, restringendo la platea dei beneficiari (lavoratori gravosi, caregiver, invalidi civili con invalidità pari o superiore al 74%, disoccupati di lunga durata).

Lavoratori Precoci: Questa misura è destinata ai lavoratori con almeno 41 anni di contributi che, alla data del 31 dicembre 1995, potevano vantare almeno 12 mesi di contribuzione prima del 19° anno di età. Per accedere, è necessario trovarsi in una delle seguenti condizioni: disoccupazione da almeno tre mesi dopo licenziamento o dimissioni per giusta causa; invalidità pari o superiore al 74%; assistenza continuativa da almeno sei mesi a familiari con handicap grave o patologie invalidanti; svolgimento di lavori particolarmente pesanti; appartenenza a specifiche categorie di lavoratori dipendenti negli ultimi anni di attività.

Sistema a "Quote": Questo meccanismo si basa sulla somma di età anagrafica e anzianità contributiva. Diverse varianti sono state introdotte nel tempo: Quota 100 (62 anni e 38 di contributi, fino al 31/12/2021), Quota 102 (64 anni e 38 di contributi, entro il 31/12/2022), e Quota 103 (introdotta nel 2023 e prorogata per il 2024 e 2025), che richiede almeno 62 anni di età e 41 anni di contributi entro il 31 dicembre 2025. La Legge di Bilancio 2025 ha introdotto una restrizione significativa per Quota 103: il ricalcolo dell'intero assegno pensionistico con il metodo contributivo.

Verso il 2026: L'Ipotesi di Quota 41 Flessibile

Le attuali restrizioni sui requisiti di accesso alle pensioni anticipate hanno portato a una riduzione del numero di uscite. Tuttavia, le voci su una nuova opzione flessibile, denominata "Quota 41 flessibile" e ipotizzata per il 2026, guadagnano terreno. Questa misura non configurerebbe una riforma strutturale, ma piuttosto un'aggiunta "temporanea" al sistema esistente, simile a Quota 103.

La proposta prevede la possibilità di pensionamento anticipato a condizione di aver maturato, entro il 31 dicembre 2025, 41 anni di contributi e aver raggiunto almeno 62 anni di età. A differenza di Quota 103, che impone il calcolo contributivo integrale, Quota 41 flessibile prevederebbe una penalizzazione fissa del 2% sull'assegno pensionistico per ogni anno di anticipo rispetto ai 67 anni della pensione di vecchiaia. Questa penalizzazione non si applicherebbe ai lavoratori con un ISEE inferiore a 35.000 euro lordi annui.

Questa ipotetica misura segnerebbe un cambio di rotta rispetto all'approccio restrittivo degli ultimi anni. Tuttavia, la sostenibilità dei conti pubblici rimane il nodo cruciale. Le varie forme di pensionamento anticipato introdotte dal 2019 hanno generato un aumento della spesa previdenziale, spingendo il governo a limitare progressivamente l'accesso a tali misure, anche in previsione dell'uscita dal mondo del lavoro della generazione dei baby boomers. Una riapertura all'anticipo pensionistico, anche con penalizzazioni, implicherebbe nuove uscite e una spesa aggiuntiva non trascurabile. Pertanto, il destino di Quota 41 flessibile dipenderà in larga misura dalla legge di bilancio 2026 e dalle compatibilità finanziarie individuate dal MEF.

La Legge di Bilancio 2026: Variabili in Gioco e Prospettive Future

Il 2025 si profila come un anno di transizione, con la scadenza delle misure attualmente in vigore (Quota 103, Opzione Donna, APE Sociale) al 31 dicembre. La Lega continua a proporre una riforma previdenziale basata su 41 anni di contributi senza limiti di età, ma con requisiti specifici. L'idea di estendere Quota 41 a tutti, indipendentemente dall'età anagrafica, è stata rilanciata, sebbene il governo abbia anche accennato a una "Quota 46" per medici e infermieri.

La ministra del Lavoro ha annunciato che il Governo sta valutando Quota 41 con un'età compresa tra 62 e 63 anni. Tuttavia, il confronto tra governo e sindacati dello scorso ottobre ha confermato la mancanza di discussione concreta sulla previdenza, nonostante le promesse elettorali di superamento della legge Fornero. Senza correttivi, dal 2027 l'età per la pensione di vecchiaia aumenterà gradualmente, così come i requisiti per la pensione anticipata.

Lara Ghiglione, segretaria confederale della CGIL, sottolinea come "si va in pensione più tardi e con assegni sempre più bassi". Critica l'idea di "bloccare" parzialmente l'aumento dell'età pensionabile con il parametro dei 64 anni, ritenendola illusoria e escludente per molti lavoratori. La CGIL evidenzia anche l'approccio ritenuto "sbagliato" del governo nell'affrontare il tema delle pensioni, come dimostrato dalle proposte estive sull'utilizzo del TFR per raggiungere l'importo soglia.

Dal 2025, la riduzione dei coefficienti di trasformazione dei contributi in pensione determinerà un taglio generalizzato degli assegni. La CGIL definisce questi strumenti "temporanei e marginali", criticando l'assenza di una vera riforma previdenziale nel Documento di Programmazione Economico-Finanziaria (Dpfp) e il fermo del tavolo tecnico con le parti sociali.

Le proposte della CGIL includono la costruzione di una "pensione contributiva di garanzia" per giovani e lavoratori con carriere discontinue, e l'introduzione di una vera flessibilità in uscita che metta al centro le donne, riconosca i lavori gravosi e usuranti, e valorizzi il lavoro di cura. La CGIL chiede inoltre che "i pensionati non possano essere trattati come un bancomat dello Stato", auspicando il ritorno della giustizia sociale al centro delle politiche nazionali.

L'attuale sistema di pensionamento anticipato prevede, a partire da quest'anno, tre vie d'accesso: 41 anni e 10 mesi per le donne, 42 anni e 10 mesi per gli uomini, e 41 anni per i lavoratori precoci di qualsiasi genere. Quest'ultimo accesso, introdotto dalla legge di stabilità del 2017, ha risentito dei ritardi nell'attuazione. Il DPCM n. 87 ha fornito le misure attuative necessarie, definendo le finestre per le domande di certificazione per l'accesso alla pensione precoce.

I 41 anni di contributi per i lavoratori precoci saranno bloccati fino al 2018, per poi riprendere l'incremento dovuto agli scatti biennali di adeguamento alla speranza di vita. L'INPS ha chiarito che per il raggiungimento della quota contributiva è possibile utilizzare il cumulo dei periodi assicurativi, includendo contributi versati in tutte le gestioni INPS e nelle Casse Professionali.

Il lavoratore che si avvicina alla pensione cerca principalmente la via più veloce per lasciare il lavoro e un assegno dignitoso. Questi due aspetti, seppur distinti, rappresentano un problema strutturale del sistema previdenziale italiano. In questo scenario, la possibilità di una nuova Quota 41, seppur flessibile, torna d'attualità. Ricapitolando: dal 2027 aumenteranno i requisiti per le pensioni anticipate, l'età pensionabile per la vecchiaia e peggioreranno i coefficienti di trasformazione.

La legge di Bilancio ha chiuso Quota 103 senza introdurre alternative, rendendo probabile che nel 2026 la misura possa tornare sul tavolo con modifiche. Uno dei principali difetti di Quota 103 era il calcolo interamente contributivo, che generava penalizzazioni significative. L'ipotesi è quella di una Quota 41 "flessibile", senza penalizzazioni per chi presenta un ISEE inferiore a 35.000 euro, ma con un limite anagrafico fissato a 62 anni, lo stesso di Quota 103.

Il pensionamento anticipato con 41 anni di contributi per i lavoratori precoci è confermato anche per il 2026. La normativa introdotta dal decreto legislativo n. 67/2011, e successivamente modificata, prevede un ulteriore canale di uscita a 41 anni di contributi per coloro che hanno lavorato prima dei 19 anni per almeno 12 mesi effettivi (anche non continuativi) e possiedono anzianità contributiva al 31 dicembre 1995.

I requisiti specifici per i lavoratori precoci includono: essere dipendenti in stato di disoccupazione a seguito di licenziamento, dimissioni per giusta causa o risoluzione consensuale, avendo concluso la prestazione di disoccupazione da almeno tre mesi; assistere il coniuge o un parente di primo grado convivente con handicap in situazione di gravità da almeno sei mesi; svolgere attività lavorative considerate gravose da almeno sei anni continuativi negli ultimi sette o da almeno sette negli ultimi dieci; soddisfare le condizioni previste dal dlgs n. 21 aprile 2011, n. 67.

Il requisito contributivo di 41 anni è soggetto ad adeguamento alla speranza di vita Istat. Pertanto, dal 1° gennaio 2027, saranno necessari 41 anni e un mese di contributi, e 41 anni e 3 mesi dal 1° gennaio 2028. Gli assicurati che maturano i requisiti dal 1° gennaio 2019 sono soggetti a una finestra mobile di tre mesi che posticipa l'erogazione del primo rateo pensionistico.

La possibilità di raggiungere il requisito contributivo attraverso il cumulo di periodi assicurativi è confermata, sommando la contribuzione non temporalmente coincidente versata in tutte le gestioni previdenziali obbligatorie, incluse le casse professionali. I lavoratori che maturano i requisiti nel corso del 2026 devono presentare l'istanza di verifica entro specifiche finestre temporali. Esiste un vincolo annuo di bilancio che prevede una procedura di monitoraggio delle domande in funzione della data di maturazione del requisito agevolato di 41 anni e, a parità di questa, in base alla data e ora di presentazione dell'istanza.

tags: #pensioni #quota #41 #ultimissime #notizie