La Copertura Previdenziale dei Professionisti: Tra Casse Dedicate e Gestione Separata INPS

La questione della copertura previdenziale per i professionisti, specialmente per coloro che operano come autonomi o liberi professionisti, è un tema complesso e in continua evoluzione. Le recenti pronunce della Corte Costituzionale, come la sentenza n. 238 del 28 novembre 2022, pongono l'accento su un aspetto cruciale: l'obbligo di versare la contribuzione alla Gestione separata dell'INPS per i professionisti iscritti all'albo ma non obbligati a versare contributi pensionistici presso la propria cassa di appartenenza. Questo scenario, che ha riguardato specificamente ingegneri e architetti, non è nuovo e ricalca una precedente decisione (sentenza n. 104 del 22 aprile 2022) relativa agli avvocati "sotto soglia", ovvero coloro che erano iscritti all'albo ma non tenuti all'iscrizione alla cassa forense prima dell'entrata in vigore della riforma dell'ordinamento forense.

Il Contributo Previdenziale: Un Pilastro Fondamentale

Il contributo previdenziale rappresenta un versamento essenziale effettuato dal lavoratore per poter beneficiare di un trattamento pensionistico in caso di invalidità, inabilità, vecchiaia, anzianità o morte. L'importanza di questi versamenti risiede nel fatto che costituiscono parte integrante di una copertura assicurativa che protegge il lavoratore nel momento in cui un evento imprevisto impedisca la piena o completa capacità di lavorare. La normativa italiana, attraverso la Costituzione, sancisce infatti che per i lavoratori sono previsti adeguati mezzi di sostegno in situazioni di fragilità o al termine della vita lavorativa.

Obblighi Contributivi: Chi Deve Versare e Dove?

La tipologia di attività svolta da ciascun professionista determina l'obbligo di iscrizione a una specifica gestione previdenziale e, di conseguenza, il versamento dei relativi contributi. In linea generale, ogni lavoratore autonomo che apre una Partita IVA in Italia è tenuto, per legge, ad iscriversi a una gestione previdenziale dell'INPS. Tuttavia, esistono delle eccezioni.

Le Casse Previdenziali di Categoria

Alcuni professionisti, come avvocati, notai, medici, ingegneri, architetti, consulenti del lavoro e commercialisti, appartengono a ordini professionali dotati di casse previdenziali autonome. Per questi soggetti, l'iscrizione all'INPS non è necessaria; il versamento contributivo avviene esclusivamente presso la Cassa di appartenenza. Esempi di queste casse includono:

- ENPAB per i biologi

- EPAP per chimici, agronomi, attuari e geologi

- ENPAPI per gli infermieri

- EPPI per i periti industriali

- ENPAP per gli psicologi

- ENPAV per i veterinari

- INPGI per i giornalisti

- CNPADC per i dottori commercialisti

- Cassa geometri

- CNPR per ragionieri e periti commerciali

- Inarcassa per architetti e ingegneri

- Cassa forense per gli avvocati

La particolarità di queste casse è che possiedono regole e aliquote contributive specifiche per ogni organizzazione, elaborate in base alla natura e alle esigenze della professione.

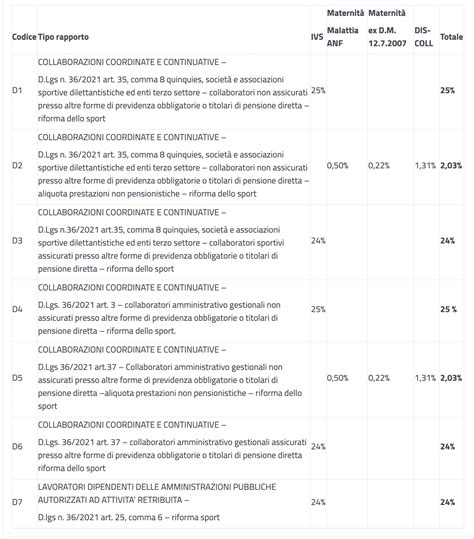

La Gestione Separata INPS

I liberi professionisti e i lavoratori autonomi che non dispongono di una cassa previdenziale di riferimento sono obbligati a registrarsi e versare i propri contributi alla Gestione Separata dell'INPS. Questa gestione è stata concepita per coprire una vasta platea di lavoratori, inclusi collaboratori coordinati e continuativi (co.co.co.) e, in determinate circostanze, professionisti che non rientrano nelle casse di categoria.

L'obbligo di iscrizione all'INPS e ai relativi versamenti rappresenta una delle principali voci di costo per professionisti, autonomi e soci d'impresa. Comprendere in quale categoria si rientra è fondamentale per evitare errori di iscrizione, richieste retroattive e accertamenti da parte dell'Istituto.

Il Calcolo dei Contributi: Aliquote, Massimali e Minimali

Indipendentemente dalla gestione previdenziale di appartenenza, il calcolo dei contributi segue principi generali basati sul reddito del lavoratore, sebbene con specificità per ciascuna categoria.

Contribuzione per Lavoratori Dipendenti

Per i lavoratori dipendenti, la contribuzione previdenziale è ripartita tra lavoratore e datore di lavoro. La quota a carico del lavoratore viene trattenuta direttamente in busta paga, mentre il datore di lavoro è responsabile del versamento complessivo all'INPS, utilizzando il fascicolo elettronico Uniemens.

Il totale da versare per le prestazioni IVS (Invalidità, Vecchiaia, Superstiti) ammonta generalmente al 33% della retribuzione imponibile:

- 9,19% a carico del lavoratore (trattenuto in busta paga).

- 23,81% a carico dell'azienda.

A questo importo si aggiungono percentuali variabili per finanziare altre prestazioni, come la cassa integrazione guadagni o il contributo per l'integrazione salariale.

Per quanto riguarda i lavoratori dipendenti, due elementi chiave nel calcolo dei contributi sono:

- Minimale Contributivo: una soglia minima stabilita annualmente dall'INPS al di sotto della quale non si dovrebbe andare per il calcolo dei contributi. Se la retribuzione imponibile è inferiore al minimale, i contributi vengono calcolati come se fosse stato raggiunto tale minimale.

- Massimale Contributivo: una soglia oltre la quale l'imponibile contributivo viene "azzerato", e si paga solo la contribuzione minima sull'eccedenza. Per il 2025, il massimale annuo è pari a 120.607,00 euro.

Contribuzione per Artigiani e Commercianti

Chi apre una Partita IVA come artigiano o commerciante deve iscriversi alla Gestione Artigiani e Commercianti dell'INPS. La contribuzione si articola in due modalità:

- Contributi Fissi: un importo fisso annuale, calcolato sul reddito minimale (ad esempio, per il 2024, circa 3.600 euro sul reddito minimale di 15.548 euro), indipendentemente dai guadagni effettivi.

- Contributi in Percentuale: un'aliquota applicata sul reddito eccedente il minimale. L'aliquota varia a seconda della fascia di reddito (ad esempio, 23,10% o 24,10% per gli artigiani su redditi tra 15.549 euro e 46.123 euro, o oltre tale soglia).

Queste regole si applicano fino al raggiungimento di un massimale di reddito (ad esempio, 76.872 euro), oltre il quale non vengono calcolati contributi sull'importo eccedente.

I contributi fissi vanno versati in quattro rate trimestrali, mentre i contributi percentuali hanno scadenze allineate a quelle di IRPEF e IRAP.

Contribuzione per la Gestione Separata INPS

Per i lavoratori iscritti alla Gestione Separata, la regola di contribuzione è l'applicazione di un'aliquota specifica sul reddito lordo registrato e dichiarato. L'aliquota per il 2024 è del 25,72% per la generalità degli iscritti.

Anche in questo caso, esistono un minimale e un massimale:

- Minimale Contributivo: l'importo minimo di contributi da versare alla Gestione Separata INPS ogni anno. Se si pagano contributi per un importo inferiore al minimale previsto, non viene accreditato l'intero anno contributivo. Per il 2024, il reddito minimo è pari a 18.808,00 euro.

- Massimale di Reddito: il tetto massimo di reddito sul quale vengono calcolati i contributi. Per il 2026, ammonta a 122.295,00 euro. Gli importi superiori a questa somma non vengono presi in considerazione per il calcolo dei contributi.

Il versamento dei contributi alla Gestione Separata segue le scadenze di giugno e novembre.

Il Regime Forfettario e la Contribuzione

Coloro che operano in regime forfettario beneficiano di alcune agevolazioni contributive. Per artigiani e commercianti in regime forfettario, è previsto uno sconto del 35% sui contributi fissi INPS.

Omissioni Contributive e Tutela del Lavoratore

Nonostante la complessità del sistema, la normativa italiana prevede meccanismi di tutela per il lavoratore in caso di omissioni contributive da parte del datore di lavoro.

L'Automaticità delle Prestazioni

L'articolo 2116 del Codice Civile sancisce il principio di "automaticità delle prestazioni previdenziali". Questo principio protegge il lavoratore anche in caso di mancato versamento dei contributi da parte del datore di lavoro, garantendo l'erogazione delle prestazioni previdenziali per i crediti non prescritti. L'INPS è tenuto ad accreditare figurativamente i contributi in favore del lavoratore, indipendentemente dal successivo effettivo recupero delle somme dal datore di lavoro inadempiente.

Prescrizione dei Contributi e Rimedi

Il diritto alla contribuzione previdenziale si estingue con il decorrere del termine prescrizionale, che di norma è di cinque anni. Tuttavia, se il lavoratore o i suoi superstiti hanno presentato denuncia all'INPS entro i cinque anni dall'omissione, la prescrizione si estende a dieci anni.

Una volta trascorsi cinque anni senza che sia stata presentata denuncia all'INPS, i contributi non possono più essere recuperati attraverso l'Istituto. In questi casi, la legge italiana offre comunque delle soluzioni:

- Rendita Vitalizia: questo strumento, disciplinato dall'art. 13 della L. n. 1338 del 1962, consente di rimediare all'inadempimento contributivo datoriale. La rendita può essere richiesta dal datore di lavoro che intende sanare il danno, dal lavoratore o dai suoi superstiti, i quali in questi ultimi due casi, sosterranno l'onere finanziario. Le regole sono analoghe a quelle del riscatto.

- Risarcimento del Danno: in caso di prescrizione dei contributi e omissione totale o parziale, il lavoratore può agire contro il datore di lavoro per ottenere un risarcimento del danno subito. Questo danno si concretizza nella perdita totale o parziale del trattamento pensionistico che gli sarebbe spettato se i contributi fossero stati versati regolarmente. La determinazione del danno è data dalla differenza tra quanto percepito dal lavoratore e quanto avrebbe dovuto percepire.

È fondamentale sottolineare che l'esistenza del rapporto di lavoro deve essere dimostrata attraverso documenti di data certa, redatti all'epoca in cui si svolgeva il rapporto (contratti, buste paga, lettere di assunzione o licenziamento, ecc.). L'INPS, nella circolare n. 78 del 29 maggio 2019, ha ribadito i principi inderogabili della disciplina del riscatto dei contributi, evidenziando la necessità che i documenti abbiano attinenza con il rapporto di lavoro e che l'esistenza dello stesso risulti obiettiva e certa.

Sanzioni per l'Evasione Contributiva

Il sistema sanzionatorio in materia previdenziale e assistenziale prevede pene severe per l'evasione contributiva. Questa è ravvisabile ogni qualvolta le registrazioni o le denunce contributive mensili siano state omesse o occultate dal datore di lavoro (fenomeno del "lavoro nero"). In tali casi, le sanzioni civili per l'omesso versamento dei contributi non possono essere inferiori a una determinata soglia.

La Corte Costituzionale, con la sentenza n. 103 del 8 luglio 2025, ha dichiarato infondata la questione di costituzionalità relativa all'art. 2, co. 1-bis, del d.l. 463/83, che prevede sanzioni amministrative per omissioni contributive inferiori a 10.000 euro annui. La Corte ha ritenuto la misura giustificata dal disvalore della condotta sanzionata, comportante la distrazione di somme destinate a prestazioni essenziali e attinenti a beni irrinunciabili.

La Complessità della Normativa e la Giurisprudenza

La costante attività giurisprudenziale, sia della Corte di Cassazione che dei tribunali, evidenzia la complessità e le sfumature interpretative della normativa previdenziale. Le pronunce riguardano temi quali la base imponibile per il calcolo dei contributi, la prescrizione dei crediti contributivi, la responsabilità del datore di lavoro in caso di cessione d'azienda, e l'applicabilità di maggiorazioni contributive per particolari categorie di lavoratori.

Un esempio significativo è la sentenza della Cassazione (15/07/2025 n. 19467) che ribadisce la regola legale della commisurazione dei contributi alle retribuzioni stabilite dai contratti collettivi maggiormente rappresentativi sul piano nazionale, scoraggiando l'applicazione di contratti diversi o deroghe non previste.

Un'altra questione affrontata dai tribunali riguarda la tutela del diritto alla pensione in presenza di contributi omessi e prescritti. Il Tribunale di Napoli (31/03/2025) ha sollevato quesiti pregiudiziali alla Corte di Giustizia dell'Unione Europea per chiarire se il diritto europeo imponga una tutela più efficace del diritto del lavoratore al versamento contributivo, al fine di garantire il diritto alla pensione come retribuzione differita.

La Gestione separata INPS e il mondo del lavoro autonomo.

Conclusione Provvisoria

La disciplina della copertura previdenziale dei professionisti è un mosaico complesso, composto da norme legislative, interpretazioni giurisprudenziali e specificità operative delle diverse casse e gestioni. Sia che si tratti di professionisti con casse di categoria dedicate, sia di coloro che rientrano nella Gestione Separata dell'INPS, la comprensione degli obblighi contributivi, delle modalità di calcolo e delle tutele in caso di omissioni è fondamentale per garantire la propria sicurezza economica futura. La costante attenzione all'evoluzione normativa e giurisprudenziale si rivela quindi uno strumento indispensabile per navigare con successo nel panorama della previdenza obbligatoria.

tags: #non #devono #avere #alcuna #copertura #previdenziale