La Pensione di Reversibilità: Durata del Matrimonio e Condizioni di Accesso

La pensione di reversibilità rappresenta un importante sostegno economico per i familiari superstiti di un pensionato o lavoratore deceduto. In Italia, questo diritto è garantito a determinate categorie di beneficiari, tra cui il coniuge superstite, i figli e, in alcuni casi, altri parenti. Un aspetto che spesso genera dubbi riguarda la rilevanza della durata del matrimonio ai fini dell'ottenimento di questo trattamento previdenziale. La normativa e la giurisprudenza in materia chiariscono che, nella maggior parte dei casi, la durata del matrimonio non è un requisito determinante, ma esistono specifiche eccezioni, soprattutto in presenza di separazione o divorzio.

Il Diritto alla Pensione di Reversibilità per il Coniuge Superstite

In linea generale, la pensione di reversibilità è un diritto fondamentale riconosciuto al coniuge superstite o al partner unito civilmente. La legge italiana stabilisce che questo diritto sussiste indipendentemente dalla durata del matrimonio, purché quest'ultimo fosse ancora valido al momento del decesso del coniuge e il superstite non si sia risposato. Ciò significa che anche un matrimonio celebrato il giorno prima del decesso del pensionato garantisce il diritto all'assegno, a patto che le condizioni di validità del matrimonio e di non nuova unione siano rispettate. L'elemento cardine è la sussistenza del vincolo coniugale al momento della morte del titolare della pensione.

Matrimoni Brevi e la Pensione di Reversibilità

La giurisprudenza, inclusa quella della Suprema Corte, ha più volte ribadito che i matrimoni di breve durata non precludono l'accesso alla pensione di reversibilità. La sentenza della Corte di Cassazione n. 29043/2012, ad esempio, ha stabilito chiaramente che "Il matrimonio breve non preclude il diritto alla pensione di reversibilità, poiché l’importante è che il matrimonio sia ancora valido al momento del decesso del coniuge, indipendentemente dalla durata." Questo principio si fonda sulla natura solidaristica del trattamento di reversibilità, che mira a garantire un sostentamento a chi perde il proprio partner, indipendentemente dal tempo trascorso insieme.

Il Ruolo della Separazione Legale

La separazione legale del coniuge, anche se non seguita dal divorzio, non incide automaticamente sul diritto alla pensione di reversibilità. Il Tribunale di Bologna, con la sentenza n. 1912/2020, ha confermato che "Il coniuge separato, anche se non risposato, conserva il diritto alla pensione di reversibilità, in quanto il matrimonio non è stato formalmente sciolto, ma la separazione legale non incide sui diritti previdenziali connessi al matrimonio." Questo significa che finché il vincolo matrimoniale non viene formalmente sciolto con una sentenza di divorzio, il coniuge separato conserva i diritti derivanti dal matrimonio, inclusa la pensione di reversibilità, a condizione che non si sia risposato.

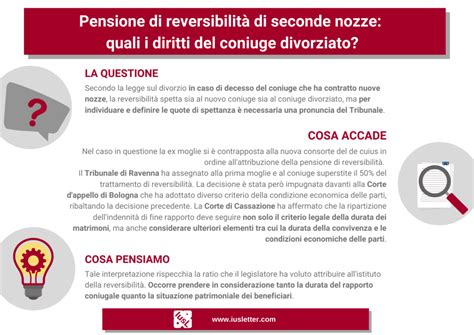

La Situazione del Coniuge Divorziato

La situazione cambia significativamente in caso di divorzio. La legge italiana prevede che il coniuge divorziato possa beneficiare della pensione di reversibilità solo al verificarsi di specifici requisiti, che rendono la durata del matrimonio, o meglio, la sua anteriorità rispetto ad altri eventi, un fattore rilevante.

Requisiti per il Coniuge Divorziato

Perché un coniuge divorziato abbia diritto alla pensione di reversibilità, devono essere soddisfatte contemporaneamente tre condizioni fondamentali:

- Titolare dell'assegno divorzile: Il coniuge divorziato deve aver ottenuto, al momento della sentenza di divorzio, un assegno di mantenimento (assegno divorzile) disposto dal giudice. Questo requisito è cruciale, poiché la pensione di reversibilità per il divorziato è vista come una continuazione del sostegno economico già garantito dall'assegno divorzile.

- Assenza di nuove nozze: Il diritto alla pensione di reversibilità si perde se il coniuge divorziato contrae nuove nozze.

- Data del rapporto previdenziale: Il rapporto assicurativo o pensionistico del defunto (l'ex coniuge) deve essere iniziato prima della sentenza di divorzio. Questo requisito lega il diritto alla pensione alla sussistenza di una posizione previdenziale già in essere al momento dello scioglimento del vincolo coniugale.

La Corte d'Appello di Bologna, con la sentenza n. 523/2015, ha chiarito questo punto: "Il coniuge divorziato ha diritto alla pensione di reversibilità solo se il rapporto previdenziale del defunto è iniziato prima della pronuncia di divorzio e se il coniuge divorziato percepisce un assegno divorzile."

La Durata come Criterio di Ripartizione tra Coniugi

Sebbene la durata del matrimonio non sia un requisito per l'accesso alla pensione di reversibilità per il coniuge sposato o separato, essa può diventare un criterio importante nella ripartizione della pensione in casi specifici, in particolare quando vi è un concorso tra coniuge superstite e coniuge divorziato. La legge sul divorzio (art. 9, comma 3, Legge n. 898/1970) prevede che, in caso di decesso dell'ex coniuge, il giudice debba "tener conto della durata del rapporto" matrimoniale nel determinare la quota spettante al coniuge divorziato.

La giurisprudenza, inclusa la Corte di Cassazione, ha spesso sottolineato come la durata del matrimonio debba essere considerata un "criterio primario" nella ripartizione, pur non essendo l'unico elemento di valutazione. Altri fattori, come le condizioni economiche delle parti e l'entità dell'assegno divorzile, fungono da "correttivi". L'obiettivo è garantire un equo bilanciamento tra i diritti del coniuge superstite e quelli del coniuge divorziato, tenendo conto della comunione di vita e del contributo alla formazione del patrimonio previdenziale del defunto.

Calcolo della Pensione di Reversibilità

L'importo della pensione di reversibilità non è fisso, ma viene calcolato come una percentuale della pensione originariamente percepita dal defunto. Questa percentuale varia in base alla presenza di altri familiari aventi diritto.

La Quota Base e gli Aumenti

Di norma, la pensione di reversibilità spettante al coniuge superstite (senza altri aventi diritto) è pari al 60% dell'importo della pensione del defunto. Questa percentuale può aumentare in presenza di figli o altri familiari a carico.

- Coniuge superstite senza figli o altri aventi diritto: Riceve il 60% della pensione del defunto.

- Coniuge superstite con figli: La percentuale può aumentare, arrivando fino al 100% dell'importo totale della pensione del defunto, a seconda del numero di figli e della loro condizione economica. In questi casi, la pensione viene suddivisa tra il coniuge e i figli. Ad esempio, se il defunto percepiva una pensione di 2.000 euro, il coniuge superstite con un figlio a carico potrebbe ricevere il 60% (1.200 euro), mentre il figlio la restante parte, con la somma totale che non eccede il 100% della pensione del defunto.

Impatto del Reddito del Coniuge Superstite

Un aspetto importante da considerare è che i redditi personali del coniuge superstite possono comportare una riduzione dell'importo della pensione di reversibilità. L'INPS può applicare delle decurtazioni sull'assegno se il reddito del beneficiario supera determinate soglie. Queste riduzioni sono generalmente previste per evitare un cumulo eccessivo di prestazioni economiche, a meno che non sussistano situazioni di particolare disagio economico.

Requisiti di Anzianità Contributiva del Defunto

Per poter beneficiare della pensione di reversibilità, è necessario che il defunto (l'assicurato o il pensionato) abbia maturato un certo numero di contributi previdenziali. Se il defunto non aveva accumulato sufficienti contributi, il diritto alla pensione di reversibilità potrebbe non sussistere.

Altri Beneficiari della Pensione di Reversibilità

Oltre al coniuge superstite, la pensione di reversibilità può spettare anche ad altre categorie di familiari.

La Pensione ai Figli

I figli hanno diritto alla pensione di reversibilità in diverse circostanze:

- Figli minori: Spetta sempre ai figli minori di 18 anni.

- Figli studenti: Hanno diritto alla pensione fino al compimento dei 21 anni se frequentano scuole secondarie e sono a carico del genitore deceduto, purché non svolgano attività lavorativa. La soglia si estende fino ai 26 anni per gli studenti universitari, per tutta la durata del corso di laurea.

- Figli inabili al lavoro: Hanno diritto alla pensione indipendentemente dall'età, se sono inabili a svolgere un proficuo lavoro a causa di infermità.

PENSIONE DI REVERSIBILITÀ: A CHI E QUANTO SPETTA?

Genitori e Altri Parenti

In assenza del coniuge e dei figli, la pensione di reversibilità può spettare anche ai genitori del defunto, a condizione che fossero a suo carico e non beneficiassero di altre pensioni. In casi eccezionali, il diritto può estendersi anche a fratelli e sorelle, sempre se a carico del defunto e inabili al lavoro.

La Perdita del Diritto alla Pensione di Reversibilità

Il diritto alla pensione di reversibilità può venire meno in diverse circostanze:

- Nuovo matrimonio del coniuge superstite: Come già menzionato, il coniuge superstite che contrae nuove nozze perde il diritto alla pensione di reversibilità. Tuttavia, in questo caso, spetta un assegno pari a due annualità della pensione stessa, come previsto da una norma del 1945 tuttora in vigore.

- Raggiungimento dell'età limite per i figli: I figli minori perdono il diritto al compimento dei 18 anni, salvo le estensioni previste per studenti e inabili.

- Superamento dei limiti reddituali: Come accennato, redditi elevati del beneficiario possono comportare una riduzione o, in casi estremi, la perdita del diritto.

Considerazioni Legali e Assistenza

Le normative relative alla pensione di reversibilità possono essere complesse, specialmente nei casi di separazione, divorzio o concorso tra più aventi diritto. Per questo motivo, è fondamentale avvalersi dell'assistenza legale di professionisti esperti in diritto di famiglia e previdenziale. Un avvocato specializzato può fornire consulenza personalizzata, aiutare nella raccolta della documentazione necessaria e assistere nelle procedure di richiesta o contenzioso.

La corretta interpretazione della normativa e della giurisprudenza è essenziale per garantire che i beneficiari ottengano quanto loro spetta. La pensione di reversibilità è uno strumento di solidarietà familiare e sociale, e la sua corretta applicazione assicura un sostegno indispensabile in momenti di particolare fragilità economica.

tags: #misura #della #pensione #di #reversibilita #secondo