Incassare un Assegno in Dollari: Guida Completa per Evitare Errori e Ritardi

Nell'era dei pagamenti digitali, dove le transazioni avvengono in pochi istanti tramite carte di credito, app mobili e bonifici istantanei, l'assegno bancario potrebbe sembrare uno strumento obsoleto. Tuttavia, ci sono ancora circostanze in cui la necessità di utilizzare contanti o assegni si ripresenta, specialmente quando si tratta di transazioni internazionali o quando si preferisce un metodo di pagamento più tangibile. Incassare un assegno, soprattutto se in valuta estera come il dollaro, richiede una comprensione chiara del processo, delle potenziali insidie e delle migliori pratiche per garantire che l'operazione vada a buon fine senza intoppi.

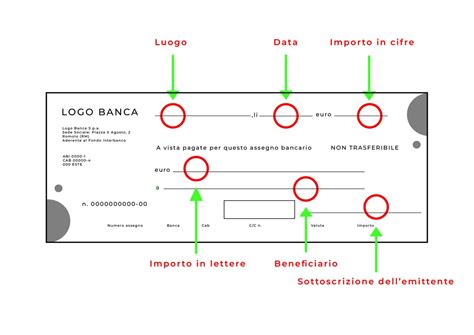

La Struttura Fondamentale di un Assegno

Per comprendere appieno il processo di incasso, è essenziale familiarizzare con i componenti chiave di un assegno. Un assegno è un ordine di pagamento scritto, emesso da una persona o un'entità (il traente) a favore di un'altra persona o entità (il beneficiario), che viene presentato a una banca (il trattario) per il pagamento.

I tre soggetti fondamentali di un assegno sono:

- Il Beneficiario: Questa è la persona o l'entità a cui è destinato il pagamento, ovvero chi riceve l'assegno e ha il diritto di incassarlo.

- Il Traente: È la persona o l'entità che emette l'assegno. La sua firma, solitamente apposta nell'angolo in basso a destra, autorizza il pagamento. Le informazioni del pagatore, come nome e indirizzo, si trovano tipicamente nell'angolo in alto a sinistra.

- Il Trattario: Generalmente è la banca su cui è tratto l'assegno. È la banca che detiene i fondi del traente e che è incaricata di effettuare il pagamento al beneficiario.

Oltre a questi soggetti, un assegno presenta diverse sezioni cruciali per la sua compilazione e validità:

- La Riga della Data: Situata nell'angolo in alto a destra, questa riga indica la data di emissione dell'assegno. È fondamentale per diverse ragioni, tra cui la validità temporale dell'assegno.

- La Riga del Beneficiario: Identificata dalle parole "Paga all'ordine di", questa riga deve riportare il nome completo del beneficiario.

- L'Importo Numerico: Una piccola casella sul lato destro dell'assegno, dove l'importo del pagamento viene inserito in cifre.

- L'Importo Scritto in Lettere: Una riga vuota, solitamente con la parola "dollari" alla sua destra, dove l'importo deve essere scritto per esteso. Questa doppia indicazione serve a prevenire frodi e a garantire la correttezza dell'importo.

- La Firma del Traente: Come menzionato, si trova nell'angolo in basso a destra e conferisce validità legale all'assegno.

- Il Memo o Promemoria: Una riga, solitamente nella parte inferiore sinistra, dove il traente può annotare lo scopo dell'assegno (es. "affitto", "regalo"). Questo è utile per la tenuta dei registri di entrambe le parti.

- Il Numero di Conto: Situato nella parte inferiore dell'assegno, questo numero identifica il conto bancario specifico del traente.

- Il Numero di Routing: Spesso presente insieme al numero di conto, questo codice identifica la banca del traente.

Compilare Correttamente un Assegno: Un Passo Cruciale

La corretta compilazione di un assegno è il primo e più importante passo per garantirne l'incasso. Errori o omissioni possono portare a ritardi, rifiuti o, nel peggiore dei casi, a frodi.

- Inserire la Data Corrente: Nell'angolo in alto a destra, sulla riga della data, è necessario inserire la data odierna. Le banche generalmente non sono tenute ad accettare assegni risalenti a più di sei mesi dalla data indicata. È possibile anche postdatare un assegno, ovvero inserire una data futura; in tal caso, l'assegno sarà incassabile solo a partire da tale data. Assicurarsi che mese, giorno e anno siano scritti in modo chiaro e corretto è fondamentale.

- Indicare il Beneficiario: Sulla riga "Paga all'ordine di", scrivere il nome completo e corretto del beneficiario. Se si paga un'azienda, è essenziale utilizzare la denominazione sociale esatta.

- Scrivere l'Importo in Cifre: Nella piccola casella sul lato destro, inserire l'importo totale del pagamento utilizzando numeri standard. Se l'assegno non include centesimi, per prevenire frodi, è consigliabile aggiungere ".00" all'importo in dollari (es. $100.00 invece di $100). Alcuni assegni potrebbero presentare il simbolo del dollaro ($) prima della casella.

- Scrivere l'Importo in Lettere: Sotto la riga del beneficiario, sulla riga con la parola "dollari" alla sua destra, scrivere l'importo per esteso. Ad esempio, per $142.57, si scriverà "centoquarantadue e 57/100". La parte dei centesimi viene spesso indicata come frazione (es. 57/100). Questa doppia indicazione (cifre e lettere) serve come misura di sicurezza per garantire che l'importo sia corretto e per prevenire manomissioni.

- Firmare l'Assegno: Nell'angolo in basso a destra, firmare l'assegno. La firma deve corrispondere a quella registrata sulla "carta della firma" al momento dell'apertura del conto corrente. Se il conto è cointestato con una "o" tra i nomi (es. "John Smith o Mary Smith"), è sufficiente la firma di una sola persona.

- Utilizzare la Riga del Memo: La riga del promemoria è utile per annotare lo scopo dell'assegno (es. "affitto di giugno", "cauzione auto"). Questo facilita la tenuta dei registri sia per il traente che per il beneficiario, aiutando nell'organizzazione del budget e nella revisione delle spese.

L'assegno bancario

Opzioni per Incassare un Assegno

Una volta che un assegno è stato compilato correttamente, il beneficiario ha diverse opzioni per incassarlo:

- Presso la Propria Banca: Questa è l'opzione più comune e spesso la più semplice. Depositare l'assegno sul proprio conto corrente presso la propria banca riduce il rischio di errori e velocizza l'operazione, dato che la banca conosce già il titolare del conto.

- Presso la Banca Emittente: È possibile recarsi direttamente presso la banca da cui l'assegno è stato tratto. In questo caso, la banca può fornire contanti o emettere un assegno circolare.

- Servizi di Trasferimento di Denaro: Servizi come Western Union possono offrire la possibilità di incassare assegni, sebbene questo possa comportare commissioni aggiuntive e processi diversi rispetto alle banche tradizionali.

L'incasso di un assegno è istantaneo se si decide di riscuotere i fondi in contanti presso la banca emittente. Tuttavia, quando si deposita un assegno sul proprio conto, i tempi di elaborazione possono variare.

Gestire gli Assegni Internazionali e il Rischio Valutario

Incassare un assegno in dollari provenienti da un altro paese presenta sfide aggiuntive.

- Assegni Bancari Internazionali: Può accadere che, anche dopo alcuni mesi dalla negoziazione e quindi dall'accredito, un assegno bancario internazionale possa ritornare non pagato. Questo è dovuto a vari fattori, tra cui la verifica della disponibilità dei fondi da parte della banca estera.

- Rischio Valutario: Non tutti gli Stati consentono l'utilizzo di assegni per i pagamenti internazionali nei rispettivi regimi valutari. Questo può creare ostacoli al processo di incasso.

- "Dopo Incasso": In questo sistema, la banca che riceve l'assegno estero lo invia direttamente alla banca estera trattaria con istruzioni di curare l'incasso. Solo dopo l'avvenuto incasso, la banca ricevente esegue l'accredito tramite Swift. Questo processo può richiedere tempo.

È importante notare che, ad eccezione dei traveller's cheque e dei vaglia, non è possibile incassare un assegno in un altro paese senza passare attraverso il sistema bancario o servizi specifici di trasferimento di denaro.

Rischi e Problemi Comuni nell'Incasso di Assegni

Nonostante la sua apparente semplicità, il processo di incasso di un assegno può incontrare diversi ostacoli:

- Fondi Insufficienti (NSF): Se il traente non ha fondi sufficienti sul proprio conto per coprire l'importo dell'assegno, la banca potrebbe contrassegnarlo come "fondi non sufficienti" (NSF) e rispedirlo al beneficiario. In alternativa, alcune banche potrebbero pagare l'assegno e mandare in scoperto il conto del traente, applicando commissioni di scoperto giornaliere.

- Errori di Compilazione o Firme Non Corrette: La mancata validità di un assegno bancario può avvenire a causa di errori nella compilazione (data errata, importo illeggibile, beneficiario sbagliato) o di firme non conformi. In caso di problemi, è essenziale confrontarsi con la banca per capire la natura del problema.

- Scadenza dell'Assegno: Gli assegni bancari hanno una scadenza. In molti paesi, un assegno è valido per sei mesi dalla data di emissione. Dopo tale periodo, la banca potrebbe rifiutarsi di pagarlo. Agire tempestivamente in caso di assegni respinti è quindi fondamentale.

- Tempi di Elaborazione e Attesa: Ritardi nell'elaborazione e tempi di attesa prolungati possono essere causati da vari fattori, tra cui la verifica della validità dell'assegno, la disponibilità dei fondi e i processi interni delle banche, specialmente nel caso di assegni internazionali.

Assegni Circolari vs. Assegni Bancari

È utile distinguere tra assegno bancario e assegno circolare.

- Assegno Circolare: È emesso da una banca su provvista già disponibile presso la banca stessa. Questo elimina il rischio di insoluto, poiché la banca garantisce la copertura dei fondi.

- Assegno Bancario: È emesso da un correntista (il traente) a carico della propria banca. Il rischio di insoluto esiste se il traente non dispone di fondi sufficienti nel proprio conto.

Annullare un Assegno: Quando e Come

Un assegno annullato è un assegno che non può essere incassato. Ci sono diverse ragioni per annullare un assegno:

- Errore di Compilazione: Se si commette un errore durante la compilazione di un assegno e non si desidera utilizzarlo, è possibile annullarlo per prevenire il suo incasso.

- Cambio di Piani: Se si decide di non effettuare più il pagamento tramite assegno, ad esempio perché si passerà al deposito diretto per ricevere lo stipendio.

Per annullare un assegno, è necessario cancellare le parti essenziali che ne conferiscono validità: la riga della firma, la riga della data e la casella dell'importo numerico. Annullare un assegno in questo modo protegge dalle frodi.

Costi Associati ai Libretti degli Assegni

Il possesso di un libretto degli assegni comporta solitamente dei costi. La banca addebita il costo dei libretti degli assegni dal conto corrente. Questi costi possono variare a seconda delle politiche della banca. Inoltre, alcune banche potrebbero applicare commissioni aggiuntive per il mantenimento del conto, che possono influenzare il saldo totale disponibile.

La Tenuta dei Registri

Sul retro del libretto degli assegni è presente un registro dove è possibile annotare i dettagli di ogni assegno emesso: numero, importo, beneficiario e data. Questo è uno strumento prezioso per la gestione delle proprie finanze. Inoltre, l'online banking e le app bancarie moderne spesso consentono di visualizzare immagini scansionate degli assegni una volta che sono stati incassati, facilitando ulteriormente il monitoraggio delle transazioni.

Considerazioni Legali

Le informazioni contenute in questo articolo hanno carattere generale e non sono da considerarsi un esame esaustivo né intendono esprimere un parere o fornire una consulenza di natura legale. Per questioni specifiche riguardanti l'incasso di assegni, specialmente in contesti internazionali o in caso di controversie, è sempre consigliabile consultare un professionista legale o il proprio istituto finanziario.

Il team editoriale di Remitly, composto da scrittori ed editori internazionali specializzati in finanza, immigrazione e culture globali, si impegna a fornire informazioni utili e aggiornate su questi temi.

In conclusione, sebbene i pagamenti digitali siano diventati la norma, la comprensione di come incassare un assegno, in particolare un assegno in dollari, rimane un'abilità finanziaria importante. Una compilazione accurata, la conoscenza delle opzioni di incasso e la consapevolezza dei potenziali rischi sono fondamentali per garantire un'esperienza fluida e sicura.

tags: #incassare #assegno #in #dollari