Pensione Complementare Ex INPDAP: Una Guida Completa per il Lavoratore

La previdenza complementare rappresenta un pilastro fondamentale per garantire un futuro sereno e una pensione integrativa adeguata, soprattutto per coloro che in passato hanno fatto parte del sistema INPDAP. Questo articolo esplorerà in dettaglio le diverse sfaccettature della pensione complementare ex INPDAP, offrendo una panoramica completa delle opzioni disponibili, dei meccanismi di adesione e dei benefici per i lavoratori.

Aderire alla Previdenza Complementare: Le Diverse Modalità

Per i lavoratori dipendenti del settore privato, l'adesione alla previdenza complementare può avvenire in diverse forme, ognuna con le proprie peculiarità e vantaggi.

Adesione Individuale e Versamento del TFR

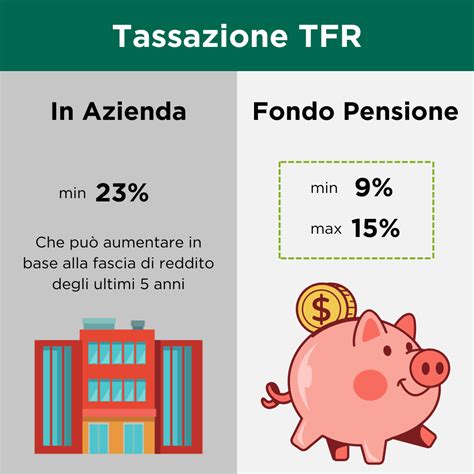

Se scegli di aderire in forma individuale a un fondo pensione, hai la possibilità di attivare il versamento del Trattamento di Fine Rapporto (TFR) maturando. Questa opzione permette di alimentare il tuo risparmio per la pensione integrativa tramite i contributi del datore di lavoro, senza che ciò comporti una diminuzione del tuo reddito disponibile. In sostanza, il TFR che normalmente riceveresti alla cessazione del rapporto di lavoro viene destinato al tuo fondo pensione, incrementando il capitale accumulato per la tua futura pensione.

Adesione Collettiva: Fondi di Settore e Aziendali

Un'altra strada percorribile è l'adesione attraverso una "adesione collettiva" al fondo pensione di riferimento istituito per il tuo settore o previsto dalla tua azienda. Queste forme di adesione collettiva sono spesso frutto di accordi sindacali e contrattuali, e possono offrire condizioni particolarmente vantaggiose, sia in termini di costi che di rendimenti. L'adesione collettiva semplifica inoltre il processo di iscrizione e gestione, rendendo la previdenza complementare più accessibile.

Trasferimento della Posizione Individuale

Dopo due anni di adesione a un fondo pensione, hai anche la facoltà di chiedere il trasferimento della posizione maturata presso un'altra forma pensionistica complementare. Questa flessibilità è cruciale per permettere ai lavoratori di adattare le proprie scelte previdenziali alle mutevoli condizioni lavorative e di vita, o di cercare soluzioni più in linea con le proprie aspettative di rendimento e gestione.

Trasformazione della Posizione Individuale in Pensione Integrativa

Una volta raggiunti i requisiti per la pensione pubblica, la tua posizione individuale nel fondo pensione complementare può essere convertita in una pensione integrativa.

La Rendita Vitalizia: Stabilità per il Futuro

Quando hai maturato i requisiti per la pensione pubblica, e hai partecipato per un periodo di almeno cinque anni alla previdenza complementare, puoi trasformare la tua posizione individuale in pensione integrativa sotto forma di rendita. Questo significa che riceverai un'erogazione periodica, vitalizia, che integrerà la tua pensione statale, garantendoti una maggiore sicurezza economica per tutta la durata della tua vita.

Liquidazione in Capitale: Flessibilità per Esigenze Specifiche

Se invece la pensione integrativa che avrai maturato è di importo esiguo, hai la possibilità di chiedere la liquidazione dell'intera posizione sotto forma di capitale. Questa opzione offre una maggiore flessibilità, permettendo di disporre di una somma unica per far fronte a specifiche esigenze finanziarie, come l'acquisto di una casa, il sostegno a familiari o investimenti personali.

Previdenza Personale: Un Piano Individuale su Misura

La "Previdenza Personale" si configura come un piano previdenziale individuale che ti garantisce una rendita vitalizia al momento della pensione. La sua natura flessibile permette al sottoscrittore di decidere autonomamente quando e quanto destinare al proprio piano di risparmio pensionistico, in base alle proprie esigenze e capacità finanziarie.

Personalizzazione dei Versamenti e del Profilo di Investimento

Puoi decidere liberamente l'importo minimo da versare, gli eventuali versamenti aggiuntivi e fissare un programma di contributi in base alle tue disponibilità. In più, se sei un lavoratore dipendente, è prevista la possibilità di contribuire con il TFR ed eventualmente con un versamento diretto del datore di lavoro. La scelta del profilo di investimento è altrettanto personalizzabile: in funzione del profilo che sceglierai, potrai fissare la percentuale di capitale investito da garantire. Con il "profilo libero", potrai ripartire i tuoi contributi tra Gestione Separata e Fondi Interni, diversificando il rischio e ottimizzando il potenziale di rendimento.

Messaggio promozionale riguardante forme pensionistiche complementari - prima dell’adesione leggere la Sezione I della Nota informativa ‘Informazioni chiave per l’aderente’.

I FONDI PENSIONE hanno senso nel 2025? | Non farti fregare!

Gestione del TFR per Diverse Categorie di Lavoratori

Le modalità di versamento del TFR nei fondi pensione variano a seconda della tipologia contrattuale e della data di assunzione.

Lavoratori a Tempo Indeterminato in Regime di TFS (Assunti prima del 31/12/2000)

I lavoratori a tempo indeterminato in regime di TFS, in servizio al 31 dicembre 2000, che optano per il TFR contestualmente all'adesione a un fondo pensione, versano al fondo stesso una quota di TFR, stabilita dalla contrattazione fino alla misura massima del 2% della retribuzione utile. Alla cessazione del servizio, hanno inoltre diritto alla diretta liquidazione, da parte dell'INPS, del restante TFR (4,91% della retribuzione utile) e del TFS maturato fino al momento dell'adesione, che costituisce il primo accantonamento di TFR.

Lavoratori a Tempo Indeterminato in Regime di TFR (Assunti dopo il 31/12/2000)

I lavoratori a tempo indeterminato in regime di TFR, assunti dopo il 31 dicembre 2000, versano al fondo pensione l'intero TFR. Alla cessazione del servizio, hanno diritto alla diretta liquidazione, da parte dell'INPS, del TFR maturato fino al giorno precedente a quello di decorrenza della contribuzione al Fondo pensione.

Lavoratori a Tempo Determinato in Regime di TFR (Assunti prima del 30/05/2000 o successivamente)

I lavoratori a tempo determinato in regime di TFR, in servizio al 30 maggio 2000, o assunti successivamente, versano al fondo pensione l'intero TFR.

La Pensione Supplementare: Integrazione per Pensionati

La pensione supplementare è una prestazione erogata dall'INPS volta a integrare la pensione principale quando questa non è sufficiente a garantire un reddito adeguato, a condizione che siano stati versati contributi in gestioni diverse da quella che eroga la pensione principale.

Chi ha Diritto alla Pensione Supplementare?

Hanno diritto alla pensione supplementare:

- I titolari di pensione principale, pensione supplementare, Assegno ordinario di invalidità.

- I titolari di pensione di vecchiaia in regime di totalizzazione e cumulo dei periodi assicurativi (l. 228/2012).

- I lavoratori che, dopo la decorrenza della pensione, continuano a lavorare o versare contributi in una delle gestioni interessate dal cumulo, a condizione che sia previsto il supplemento di pensione.

Condizioni per il Supplemento di Pensione

Per ottenere un supplemento di pensione, è necessario aver maturato contributi nell'Assicurazione Generale Obbligatoria (AGO) per lavoratori dipendenti (FPLD) o autonomi (gestioni speciali) dopo il 1° gennaio 1996 (d.lgs. 503/1996). Nel caso di trattamento conseguito in Gestione Separata con la facoltà di computo (d.m. 282/1996), il supplemento è erogato a condizione che i contributi siano stati versati nell'AGO o nelle gestioni equiparate.

I contributi maturati dopo la pensione danno diritto a un supplemento, su richiesta, a condizione che siano passati almeno cinque anni dalla decorrenza della pensione o del precedente supplemento. Nelle Gestioni dei lavoratori autonomi, è possibile chiedere, una sola volta, un supplemento anche dopo due anni dalla pensione o dal precedente supplemento.

- Per la prima volta, dopo due anni dalla decorrenza della pensione;

- Successivamente, dopo cinque anni dal precedente supplemento.

Limiti Anagrafici e Adeguamenti alla Speranza di Vita

Per alcune categorie di lavoratori iscritti alla Gestione, è necessario tenere conto dei limiti anagrafici fissati dalle norme per la pensione di vecchiaia (d.p.r. 150/1971). Per le pensioni liquidate dal 2012, si applicano le nuove età pensionabili e gli adeguamenti alla speranza di vita previsti dalla legge (l. 201/2011), come la Riforma Fornero. Il termine ordinario per l'emanazione dei provvedimenti è stabilito dalla legge n. 241/1990 in 30 giorni, ma i tempi effettivi possono variare.

Cumulo Contributivo e la Pensione Supplementare: Un Rapporto in Evoluzione

Accade spesso che un lavoratore abbia svolto nel corso della sua vita differenti attività che abbiano dato luogo a posizioni assicurative presso fondi pensione diversi. La pensione supplementare viene concessa in base ai contributi versati o accreditati nell'AGO, a condizione che tali contributi non siano sufficienti per il riconoscimento di un autonomo diritto a pensione.

La Pensione Supplementare per Pensionati Ex INPDAP

Ad esempio, un pensionato ex-INPDAP con 4 anni di contributi da dipendente potrà chiedere l'erogazione di pensione supplementare nell'AGO su tali contributi. Tuttavia, se la pensione principale è invece pagata dalla gestione separata o da una Cassa di previdenza dei professionisti, la pensione aggiuntiva sui 4 anni versati come lavoratore dipendente non può essere conseguita. In tal caso, per evitare che i contributi versati vadano persi, è bene che il lavoratore valuti l'opportunità, prima di chiedere la pensione, di esercitare la ricongiunzione, la totalizzazione o il nuovo cumulo dei periodi assicurativi.

Situazione simile si ha quando il soggetto è titolare di una pensione principale a carico dell'AGO ed ha alcuni anni di contributi in una gestione esclusiva (es. ex IPOST o casse stato) o in un'altra gestione sostitutiva dell'AGO.

Regole Particolari per Fondi Ex ENPALS e Gestione Separata

Anche i fondi gestiti dall'Ex ENPALS (lavoratori dello spettacolo e sportivi professionisti) e ormai confluiti nell'INPS hanno regole particolari. In virtù della convenzione del 1973, le predette gestioni erogano la pensione supplementare su pensioni liquidate dalle forme di previdenza sostitutive ed esclusive dell'AGO, nonché a carico dei fondi speciali dei lavoratori autonomi (artigiani, commercianti e coltivatori diretti).

La prestazione supplementare può essere erogata al compimento dell'età pensionabile di vecchiaia (come fissata dalla Riforma Fornero del 2011) fermo restando la cessazione di attività di lavoro dipendente. In pratica, bisogna attendere i 67 anni sia per gli uomini che per le donne (dal 2019 ormai), requisiti che poi si adegueranno sulla base di quanto previsto dalla legge Fornero per la pensione di vecchiaia.

Anche la Gestione Separata dell'INPS eroga una prestazione supplementare qualora l'iscritto abbia già ottenuto una pensione principale. E, peraltro, in misura più estensiva rispetto all'AGO, in quanto vengono qui ammessi anche i titolari di una pensione a carico delle Casse Professionali. L’articolo 1, comma 2, del Dm 282/1996 prevede infatti qualora «gli iscritti alla gestione non raggiungono i requisiti per il diritto ad una pensione autonoma, ma conseguono la titolarità di un trattamento pensionistico a carico dell’assicurazione generale obbligatoria per l’invalidità, la vecchiaia ed i superstiti dei lavoratori dipendenti, delle forme esclusive e sostitutive della medesima, delle gestioni speciali dei lavoratori autonomi, di cui alla legge n. 335/1995».

Anche in tal caso, bisogna raggiungere l'età della vecchiaia prevista nella Gestione Separata (67 anni sia per gli uomini che per le donne) e la prestazione può essere liquidata anche se il relativo importo risulta inferiore all'importo minimo richiesto per le prestazioni contributive (1,5 volte l'assegno sociale).

Calcolo della Pensione Supplementare e Importanza del Cumulo

La misura del trattamento supplementare è determinata secondo le normali regole di calcolo della pensione. In particolare, ai fini della valutazione dell'anzianità contributiva posseduta al 31 dicembre 1995 e della conseguente determinazione del sistema di calcolo da adottare per la liquidazione di una pensione, devono essere presi in considerazione esclusivamente i contributi - relativi ovviamente a periodi compresi entro tale data - da utilizzare per la liquidazione della pensione stessa presenti nella sola gestione che deve erogare la pensione supplementare.

Vale la pena notare che con la possibilità, dallo scorso anno, di cumulare gratuitamente la contribuzione praticamente tra tutte le forme di previdenza obbligatorie (si veda: cumulo dei periodi assicurativi), l'istituto della pensione supplementare è divenuto meno importante rispetto al passato. L'operazione offre anche l'indubbio vantaggio di valorizzare quegli spezzoni contributivi nelle gestioni in cui il lavoratore non ha maturato un diritto autonomo a pensione (es. mancanza dei 20 anni di contributi) e che allo stesso tempo non conoscono l'istituto della pensione supplementare. Si tratta soprattutto delle gestioni esclusive dell'assicurazione generale obbligatoria (cioè i dipendenti pubblici) ma anche dei liberi professionisti iscritti presso le casse professionali.

Partecipa alle conversazioni e informati per costruire il tuo futuro previdenziale con consapevolezza.

tags: #ho #diritto #alla #pensione #complementare #essendo