Il Fondo Pensione per i Dipendenti Locali: Guida Completa alla Previdenza Complementare nel Settore Pubblico

La previdenza complementare rappresenta un pilastro fondamentale per garantire un futuro sereno e un adeguato tenore di vita dopo il pensionamento, integrando la pensione di base obbligatoria. Per i dipendenti degli enti locali, come per la vasta platea dei lavoratori del settore pubblico, comprendere le dinamiche dei fondi pensione è essenziale per pianificare efficacemente il proprio risparmio previdenziale. Questo articolo si propone di esplorare in dettaglio il funzionamento, le tipologie, le modalità di adesione e le prestazioni dei fondi pensione destinati ai dipendenti pubblici, con un focus specifico sulle peculiarità che distinguono questo comparto da quello privato.

Il Contesto Normativo della Previdenza Complementare

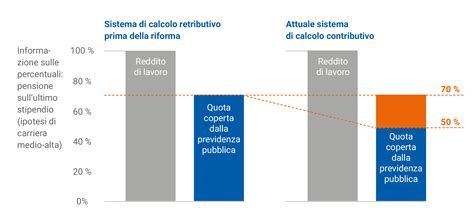

La previdenza complementare in Italia è disciplinata principalmente dal D.lgs. 5 dicembre 2005 n. 252, che ne ha riordinato la normativa. Questo decreto definisce la previdenza complementare come il "secondo pilastro" del sistema pensionistico, con l'obiettivo di integrare la previdenza di base obbligatoria (il "primo pilastro"). Il suo scopo è concorrere ad assicurare al lavoratore, per il futuro, un livello adeguato di tutela pensionistica, insieme alle prestazioni garantite dal sistema pubblico di base. La previdenza complementare si basa su un sistema di forme pensionistiche incaricate di raccogliere il risparmio previdenziale, mediante il quale, al termine della vita lavorativa, si potrà beneficiare di una pensione integrativa.

La posizione individuale del lavoratore in un fondo pensione è costituita dai contributi versati dal lavoratore e dal datore di lavoro alla forma pensionistica complementare, nonché dai rendimenti ottenuti, al netto dei costi, attraverso l'investimento sui mercati finanziari dei contributi stessi. Tale posizione è ovviamente collegata, oltre che all'ammontare dei contributi versati e dei rendimenti ottenuti, alla durata del periodo di versamento. Sono inoltre previste una serie di agevolazioni fiscali, riconosciute anche a favore dei familiari fiscalmente a carico, che rappresentano un'ulteriore opportunità di risparmio.

Chi Sono i Destinatari della Previdenza Complementare?

Il D.lgs. n. 252/2005 definisce un'ampia platea di destinatari dei fondi pensione. Tra questi figurano:

- I lavoratori dipendenti, sia del settore privato che pubblico.

- I soci lavoratori e i lavoratori dipendenti di società cooperative di produzione e lavoro.

- I lavoratori autonomi e i liberi professionisti.

- Persone che svolgono lavori non retribuiti in relazione a responsabilità familiari.

- Lavoratori con altre tipologie di contratto (ad esempio, lavoratori a progetto o occasionali).

Per quanto riguarda i dipendenti pubblici, la normativa specifica distingue in base all'anno di assunzione e alla tipologia di contratto. I lavoratori assunti a tempo indeterminato dal 1° gennaio 2001 nelle pubbliche amministrazioni sono soggetti all'art. 2120 del Codice civile sul Trattamento di Fine Rapporto (TFR). Il personale assunto a tempo indeterminato prima del 1° gennaio 2001 rimane in regime di Trattamento di Fine Servizio (TFS), ma ha la facoltà di optare per il TFR. Il termine per esercitare tale opzione, inizialmente fissato al 31 dicembre 2020, è stato prorogato al 31 dicembre 2025. Restano esclusi dalla previdenza complementare i lavoratori pubblici non contrattualizzati.

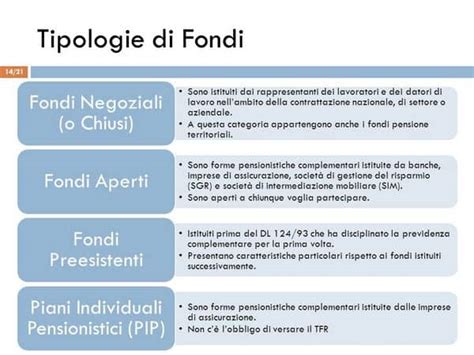

Tipologie di Fondi Pensione

La normativa italiana prevede diverse forme di previdenza complementare:

- Fondi Pensione Negoziali (o di Categoria): Istituiti dai rappresentanti dei lavoratori e dei datori di lavoro nell'ambito della contrattazione nazionale, di settore o aziendale (art. 3 del D.lgs. 252/2005). Questi fondi sono spesso legati a specifici Contratti Collettivi Nazionali di Lavoro (CCNL).

- Fondi Pensione Aperti: Istituiti da banche, imprese di assicurazioni, società di gestione del risparmio (SGR) e società di intermediazione mobiliare (SIM) (art. 12 del D.lgs. 252/2005). Sono caratterizzati da una maggiore flessibilità e accessibilità.

- Piani Individuali Pensionistici (PIP): Rappresentano contratti di assicurazione sulla vita con finalità previdenziale (art. 13 del D.Lgs. 252/2005). Le regole che li disciplinano dipendono dalla polizza assicurativa e da un regolamento basato sulle direttive della COVIP (Commissione di Vigilanza sui Fondi Pensione).

- Fondi Pensione Preesistenti: Si tratta dei fondi pensione già esistenti al 15 novembre 1992, ovvero prima del Decreto legislativo del 21 aprile 1993, n. 124. Questi fondi hanno caratteristiche proprie e possono, ad esempio, gestire direttamente le risorse senza ricorrere a intermediari specializzati.

In Italia, si contano quasi 150 fondi pensione, ripartiti tra Fondi Negoziali o di Categoria, Fondi Pensione Aperti e Piani Individuali Pensionistici. Sebbene si differenzino per costi, linee di investimento ed enti gestori, nella maggior parte dei casi rispondono alla stessa normativa: il D.Lgs. 252/2005. Fanno parzialmente eccezione i fondi pensione negoziali dei dipendenti pubblici, che sono regolamentati anche dal D.Lgs. 123/1993.

Finanziamento dei Fondi Pensione per i Dipendenti Pubblici

Il finanziamento delle forme pensionistiche complementari per i lavoratori dipendenti è generalmente a carico del lavoratore destinatario della prestazione e, in caso di rapporto di lavoro dipendente, in parte anche a carico del datore di lavoro. Inoltre, i lavoratori dipendenti possono decidere di integrare i versamenti contributivi anche mediante il conferimento al Fondo del Trattamento di Fine Rapporto (TFR).

Modalità di Conferimento del TFR ai Fondi Pensione

L'adesione alla previdenza complementare è libera e volontaria (art. 1, comma 2, del D.lgs. 252/05). Il lavoratore dipendente, entro sei mesi dall'assunzione, può scegliere tra diverse opzioni riguardo al proprio TFR:

- Destinare le quote di TFR ancora da maturare ad una forma pensionistica complementare.

- Lasciare il TFR presso il datore di lavoro.

- Non decidere nulla: In questo caso, il datore di lavoro trasferisce il TFR maturando alla forma pensionistica collettiva prevista dagli accordi o contratti collettivi, salvo accordi aziendali diversi. Nel caso di presenza di più forme pensionistiche, il TFR è trasferito, salvo diverso accordo aziendale, al fondo pensione al quale ha aderito il maggior numero di dipendenti. In assenza di forme pensionistiche integrative collettive di riferimento, il datore di lavoro deve trasferire il TFR maturando alla forma pensionistica complementare istituita presso l'INPS (FONDINPS) (art. 9 del D.lgs. 252/2005).

È inoltre possibile destinare il TFR futuro alla previdenza complementare anche in un secondo momento. Tuttavia, il TFR maturato precedentemente resta accantonato presso il datore di lavoro e sarà liquidato al momento della risoluzione del rapporto di lavoro.

Specificità per i Dipendenti Pubblici: TFR e Fondi di Categoria

Una delle principali differenze tra il settore privato e quello pubblico riguarda la gestione del TFR. Per i dipendenti pubblici, il TFR può essere versato solo ed esclusivamente nei fondi di categoria previsti per i dipendenti pubblici. Fondi Pensione Aperti (FPA) e Piani Individuali Pensionistici (PIP) rimangono a disposizione dei dipendenti pubblici solo per gli importi volontari versati dal proprio conto corrente, e non per il TFR.

Chi rientra nella Categoria Dipendente Pubblico?

Sono considerati dipendenti pubblici tutti coloro che lavorano:

- Alle dirette dipendenze dello Stato Italiano (es. Ministeri, Corpo Nazionale dei Vigili del Fuoco).

- Negli enti locali (es. Regioni, Comuni, Polizia Municipale).

- Nella scuola pubblica, nelle Università o centri di ricerca.

- Nella sanità pubblica.

- Nelle Forze Armate.

Un dipendente pubblico può aderire a uno o più fondi pensione perché, come qualunque altro lavoratore, si ritroverà con un assegno pensionistico pubblico che potrebbe essere inferiore al suo ultimo stipendio.

Fondi Pensione Negoziali per i Dipendenti Pubblici

I dipendenti pubblici hanno a disposizione fondi pensione negoziali specifici, che rappresentano la via privilegiata per la gestione del TFR e per beneficiare del contributo datoriale.

Fondo Espero

Il Fondo Espero è il fondo pensione complementare per il personale della scuola. Istituito nel 2001 tramite accordo sindacale, è iscritto all’albo Covip con il numero 145. A Espero possono aderire: docenti, personale amministrativo ATA, dirigenti, personale AFAM e soggetti fiscalmente a carico dei lavoratori aderenti al fondo. È possibile aderire a Espero sia con contratto a tempo indeterminato che a tempo determinato (entro 3 mesi dalla conclusione del contratto).

Per i dipendenti della scuola assunti dopo il 31 dicembre 2018, è previsto un meccanismo di silenzio/assenso. Ricevuta un'informativa sulla sottoscrizione dell'accordo, l'interessato ha 9 mesi per decidere se aderire volontariamente al Fondo Espero con il TFR o rinunciare. In assenza di comunicazione al datore di lavoro, l'iscrizione al fondo avviene automaticamente. Entro 30 giorni dall'iscrizione automatica, è possibile esercitare il diritto di recesso. Una volta destinato il TFR al fondo, non è più possibile accantonarlo in azienda. La contribuzione riguarda solo il TFR maturando a partire dalla data di adesione, e non è possibile richiedere il versamento del TFR pregresso.

Fondo Perseo Sirio

Il Fondo Perseo Sirio è il fondo pensione complementare per i dipendenti pubblici che non lavorano nella scuola. Nato nel 2014 dall’unificazione dei fondi Perseo e Sirio, è iscritto all’albo Covip con il numero 164. A Perseo Sirio possono aderire dipendenti e dirigenti di: Ministeri, Regioni e Autonomie Locali, Sanità, Enti pubblici non economici (EPNE), Aviazione civile (ENAC), Consiglio Nazionale dell’Economia e del Lavoro (CNEL), Università e Centri di Ricerca e Sperimentazione, Agenzie Fiscali, nonché soggetti fiscalmente a carico dei lavoratori aderenti al fondo. La condizione è avere un contratto a tempo indeterminato o a tempo determinato di almeno tre mesi continuativi.

Anche Perseo Sirio prevede, dal 16 settembre 2021, un meccanismo di silenzio/assenso per i neo assunti. Entro sei mesi dall'assunzione, è necessario esprimere la scelta di adesione o meno. Trascorso tale termine senza una scelta esplicita, si viene iscritti automaticamente al fondo, con la possibilità di esercitare il diritto di recesso nei 30 giorni successivi.

Fondo Pre.si.di

Il Fondo Pre.si.di è stato istituito per altre tipologie di dipendenti pubblici, tra cui il comparto difesa (Esercito, Marina, Aeronautica), il comparto sicurezza (Carabinieri, Polizia, Guardia di Finanza, Polizia Penitenziaria), il soccorso pubblico (Vigili del Fuoco), il personale della carriera prefettizia e diplomatica, il personale della Magistratura e gli Avvocati dello Stato, nonché i familiari fiscalmente a carico. Sebbene istituito ufficialmente nel 2022, il fondo non è ancora operativo in attesa della copertura finanziaria statale e dell'iscrizione all'albo Covip. Pertanto, chi rientra in queste categorie non può, al momento, versare il proprio TFR in un fondo pensione né ottenere il contributo datoriale.

Come scegliere i migliori fondi pensione

Altri Fondi

Accanto ai fondi principali, esistono anche Laborfonds e Fondemain (già Fopadiva), fondi pensione negoziali territoriali istituiti dalle Regioni Autonome di Valle D’Aosta e del Trentino Alto Adige, tra i cui iscritti possono rientrare anche i dipendenti del settore pubblico.

Regole Comuni e Differenze Rispetto al Settore Privato

È importante sottolineare che, al di là delle specificità legate alla gestione del TFR, molte regole sulla previdenza complementare sono comuni a tutti gli aderenti, inclusi i dipendenti pubblici.

Regole Comuni a Tutti gli Aderenti

- Deducibilità dei Contributi: I dipendenti pubblici, come gli altri lavoratori, possono dedurre dal proprio reddito i contributi versati ai fondi pensione fino a un massimo di 5.164,57 € all'anno. L'importo dedotto consente di recuperare l'aliquota IRPEF corrispondente.

- Rivalutazione, Anticipazioni, Tassazione Finale: Le regole sulla rivalutazione, le anticipazioni, la tassazione finale delle prestazioni e la data di prima adesione sono generalmente le stesse in tutti i fondi.

- Trasferimento e Riscatto: Le modalità di trasferimento di un fondo, di riscatto della posizione e di erogazione della prestazione al pensionamento seguono principi analoghi.

Differenze nella Gestione del TFR e nelle Anticipazioni

Come accennato, la gestione del TFR rappresenta una differenza sostanziale. Mentre i dipendenti privati possono scegliere tra il proprio fondo di categoria, un Fondo Pensione Aperto o un PIP, i dipendenti pubblici sono vincolati ai fondi di categoria per il TFR.

Un'altra area di differenza riguarda le anticipazioni. I lavoratori del settore privato possono richiedere anticipazioni sul proprio TFR, sia se lasciato in azienda sia se destinato a un fondo pensione, entro certi limiti. I dipendenti pubblici, invece, non possono richiedere anticipazioni sul TFR, né se lasciato presso l'INPS, né se versato nel fondo pensione di categoria. Le anticipazioni nei fondi pensione dei dipendenti pubblici sono previste solo sugli importi diversi dal TFR, ovvero sulle percentuali derivanti dal contributo datoriale e dalla contribuzione volontaria aggiuntiva personale.

Le motivazioni per le quali un iscritto al fondo pensione di categoria può chiedere un'anticipazione sono:

- Spese sanitarie.

- Acquisto della prima casa per sé o per i figli.

- Spese per congedi parentali e per la formazione continua.

Per richiedere queste anticipazioni, è necessario aver maturato almeno otto anni di iscrizione al fondo pensione. In linea generale, l'anticipo può essere richiesto sull'intera posizione accumulata, salvo accordi diversi previsti dai singoli fondi.

Riscatti Prima del Pensionamento

Il D.lgs. 124/1993, che disciplina i fondi pensione negoziali del pubblico impiego, stabilisce due casi specifici in cui è possibile riscattare la posizione maturata prima del pensionamento:

- Perdita dei requisiti di partecipazione al fondo: Ad esempio, in caso di interruzione del rapporto di lavoro o cambio del contratto collettivo. È possibile riscattare il 100% della posizione maturata, con una tassazione definitiva del 23%.

- Decesso dell'iscritto: I beneficiari prioritari sono il coniuge, i figli e i genitori a carico. In mancanza, si possono designare altri beneficiari. Le somme vengono erogate con una tassazione massima del 15%, che si riduce progressivamente.

Ai dipendenti pubblici è negata la possibilità di richiedere al datore di lavoro il versamento del TFR pregresso (maturato fino alla data di scelta di destinazione del TFR maturando al fondo pensione), possibilità prevista solo nel settore privato e in alcuni casi specifici.

Prestazione Finale al Pensionamento

Le regole per l'erogazione della prestazione pensionistica finale presentano alcune differenze.

- Dipendenti Privati: È sufficiente raggiungere la pensione e avere almeno 5 anni di iscrizione alla previdenza complementare per chiedere la liquidazione finale.

- Dipendenti Pubblici:

- Pensione di anzianità (anticipata): Sono richiesti almeno 15 anni di iscrizione alla previdenza complementare e un'età non inferiore di oltre 10 anni a quella della pensione di vecchiaia (attualmente almeno 57 anni).

- Pensione di vecchiaia: Restano sufficienti 5 anni di partecipazione al fondo.

Le modalità di riscossione prevedono le stesse opzioni: 100% in rendita, 50% rendita e 50% capitale, o 100% in capitale. Quest'ultima opzione, per i dipendenti pubblici, è soggetta a condizioni più favorevoli rispetto al settore privato: si può ritirare tutto il montante in capitale se, convertendolo totalmente in rendita, l'importo risulta inferiore all'importo dell'assegno sociale annuo (circa 7.000 euro nel 2025). Questo limite di capitale è significativamente più alto rispetto a quello previsto per i dipendenti privati e autonomi.

È importante notare che per i dipendenti pubblici iscritti ai fondi negoziali, le somme già ottenute come anticipo vengono considerate nella "ricostruzione" della soglia per poter richiedere il fondo interamente in capitale.

Fiscalità Agevolata

La previdenza complementare offre un regime fiscale vantaggioso sia sui contributi versati che sulle prestazioni erogate.

- Deduzione dei Contributi: Come già menzionato, i contributi versati ai fondi pensione sono deducibili dal reddito imponibile fino a 5.164,57 €.

- Tassazione dei Rendimenti: I rendimenti ottenuti dagli investimenti dei contributi sono soggetti a un'imposta del 20%, più favorevole rispetto al 26% che si applica alla maggior parte delle forme di risparmio finanziario.

- Tassazione delle Prestazioni: Le prestazioni finali sono soggette a una tassazione agevolata del 15%, che si riduce dello 0,30% per ogni anno di partecipazione al fondo eccedente il quindicesimo, fino a un minimo del 9%. Questa tassazione separata si applica per riscatti conseguenti a pensionamento, cessazione del rapporto di lavoro per mobilità e altre cause non dipendenti dalla volontà delle parti.

Per quanto riguarda la quota del montante relativa alla contribuzione accantonata dal 1° gennaio 2018, i fondi pensione dei pubblici dipendenti seguono le disposizioni del D.lgs. 252/2005.

La COVIP: Organo di Vigilanza

La COVIP (Commissione di vigilanza sui fondi pensione), istituita nel 1993, esercita la vigilanza prudenziale sulle forme pensionistiche complementari. Il suo ruolo è fondamentale per la tutela degli iscritti e dei beneficiari, garantendo la trasparenza, la correttezza dei comportamenti e la sana e prudente gestione del sistema di previdenza complementare.

In conclusione, la previdenza complementare offre ai dipendenti locali e a tutti i lavoratori del settore pubblico strumenti preziosi per costruire un futuro pensionistico più solido. Comprendere le specificità normative, le diverse tipologie di fondi e le modalità di adesione è il primo passo per sfruttare appieno le opportunità offerte da questo importante strumento di risparmio.

tags: #dipendente #ente #locale #fondo #previdenziale