Diminuzione Retribuzione e Contributi Previdenziali: Un'Analisi Approfondita

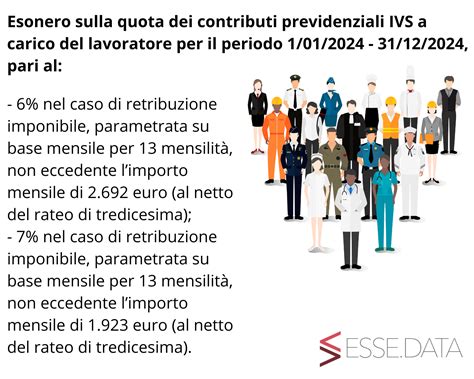

La disciplina della retribuzione e dei relativi contributi previdenziali è un aspetto cruciale del rapporto di lavoro, soggetto a continue evoluzioni normative e interpretative. Negli ultimi anni, in particolare, si sono susseguite diverse disposizioni volte a modulare gli oneri contributivi a carico dei lavoratori e dei datori di lavoro, con un occhio di riguardo alle particolari dinamiche economiche e sociali. Un esempio emblematico di tale intervento normativo è rappresentato dalla riduzione della contribuzione IVS (Invalidità, Vecchiaia, Superstiti) a carico dei lavoratori, pari allo 0,80%, introdotta per il periodo dal 1° gennaio al 31 dicembre 2022. Tale misura ha interessato la generalità dei dipendenti, con l'esclusione dei lavoratori domestici, ma includendo gli apprendisti, configurandosi come un intervento temporaneo e mirato a sostenere il potere d'acquisto dei lavoratori in un contesto di incertezza economica.

Il Limite di Retribuzione per l'Accesso alla Riduzione Contributiva

La concessione di questa riduzione contributiva, tuttavia, non è stata incondizionata. La legge ha infatti stabilito un tetto massimo per la retribuzione imponibile previdenziale mensile, fissato a 2.692 euro, al di sotto del quale la riduzione dello 0,80% era pienamente applicabile. Questo limite è stato concepito per garantire che il beneficio fosse primariamente rivolto ai lavoratori con retribuzioni medio-basse, evitando che potesse tradursi in un vantaggio per fasce di reddito più elevate.

La normativa ha previsto una deroga specifica per il mese in cui viene erogata la tredicesima mensilità, solitamente dicembre. In tale circostanza, l'INPS ha chiarito che si applica un doppio limite, anch'esso di 2.692 euro, che viene considerato separatamente per la retribuzione ordinaria e per la mensilità aggiuntiva. Entrambe le componenti retributive potevano beneficiare della riduzione solo se, singolarmente, non superavano la soglia stabilita.

Nel caso in cui la tredicesima mensilità venga erogata in rate mensili, la verifica del superamento del limite di 2.692 euro si effettua sulla retribuzione mensile ordinaria. Per quanto riguarda il rateo di tredicesima, il rispetto del tetto deve essere valutato prendendo a riferimento un dodicesimo di 2.692 euro, ovvero circa 224 euro. Questa distinzione è fondamentale per garantire una corretta applicazione della normativa, evitando che l'erogazione frazionata della tredicesima possa artificialmente far superare il limite e precludere il beneficio.

La Quattordicesima Mensilità e il Limite Cumulativo

La situazione si complica ulteriormente quando si considera la quattordicesima mensilità. Per i lavoratori che percepiscono anche questa indennità aggiuntiva, l'INPS ha escluso il riconoscimento della riduzione dello 0,80% nel mese di erogazione della quattordicesima, qualora l'imponibile previdenziale mensile, sommando la retribuzione ordinaria e la mensilità aggiuntiva, superi la soglia di 2.692 euro. Questo significa che, in presenza della quattordicesima, il controllo sul rispetto del tetto di 2.692 euro assume una valenza cumulativa, valutando l'insieme delle retribuzioni percepite nel mese. È importante sottolineare che il controllo sul rispetto del tetto retributivo di 2.692 euro è sempre riferito al singolo mese e non all'intero anno solare.

Casi di Violazione e il Principio del Minimale Contributivo

La corretta applicazione delle normative contributive è un tema di costante attenzione da parte degli organi di vigilanza, come dimostra il caso di una cooperativa che ha ricevuto un avviso di addebito dall'INPS a seguito di un accertamento ispettivo. Gli ispettori hanno rilevato una serie di violazioni che hanno portato a una riduzione dell'imponibile previdenziale e, di conseguenza, delle somme dovute all'istituto. Tra le irregolarità riscontrate figuravano: assenze non retribuite prive di giustificazioni scritte, mancata corresponsione di ratei di tredicesima e quattordicesima mensilità per periodi in cui erano dovuti, giornate di trasferta superiori a quelle di presenza registrate sul LUL (Libro Unico del Lavoro), e mancato versamento del contributo aggiuntivo per i giorni festivi caduti di domenica, in conformità con il CCNL di riferimento.

Rimborsi Spese dei Dipendenti: come gestirli?

La cooperativa ha contestato l'avviso di addebito, sostenendo di aver calcolato e versato i contributi sulla base delle retribuzioni effettivamente corrisposte ai soci lavoratori, tenendo conto della qualità e quantità delle prestazioni rese nel singolo mese e nelle singole giornate. La difesa della cooperativa si basava sul principio generale di corrispettività, secondo cui la retribuzione dovuta al lavoratore, su cui si calcolano i contributi, è determinata in funzione della prestazione effettivamente resa. Inoltre, invocava l'articolo del proprio regolamento che stabiliva la proporzionalità del trattamento economico complessivo dei soci lavoratori alla quantità e qualità del lavoro prestato. L'obiezione verteva sul fatto che la rilevazione di 22 giornate mensili lavorate anziché le 26 previste dal CCNL non derivasse da un'omissione o da retribuzioni in nero, ma dalla circostanza che i soci lavoratori avessero effettivamente lavorato solo 5 giorni a settimana anziché 6, e che le assenze e i permessi non retribuiti fossero stati concordati tra le parti.

La Sentenza della Corte d'Appello e il Ruolo del "Minimale Contributivo"

La cooperativa, tuttavia, ha visto rigettata la propria opposizione sia in primo grado che in appello. La Corte d'Appello ha ritenuto che la cooperativa avesse disatteso i consolidati principi giurisprudenziali in materia di minimale contributivo e oneri probatori. La Corte ha ribadito un principio fondamentale: il rapporto contributivo è autonomo rispetto al rapporto lavorativo. Da questa autonomia deriva la regola del "minimale contributivo", che impone al datore di lavoro, indipendentemente da eventuali pattuizioni individuali difformi, di rispettare l'obbligo contributivo in riferimento a una retribuzione commisurata a un numero di ore settimanali non inferiore all'orario normale di lavoro stabilito dalla contrattazione collettiva.

Il fondamento di questo principio risiede nelle finalità pubblicistiche della contribuzione previdenziale. Come evidenziato dalla Corte Costituzionale, una retribuzione imponibile non inferiore a quella minima è necessaria per l'assolvimento degli oneri contributivi e per la realizzazione delle finalità assicurative e previdenziali. Se si prendesse in considerazione una retribuzione imponibile inferiore, i contributi determinati su di essa risulterebbero insufficienti a soddisfare tali esigenze.

La Corte di Cassazione, in diverse pronunce (tra cui la Sentenza n. 15120 del 03/06/2019), ha affermato che la regola del minimale contributivo opera sia sull'ammontare della retribuzione contributiva sia sull'orario di lavoro da prendere a parametro. Quest'ultimo dev'essere l'orario normale stabilito dalla contrattazione collettiva o dal contratto individuale, se superiore. È evidente che se ai lavoratori vengono retribuite meno ore di quelle previste dal normale orario di lavoro e su tale retribuzione viene calcolata la contribuzione, non vi può essere il rispetto del minimo contributivo.

Ne consegue che la contribuzione è dovuta anche in caso di assenze o sospensione concordata della prestazione che non trovino giustificazione nella legge o nel contratto collettivo, ma in un accordo tra le parti derivante da una libera scelta del datore di lavoro. La libertà delle parti di modulare l'orario di lavoro e la presenza al lavoro con effetto sull'obbligazione contributiva è esclusa, poiché quest'ultima è svincolata dalla retribuzione effettivamente corrisposta e deve essere caratterizzata da predeterminabilità, oggettività e possibilità di controllo.

Oneri Probatori e la Prova delle Trasferte

In relazione agli oneri probatori delle parti, la Corte d'Appello ha richiamato un consolidato orientamento della giurisprudenza di legittimità secondo cui l'INPS deve solo provare l'ammontare complessivo delle somme erogate ai lavoratori. Spetta invece al datore di lavoro provare l'ammontare delle somme sottratte all'applicazione della regola generale, come nel caso di rimborsi o indennità per trasferte. Il datore di lavoro deve dimostrare le trasferte effettuate e l'ammontare dei rimborsi e delle indennità erogate per ciascun giorno. Questo principio generale, più volte enunciato dalla Corte di Cassazione, grava sul soggetto che intende beneficiare di un'eccezione in senso riduttivo dell'obbligo contributivo, l'onere di provare il possesso dei requisiti che danno diritto all'esonero o alla detrazione invocata.

La Corte d'Appello ha citato sentenze della Cassazione (come la n. 2419 del 20 febbraio 2012, la n. 16639 del 22 luglio 2014, l'ordinanza n. 18160/2018 e la n. 1301 del 24 gennaio 2006) che confermano questo orientamento.

La Sentenza della Corte di Appello di Milano n. 732/2022

La sentenza n. 732/2022 della Corte di Appello, sezione lavoro, di Milano, si inserisce in questo quadro interpretativo, confermando la prevalenza del minimale contributivo contrattuale sulla retribuzione effettivamente corrisposta. La decisione sottolinea come la base imponibile per il calcolo dei contributi previdenziali non possa essere inferiore a quanto stabilito dai contratti collettivi stipulati dalle associazioni sindacali più rappresentative a livello nazionale. Questo principio trova il suo fondamento nell'articolo 1 del D.L. n. 338/1989, convertito in legge n. 389/1989, che mira a garantire un livello minimo di contribuzione per assicurare la sostenibilità del sistema previdenziale.

La Corte milanese ha ribadito che, ai fini della determinazione del minimale contributivo, si fa riferimento all'importo retributivo spettante ai lavoratori di un determinato settore in applicazione dei contratti collettivi nazionali, senza che abbiano rilevanza i criteri di cui all'articolo 36 della Costituzione (il cosiddetto "minimo retributivo costituzionale"). Quest'ultimo criterio è invece applicabile quando i contratti collettivi vengono utilizzati per determinare la giusta retribuzione nel rapporto di lavoro.

Implicazioni Pratiche per le Imprese e i Lavoratori

Le decisioni giurisprudenziali in materia di minimale contributivo hanno implicazioni significative per imprese e lavoratori. Per le imprese, ciò significa che è imperativo assicurarsi che la base imponibile contributiva rispetti il minimo previsto dal CCNL, anche nei casi in cui la busta paga risulti inferiore per accordi aziendali o riduzioni di orario concordate. Le aziende non possono compensare l'assenza o la riduzione delle prestazioni concordate con una riduzione contributiva proporzionale. Anche le assenze concordate, purché non legate a specifiche disposizioni di legge o contrattuali, non incidono sull'obbligo contributivo pieno, come stabilito dalla Cassazione (ordinanza n. 12974 del 2025).

Per i professionisti e i lavoratori, ciò implica che, in caso di buste paga con importi inferiori al contrattuale, esiste il diritto a far valere la contribuzione su importi contrattualmente dovuti. L'esposizione contributiva su basi inferiori al minimale può essere oggetto di ispezione da parte dell'INPS, con conseguenti contestazioni e recupero di contributi arretrati. La differenza tra retribuzione effettiva e contributiva, inoltre, può avere un impatto sul montante pensionistico e sui futuri assegni pensionistici.

La Recente Ordinanza della Cassazione (Ordinanza n. 19467 del 15 luglio 2025)

La recente Ordinanza n. 19467, depositata il 15 luglio 2025 dalla Corte di Cassazione, sezione lavoro, consolida ulteriormente questo orientamento. La pronuncia sancisce un principio di diritto fondamentale: l'importo della retribuzione da assumere come base di calcolo dei contributi previdenziali non può essere inferiore ai minimi contributivi previsti dai contratti collettivi nazionali o da accordi collettivi e contratti individuali più favorevoli.

Questa ordinanza rientra in una linea interpretativa ormai consolidata dalla Cassazione, che ha ribadito più volte - anche nelle Ordinanze n. 12974/2025 e precedenti (es. Cass. Sez. Un. 11199/2002, Cass. 3979/2022) - che la retribuzione contributiva si distingue da quella effettiva, potendo essere parametrata al minimale contributivo settoriale, anche se superiore alla paga realmente corrisposta di fatto. L'obbligo contributivo è autonomo rispetto al rapporto retributivo e non può essere modulato sulla base dell'orario o della presenza del lavoratore concordata con l'azienda.

L'ordinanza approfondisce questi principi declinando scenari concreti riguardanti: la corretta individuazione della base imponibile, confrontando la retribuzione effettivamente pagata, gli accordi collettivi o individuali più favorevoli, e il minimale previsto dal CCNL; l'individuazione della fonte di diritto applicabile, con il CCNL rappresentativo che prevale su fonti contrattuali meno significative; e l'insensibilità dell'obbligo contributivo ad accordi aziendali che prevedano retribuzioni inferiori al minimo contributivo previsto da contratti collettivi.

In conclusione, l'orientamento giurisprudenziale è fermo nel garantire che la base contributiva rispetti un livello minimo stabilito dalla contrattazione collettiva, a tutela della solidità del sistema previdenziale e della corretta maturazione dei diritti pensionistici dei lavoratori. Le imprese sono chiamate a una scrupolosa osservanza di questi principi per evitare contenziosi e sanzioni.

tags: #diminuzione #retribuzione #au #i #contributi #previdenziali