Deducibilità del TFR e Previdenza Complementare: Una Guida Dettagliata per Ottimizzare il Tuo Futuro Finanziario

Con l'avvicinarsi della fine dell'anno, si presenta un'opportunità strategica per molti lavoratori: effettuare un ultimo versamento nel proprio fondo pensione e beneficiare di un'importante deduzione fiscale. Questo meccanismo, spesso oggetto di fraintendimenti, consente di ridurre l'imponibile fiscale, traducendosi in un risparmio immediato mentre si costruisce una solida base per il futuro. È tuttavia fondamentale essere consapevoli che la normativa sulla deducibilità potrebbe subire modifiche a partire dal 2026, in linea con le proposte della prossima legge di bilancio. Questo articolo si propone di fornire una spiegazione chiara e completa del funzionamento della deduzione fiscale, delle modalità per sfruttarla al meglio, sia per lavoratori dipendenti che per liberi professionisti e titolari di Partita IVA, e delle possibili evoluzioni legislative.

Comprendere la Deduzione Fiscale: Deducibilità vs. Detrazione

Per addentrarci nel funzionamento della deduzione fiscale legata ai fondi pensione, è cruciale distinguere tra i concetti di "deduzione" e "detrazione", due termini che generano frequentemente confusione. L'Imposta sul Reddito delle Persone Fisiche (IRPEF) è un'imposta progressiva, il cui importo aumenta proporzionalmente al reddito. Nel 2025, le aliquote IRPEF si articolano in tre scaglioni:

- Fino a 28.000 €: Aliquota del 23%

- Da 28.001 € a 50.000 €: Aliquota del 35%

- Oltre 50.000 €: Aliquota del 43%

Per illustrare concretamente il calcolo dell'IRPEF e la differenza tra deduzione e detrazione, consideriamo un reddito lordo annuo di 51.000 €.

Calcolo IRPEF su 51.000 €:

- Sui primi 28.000 €: 28.000 € * 23% = 6.440 €

- Sui successivi 22.000 € (da 28.001 € a 50.000 €): 22.000 € * 35% = 7.700 €

- Sugli ultimi 1.000 € (oltre 50.000 €): 1.000 € * 43% = 430 €

- Totale IRPEF lorda: 6.440 € + 7.700 € + 430 € = 14.570 €

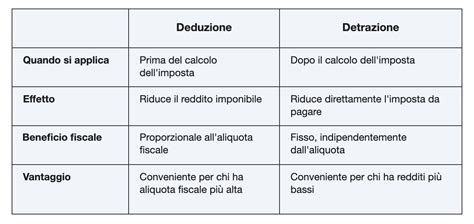

La Detrazione Fiscale

La detrazione fiscale agisce come uno sconto diretto sull'imposta dovuta. Ad esempio, alcune spese, come quelle sanitarie o i premi per assicurazioni vita/morte, danno diritto a una detrazione del 19%. Se si sostiene una spesa di 2.500 € per un premio assicurativo, si potrà ottenere uno sconto fiscale pari a 475 € (il 19% di 2.500 €). In sintesi, la detrazione interviene a valle, riducendo l'ammontare finale delle tasse da pagare.

La Deduzione Fiscale

La deduzione fiscale, al contrario, opera a monte, riducendo la base imponibile su cui vengono calcolate le imposte. Lo Stato, in questo caso, considera una porzione del reddito come non percepita ai fini fiscali, poiché destinata a specifici scopi, come i versamenti in un fondo pensione.

Riprendendo l'esempio di un reddito di 51.000 €, se si versano 2.500 € in un fondo pensione, l'imponibile fiscale si riduce a 48.500 € (51.000 € - 2.500 €). Di conseguenza, l'IRPEF calcolata su questo imponibile inferiore risulterebbe approssimativamente di 13.615 €. Il risparmio fiscale netto sarebbe quindi di circa 955 € (14.570 € - 13.615 €) rispetto a chi non effettua alcun versamento.

È importante notare che il vantaggio fiscale derivante dalla deduzione è tanto maggiore quanto più elevato è il reddito, poiché si applica alle aliquote IRPEF più alte.

Possibili Modifiche alla Deducibilità dal 2026

Le regole sulla deducibilità dei versamenti ai fondi pensione, così come le conosciamo, potrebbero subire delle trasformazioni a partire dal 2026. Queste potenziali modifiche sono legate alla prossima Legge di Bilancio, attualmente in fase di discussione parlamentare. Tra le novità prospettate, spicca una revisione degli scaglioni IRPEF. Secondo la bozza di legge, l'aliquota applicata allo scaglione di reddito compreso tra 28.001 € e 50.000 € potrebbe passare dall'attuale 35% al 33%.

Se queste modifiche dovessero essere confermate, il beneficio fiscale legato alla deduzione potrebbe risultare leggermente ridotto per i contribuenti che rientrano in questo "scaglione intermedio".

Esempio di impatto della modifica IRPEF:

Consideriamo un lavoratore con un reddito annuo di 40.000 € che effettua un versamento volontario di 2.500 € nel proprio fondo pensione.

Situazione attuale (IRPEF 35%):

- Imponibile lordo: 40.000 €

- Versamento deducibile: 2.500 €

- Imponibile netto: 37.500 €

- Risparmio fiscale: 2.500 € * 35% = 875 €

Situazione futura (ipotetica IRPEF 33%):

- Imponibile lordo: 40.000 €

- Versamento deducibile: 2.500 €

- Imponibile netto: 37.500 €

- Risparmio fiscale: 2.500 € * 33% = 825 €

- Riduzione del risparmio: 50 €

Per i redditi inferiori a 28.000 € e superiori a 50.000 €, le aliquote IRPEF rimarrebbero invariate, e di conseguenza il vantaggio fiscale della deduzione non subirebbe variazioni.

In sintesi, sebbene la deducibilità dei contributi ai fondi pensione rimanga un beneficio consolidato, la sua convenienza va valutata alla luce delle imminenti modifiche all'IRPEF. Potrebbe quindi rivelarsi strategico sfruttare al massimo la deducibilità disponibile nel 2025, magari effettuando un versamento aggiuntivo nel proprio fondo pensione entro la metà di dicembre 2025.

Tetto di Deducibilità ed Extra-Deducibilità: Limiti e Opportunità

Esiste un limite alla deducibilità dei contributi versati nei fondi pensione? Sì, ed è fissato annualmente a 5.164,57 €. Questo tetto, di origine storica (corrispondente a 10 milioni di lire), può essere superato in determinate circostanze grazie al meccanismo dell'"extra-deducibilità".

Requisiti per l'Extra-Deducibilità

Per accedere all'extra-deducibilità, è necessario soddisfare specifici requisiti:

- Inizio attività lavorativa: Aver iniziato la propria carriera lavorativa per la prima volta dopo il 1° gennaio 2007, senza aver avuto posizioni contributive pregresse presso enti previdenziali (come INPS o Casse Professionali).

- Versamenti nei primi 5 anni: Nei primi cinque anni di adesione al fondo pensione, aver versato importi inferiori al tetto di 5.164,57 € annui o non aver dedotto alcunché.

Se questi requisiti sono rispettati, a partire dal sesto anno di adesione, è possibile recuperare fino a 2.582,29 € annui di deducibilità aggiuntiva. Questo porta la soglia massima complessiva di deducibilità a 7.746,86 € (5.164,57 € + 2.582,29 €), sommando la deduzione ordinaria al tetto non utilizzato nei primi cinque anni.

Maxi-deduzione dei fondi pensione: chi può arrivare davvero a € 7.746,86?

Cosa Rientra nel Tetto di Deducibilità: TFR e Contributi Datoriali

Oltre ai contributi versati individualmente, i lavoratori dipendenti possono beneficiare di ulteriori deduzioni se il Trattamento di Fine Rapporto (TFR) viene destinato a un fondo pensione collettivo (negoziale o aziendale). In questo scenario, è possibile beneficiare del contributo datoriale, ovvero di somme aggiuntive versate dal datore di lavoro.

Il meccanismo prevede che il lavoratore versi una percentuale della propria Retribuzione Annua Lorda (RAL), e l'azienda integri con un ulteriore contributo. Entrambi questi importi sono deducibili fiscalmente.

Esempio pratico (settore terziario commercio):

Ipotizziamo un lavoratore con una RAL di 40.000 €.

- Destinando il TFR corrente (circa 2.950 €) al fondo pensione.

- Versando lo 0,55% della RAL come contributo volontario (220 € annui).

- Ricevendo dall'azienda un contributo aggiuntivo pari all'1,55% della RAL (circa 620 €).

In questo caso, il lavoratore potrebbe dedurre un totale di 840 € (220 € + 620 €). È importante sottolineare che il TFR destinato al fondo pensione non rientra nel plafond di deducibilità dei 5.164,57 €. Pertanto, il lavoratore, oltre al contributo volontario minimo e a quello datoriale, avrebbe ancora a disposizione 4.324 € (5.164,57 € - 840 €) per ulteriori versamenti volontari deducibili.

Caso Particolare: Partite IVA in Regime Forfettario

Per i titolari di Partita IVA che operano in regime forfettario, la tassazione dei contributi versati alla previdenza complementare presenta una peculiarità significativa. Poiché questi contributi non beneficiano della deduzione fiscale al momento del versamento, non saranno tassati nemmeno al momento del riscatto della posizione accumulata. Questo meccanismo assicura che il capitale accumulato venga percepito interamente, senza l'applicazione di imposte sul reddito.

Questa caratteristica potrebbe sollevare interrogativi sulla convenienza di strumenti come gli ETF rispetto ai fondi pensione per questa categoria di contribuenti, dato il mancato vantaggio fiscale immediato.

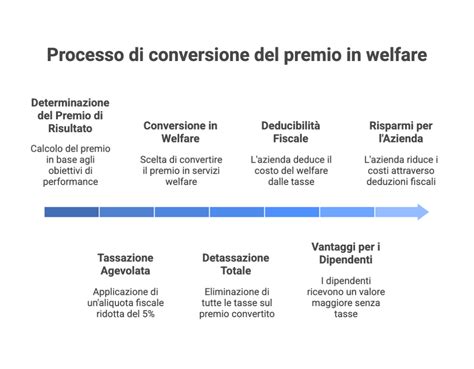

Welfare Aziendale e Premio di Risultato: Opportunità di Versamento

I contributi derivanti da iniziative di welfare aziendale possono essere destinati ai fondi pensione e rientrare nel plafond di deducibilità di 5.164,57 €. È però cruciale non confondere il welfare aziendale con il premio di risultato.

Il welfare aziendale si configura come un insieme di beni e servizi offerti dall'azienda, non necessariamente legati al raggiungimento di obiettivi specifici. Il premio di risultato, invece, è una componente variabile della retribuzione, erogata al verificarsi di determinati traguardi prefissati, come la produttività, le performance di team o i risultati aziendali complessivi, misurati da specifici indicatori.

I premi di risultato destinati alla previdenza complementare godono di un trattamento fiscale particolarmente vantaggioso, fino a un massimo di 3.000 € lordi annui (elevabili a 4.000 € in caso di coinvolgimento paritetico dei lavoratori):

- Non sono considerati reddito imponibile ai fini IRPEF.

- Non incidono sul plafond annuale di deducibilità di 5.164 €.

- Al momento del riscatto della posizione, non sono soggetti ad alcuna imposta finale.

Modalità di Versamento Volontario e Vantaggi Fiscali

I versamenti volontari ai fondi pensione sono completamente flessibili: ogni iscritto può decidere autonomamente se, quanto e quando versare. Esistono diverse modalità pratiche per effettuare questi versamenti:

- Bonifico "una tantum": Ideale verso la fine dell'anno, dopo aver valutato la propria capacità di risparmio e le spese previste.

- Bonifico periodico (mandato RID): La banca effettua automaticamente i versamenti concordati con il fondo pensione, distribuendo l'importo lungo tutto l'anno.

- Busta paga: Per chi è iscritto a un fondo pensione con destinazione del TFR, è possibile delegare l'azienda a trattenere una percentuale o una quota fissa dello stipendio da versare direttamente al fondo.

I tempi di riconoscimento del vantaggio fiscale variano in base alla modalità di versamento:

- Versamenti tramite bonifico: Il vantaggio fiscale viene riconosciuto in sede di dichiarazione dei redditi. Sarà necessario conservare la documentazione bancaria attestante il versamento, e il rimborso fiscale corrispondente alla deduzione spettante verrà erogato successivamente.

- Versamenti tramite busta paga: La deduzione fiscale viene applicata immediatamente, mensilmente, direttamente sulla retribuzione, senza necessità di interventi successivi in sede di dichiarazione dei redditi.

Deducibilità del TFR: Una Chiarificazione Fondamentale

È importante chiarire un punto cruciale riguardo la deducibilità del TFR destinato alla previdenza complementare. In base alla normativa italiana vigente, non esistono fondi pensione che consentano al lavoratore di portare in deduzione fiscale la quota di Trattamento di Fine Rapporto (TFR) conferita a una forma di previdenza complementare.

La legge stabilisce che solo i versamenti volontari effettuati dal lavoratore, nonché i contributi versati dal datore di lavoro o per i familiari fiscalmente a carico, possono essere dedotti dal reddito complessivo ai fini IRPEF entro il limite massimo annuo di 5.164,57 euro. Questa soglia si applica esclusivamente ai contributi volontari e non comprende la quota del TFR.

Il TFR, infatti, non costituisce reddito imponibile al momento della sua maturazione e, di conseguenza, non può essere dedotto come contributo. La normativa fiscale specifica che il TFR destinato a una forma pensionistica complementare è già escluso dalla formazione del reddito imponibile, e pertanto non rientra nel plafond di deducibilità previsto per i versamenti.

Tuttavia, pur non essendo direttamente deducibile per il lavoratore, la destinazione del TFR a un fondo pensione comporta altri significativi vantaggi:

- Per il lavoratore: Il TFR investito in fondi pensione beneficia di una tassazione agevolata al momento dell'erogazione (tra il 9% e il 15%), inferiore rispetto alla tassazione del TFR lasciato in azienda (17%). Inoltre, i rendimenti potenziali dei fondi pensione possono essere più vantaggiosi rispetto alla rivalutazione del TFR in azienda.

- Per il datore di lavoro: L'importo versato a titolo di TFR a una forma di previdenza complementare rappresenta un costo deducibile dal reddito d'impresa e può beneficiare di ulteriori agevolazioni fiscali, come l'esonero dal versamento del contributo al fondo di garanzia e la riduzione di altri contributi minori.

In sintesi, sebbene il TFR conferito a un fondo pensione non sia deducibile dal reddito del lavoratore, la sua destinazione a forme di previdenza complementare rappresenta una strategia finanziaria vantaggiosa sia per il presente che per il futuro, grazie alla tassazione agevolata e ai potenziali rendimenti superiori.

Costruire il Tuo Futuro Finanziario: Un Percorso Consapevole

Comprendere a fondo i meccanismi della previdenza complementare e delle relative agevolazioni fiscali è il primo passo per costruire un futuro finanziario sereno e sicuro. La previdenza complementare non è solo uno strumento per integrare la pensione pubblica, ma offre anche interessanti benefici fiscali che, se sfruttati correttamente, possono tradursi in un risparmio immediato e in una maggiore disponibilità economica nel lungo termine.

La deducibilità dei contributi, la possibilità di destinare il TFR, i contributi aggiuntivi del datore di lavoro e i vantaggi legati ai premi di risultato e al welfare aziendale creano un ecosistema di opportunità. È fondamentale analizzare la propria situazione personale, valutare le diverse opzioni disponibili e definire una strategia previdenziale coerente, possibilmente integrando questi benefici con altre forme di risparmio o investimento, come le detrazioni per la prima casa.

Affrontare questi temi con consapevolezza significa prendersi cura del proprio benessere economico futuro, compiendo scelte informate che possono fare una differenza tangibile già nel presente.

tags: #deducibilita #extracontabile #tfr #vs #forme #pensionistiche