Contributi Versati all'Agenzia delle Entrate: Guida Completa e Approfondimenti

Il versamento dei contributi all'Agenzia delle Entrate rappresenta un aspetto fondamentale della gestione fiscale e previdenziale per cittadini e imprese. Comprendere le modalità, le finalità e le implicazioni di tali versamenti è essenziale per adempiere correttamente agli obblighi tributari e per beneficiare delle agevolazioni previste dalla legge. Questo articolo si propone di esplorare in dettaglio il tema dei contributi versati all'Agenzia delle Entrate, partendo dagli aspetti più specifici per arrivare a una visione d'insieme più ampia, integrando le informazioni fornite e arricchendole con approfondimenti pertinenti.

Dati Patrimoniali e Atti Registrati: Un Archvio Storico

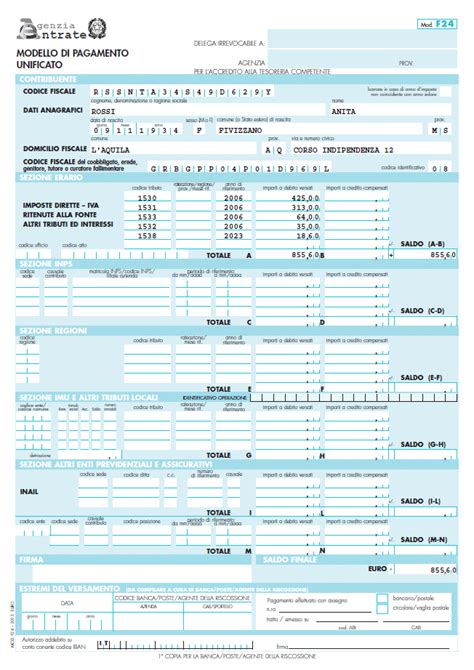

L'Agenzia delle Entrate conserva un vasto archivio di "Dati PATRIMONIALI", che include informazioni relative agli atti registrati presso gli uffici finanziari a partire dal 1986. Questi dati patrimoniali, scaturiti da dichiarazioni ed istanze di tipo IVA, rappresentano una fonte preziosa per la ricostruzione storica e la verifica della posizione fiscale di contribuenti e imprese. Tra questi dati rientrano anche le quietanze degli F24, documenti che attestano l'avvenuto versamento di imposte e contributi.

La Comunicazione dei Contributi Previdenziali all'Agenzia delle Entrate

Un aspetto cruciale riguarda la comunicazione all'Agenzia delle Entrate dei dati relativi ai contributi previdenziali e assistenziali versati. Gli enti previdenziali hanno l'obbligo di trasmettere queste informazioni, sia per i contributi versati in ottemperanza a disposizioni di legge, sia per quelli versati facoltativamente alla gestione della forma pensionistica obbligatoria di appartenenza. Le specifiche tecniche per questa comunicazione sono state approvate con provvedimento del Direttore dell'Agenzia del 30 novembre 2010.

La comunicazione all’Agenzia delle Entrate dei dati relativi ai contributi previdenziali contiene esclusivamente le informazioni relative ai contributi versati dal contribuente, che sono utilizzate ai fini della elaborazione della dichiarazione 730 precompilata. È importante sottolineare che non vanno comunicati i contributi non deducibili dal reddito complessivo del contribuente, come ad esempio quando l’onere contributivo rimane integralmente a carico del datore di lavoro.

I contributi previdenziali a carico del dipendente possono essere versati, oltre che direttamente, anche tramite il proprio datore di lavoro. Il datore di lavoro, a sua volta, deve indicare nella Certificazione Unica (articolo 4 del D.P.R. 22 luglio 1998, n. 398) le informazioni pertinenti.

La comunicazione dei dati previdenziali deve essere effettuata utilizzando il servizio telematico Entratel o Fisconline, in relazione ai requisiti posseduti per la trasmissione telematica delle dichiarazioni. A tal fine, si utilizzano i software di controllo e di predisposizione dei file messi a disposizione gratuitamente dall’Agenzia delle Entrate. Gli enti possono avvalersi anche degli intermediari abilitati (D.P.R. n. 322/98).

In caso di mancata validazione di alcuni codici fiscali, l’ente è tenuto a effettuare un nuovo invio ordinario contenente esclusivamente i dati relativi alle comunicazioni precedentemente scartate entro la data di scadenza indicata nel provvedimento. La ricevuta di avvenuta trasmissione, resa disponibile entro cinque giorni dall’invio, conterrà l’elenco dei codici fiscali non validati.

Per quanto riguarda i contributi previdenziali e assistenziali, è importante ricordare che sono deducibili dal reddito complessivo (articolo 10, comma 1, lettera e), del Tuir) i contributi versati dal contribuente in ottemperanza a disposizioni di legge, nonché quelli versati facoltativamente alla gestione della forma pensionistica obbligatoria di appartenenza, compresi quelli per la ricongiunzione di periodi assicurativi. Tali contributi sono deducibili anche se versati dal contribuente per i familiari fiscalmente a carico.

Contributi Versati alle Forme di Previdenza Complementare

Con riferimento ai contributi versati alle forme di previdenza complementare, si evidenzia che, considerato il carattere sperimentale della dichiarazione 730 precompilata, per i contributi versati nell’anno 2014, le forme pensionistiche complementari non erano tenute a trasmettere la comunicazione prevista dall’articolo 3 del citato decreto. Questa indicazione è desumibile dal contenuto del paragrafo 3.2 del provvedimento del Direttore dell’Agenzia delle entrate del 23 febbraio 2015.

Pertanto, le specifiche tecniche allegate al provvedimento del Direttore dell’Agenzia delle entrate del 16 dicembre 2014, prot. n. 160365/2014, relative alle "Comunicazioni all’anagrafe tributaria dei dati relativi ai contributi previdenziali", sono utilizzate esclusivamente per la trasmissione dei dati relativi ai contributi previdenziali deducibili diversi da quelli previsti dall’articolo 10, comma 1, lettera e-bis), del Tuir.

Utilizzo in Compensazione del Credito da Eccedenze di Versamento

Un quesito frequente riguarda le modalità di utilizzo in compensazione, tramite modello F24, del credito derivante dalle eccedenze di versamento dell’acconto dell’imposta sostitutiva sulla rivalutazione del TFR (codici tributo 1712 e 119E). Il credito in questione può essere utilizzato dal sostituto d’imposta in compensazione tramite modello F24, indicando il codice tributo 1627 (155E per il modello F24 EP), ai fini del versamento delle ritenute.

Differimento dei Versamenti e Soggetti ISA

Il quadro normativo fiscale è in continua evoluzione, con provvedimenti che introducono modifiche e proroghe nei termini di versamento. Ad esempio, il decreto-legge n. 51 del 10 maggio 2023 ha disposto il differimento dal 30 giugno al 20 luglio 2023, senza maggiorazioni, dei versamenti risultanti dalle dichiarazioni fiscali dei soggetti ISA (Indici Sintetici di Affidabilità Fiscale).

L’articolo 37 del decreto legislativo 12 febbraio 2024, n. 8, introduce ulteriori disposizioni riguardanti il differimento dei versamenti. In particolare, il comma 2 del medesimo articolo estende tale differimento ai soggetti che adottano gli indici sintetici di affidabilità fiscale o che presentano cause di esclusione dagli stessi, compresi coloro che adottano il regime di cui all’articolo 27, comma 1, del decreto-legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111, nonché coloro che applicano il regime forfetario di cui all’articolo 1, commi da 54 a 86, della legge n. 190 del 2014. Tale estensione si applica anche ai soggetti che partecipano a società, associazioni e imprese ai sensi degli articoli 5, 115 e 116 del Tuir. La disposizione in commento interessa i soggetti menzionati nel citato comma 2, prescindendo dall’applicazione dell’istituto del concordato preventivo biennale.

Il nuovo scadenzario applicabile ai pagamenti dovuti dai soggetti indicati all’articolo 4, commi 3-sexies e 3-septies, del decreto-legge n. 51 del 2023 è definito dal decreto-legge n. 61 (c.d. “Decreto Alluvione”) del 1° giugno 2023. Questo decreto ha disposto, nei confronti dei soggetti che, alla data del 1° maggio 2023, avevano la residenza, la sede legale o la sede operativa nei territori indicati nell’allegato 1, la sospensione dei termini dei versamenti tributari in scadenza nel periodo dal 1° maggio 2023 al 31 agosto 2023.

Qualora un contribuente scelga di non avvalersi della sospensione dei termini dei versamenti tributari, è possibile procedere al versamento delle imposte risultanti dalle dichiarazioni annuali entro il 31 luglio 2023, avvalendosi della facoltà introdotta dal comma 2 dell’articolo 17 del decreto del Presidente della Repubblica 7 dicembre 2001, n. 602. In questo caso, il rinvio del carico fiscale è al 31 luglio 2023, in applicazione del comma 2 dell’articolo 17 del DPR n. 602/2001. Inoltre, nel caso in cui il contribuente decida di mantenere i versamenti rateali ai sensi dell’articolo 20 del decreto legislativo 9 luglio 1997, n. 241, i versamenti rateali originali possono essere mantenuti.

Le nuove scadenze di versamento delle imposte da dichiarazione dei redditi

Flat Tax Incrementale e Opzioni di Pagamento

Si pone la questione se sia possibile applicare alla flat tax incrementale, di cui all’articolo 1, commi da 55 a 57, della legge 29 dicembre 2022, n. 197, le seguenti opzioni di pagamento:

- L’istituto della rateazione di cui all’articolo 20 del decreto legislativo 9 luglio 1997, n. 241.

- Il differimento del versamento entro il trentesimo giorno successivo ai termini previsti (applicando la maggiorazione dello 0,40 per cento), previsto dall’articolo 17, comma 2, del decreto del Presidente della Repubblica 7 dicembre 2001, n. 602.

- Il differimento del versamento al 31 luglio 2024 (senza alcuna maggiorazione), stabilito dall’articolo 37, comma 1, del decreto legislativo 12 febbraio 2024, n. 8.

Si ritiene che gli istituti sopra menzionati possano essere applicati anche alla flat tax incrementale di cui alla legge n. 197 del 2022.

Rimborsi Fiscali: Modalità e Procedure

La gestione dei rimborsi fiscali è un altro aspetto di rilievo. Un credito fiscale può emergere dalla dichiarazione dei redditi (modello Redditi), dove, nel quadro RX, il contribuente può scegliere se chiedere il rimborso o utilizzarlo in compensazione per il pagamento di altri tributi. I lavoratori dipendenti e i pensionati possono ricevere il rimborso direttamente dal datore di lavoro con la busta paga o dall’ente pensionistico con la pensione, utilizzando il modello 730.

Nei casi in cui non sia possibile ottenere il rimborso tramite le procedure ordinarie, è possibile presentare un’apposita istanza all’ufficio competente. Nella pagina “Rimborsi su istanza” sono disponibili maggiori informazioni. Se l’istanza è relativa alle imposte sui redditi (ad esempio, per un errore di duplicato versamento), deve essere presentata all’ufficio competente in base al domicilio fiscale del contribuente. Se, invece, riguarda le imposte connesse alla registrazione di atti, l’istanza va indirizzata all’ufficio in cui è stato registrato l’atto. Una volta entrati nel servizio dedicato, si seleziona la categoria “Richiesta rimborsi”.

Rimborsi per Contribuenti Deceduti

È possibile richiedere il rimborso intestato a una persona deceduta tramite la dichiarazione dei redditi (modello 730 o modello Redditi PF) presentata in qualità di erede. In alternativa, si può presentare un’istanza all’ufficio territoriale. Se l’eredità è devoluta per legge (senza testamento) e la dichiarazione di successione è già stata presentata, non sono necessari ulteriori adempimenti.

Il rimborso che scaturisce dalla dichiarazione dei redditi viene erogato con procedure automatizzate direttamente ai beneficiari risultanti dalla dichiarazione di successione, per l’importo corrispondente alla rispettiva quota ereditaria. In ogni caso, l’erede può presentare un’istanza all’ufficio territorialmente competente in base all’ultimo domicilio della persona deceduta, utilizzando il servizio telematico “Consegna documenti e istanze”, nell’area riservata.

Accredito dei Rimborsi su Conto Corrente

Per ricevere l’accredito dei rimborsi fiscali direttamente sul proprio conto corrente bancario o postale, è sufficiente comunicare i propri dati all’Agenzia delle Entrate, utilizzando il servizio web “Accredito rimborso ed altre somme su c/c”. In via residuale, se non si possiedono le credenziali per accedere all’area riservata (SPID, CIE o CNS), è possibile presentare la comunicazione in ufficio, previo appuntamento.

Qualora si consegni il modello per conto di un’altra persona, è necessario compilare la sezione riservata alla delega e allegare la copia di un documento di identità del titolare del conto corrente.

Concordato Preventivo Biennale e Rappresentanze

Il riferimento al Concordato Preventivo Biennale e ai professionisti abilitati al servizio Entratel (di cui all’art. 3, comma 3, del DPR n. 322/98) sottolinea l'importanza della corretta gestione delle dichiarazioni e delle istanze. Questo sistema si applica anche alle società confluite, nonché alle comunicazioni inviate dai depositari e dai depositanti. L'individuazione del codice personale, desumibile dalla terza sezione della busta, è fondamentale per l'accesso ai servizi telematici.

Imposte sui Redditi e Registrazione di Atti

Nel contesto dei versamenti e dei rimborsi, è importante distinguere tra le imposte sui redditi e le imposte connesse alla registrazione di atti. Le istanze relative alle imposte sui redditi vanno presentate all'ufficio competente in base al domicilio fiscale, mentre quelle relative alla registrazione di atti devono essere indirizzate all'ufficio presso cui l'atto è stato registrato.

Gestione dei Dati Patrimoniali e Rappresentanze

I dati patrimoniali, registrati dal 1986, includono informazioni fondamentali per la ricostruzione della posizione fiscale. L'accesso a tali dati e la gestione delle relative comunicazioni, specie per quanto concerne le rappresentanze, i depositari e i depositanti, richiedono l'utilizzo di strumenti telematici specifici come Entratel.

Considerazioni Finali sui Versamenti Contributivi

In sintesi, i versamenti contributivi all'Agenzia delle Entrate comprendono una vasta gamma di adempimenti, dalla comunicazione dei contributi previdenziali alla gestione delle eccedenze di versamento e dei crediti fiscali. La corretta comprensione delle normative vigenti, l'utilizzo dei servizi telematici messi a disposizione e la tempestiva presentazione delle istanze sono elementi chiave per una gestione fiscale efficiente e conforme alla legge. La continua evoluzione legislativa, con provvedimenti che introducono differimenti e nuove modalità di pagamento, richiede un costante aggiornamento da parte dei contribuenti e dei professionisti del settore.

tags: #contributi #versati #agenzia #delle #entrate