Codice EX INPDAP e Cessazione con Quota 100: Navigare tra Normative e Casi Pratici

L'accesso alla pensione anticipata, comunemente nota come "Quota 100", ha rappresentato per molti lavoratori un'opportunità per concludere la propria carriera lavorativa prima del raggiungimento dell'età pensionabile ordinaria. Tuttavia, il conseguimento di questo trattamento pensionistico è strettamente legato alla cessazione del rapporto di lavoro dipendente. Questo requisito fondamentale, ribadito in diverse circolari dell'Istituto Nazionale della Previdenza Sociale (INPS), apre un complesso scenario di regole e eccezioni riguardanti la cumulabilità della pensione con i redditi derivanti da altre attività lavorative. La comprensione del "codice EX INPDAP" in questo contesto è cruciale, poiché si riferisce alla gestione previdenziale precedente all'accorpamento con l'INPS, ma le cui normative continuano a influenzare le posizioni dei lavoratori interessati.

La Cessazione del Rapporto di Lavoro come Presupposto Fondamentale

La pensione anticipata "Quota 100" è stata introdotta con l'obiettivo di offrire una via di uscita flessibile dal mondo del lavoro per determinate categorie di lavoratori. Le circolari INPS, tra cui la n. 11/2019, n. 35/2012, n. 36/2012, n. 37/2012 e n. 89/2009, sono concordi nel sottolineare che la condizione imprescindibile per ottenere questo tipo di pensione è la cessazione del rapporto di lavoro dipendente. Questa norma è stata pensata per evitare che i beneficiari della pensione anticipata continuino a percepire redditi da lavoro dipendente, snaturando la finalità della misura che è quella di facilitare l'uscita dal mercato del lavoro attivo.

Cumulabilità della Pensione con Redditi da Lavoro: Un Equilibrio Delicato

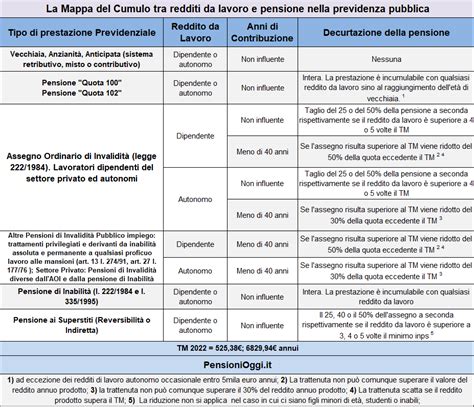

Una volta ottenuta la pensione "Quota 100", sorge la questione della cumulabilità con altri redditi. La normativa distingue nettamente tra diverse tipologie di redditi e attività lavorative.

Redditi da Lavoro Diverso da Autonomo Occasionale

I redditi che possono compromettere la cumulabilità con la pensione "Quota 100" sono quelli derivanti da attività lavorativa diversa da quella autonoma occasionale. Questi redditi sono rilevanti ai fini dell'incumulabilità nel periodo che intercorre tra la data di decorrenza del trattamento pensionistico e la data di compimento dell'età richiesta per la pensione di vecchiaia. È fondamentale che tali redditi siano riconducibili ad attività lavorativa svolta nel medesimo periodo.

Redditi da Lavoro Autonomo e d'Impresa

I redditi da lavoro autonomo e d’impresa hanno una disciplina specifica. Rilevano al lordo delle ritenute erariali e al netto dei contributi previdenziali ed assistenziali dovuti all’Istituto per costituire la propria posizione previdenziale. Per redditi da lavoro autonomo si intendono quelli comunque ricollegabili ad un'attività lavorativa svolta senza vincolo di subordinazione, indipendentemente dalle modalità di dichiarazione a fini fiscali. Questa interpretazione è in linea con i chiarimenti forniti ai fini dell’applicazione di precedenti disposizioni normative in materia di incumulabilità della pensione con i redditi da lavoro (cfr. la circolare n. 197/2003).

Per i soggetti iscritti alla Gestione speciale dei coltivatori diretti, coloni e mezzadri, assume particolare rilevanza il reddito fondiario agrario. Questo reddito, definito dall’articolo 32, comma 1, del D.P.R. 22 dicembre 1986, n. 917 (TUIR), rappresenta la parte del reddito medio ordinario dei terreni imputabile al capitale d'esercizio e al lavoro di organizzazione impiegati, nei limiti della potenzialità del terreno, nell'esercizio di attività agricole su di esso. Tale reddito è considerato al netto dei contributi previdenziali di cui all'articolo 7 della legge 2 agosto 1990, n. 285.

Redditi d'Impresa e Partecipazioni agli Utili

Sono altresì considerati redditi da pensione quelli derivanti da redditi di impresa connessi ad attività di lavoro, nonché le partecipazioni agli utili derivanti da contratti di associazione in partecipazione nei casi in cui l’apporto è costituito dalla prestazione di lavoro (cfr. il messaggio n. 59 del 12 marzo 1997). In assenza di svolgimento di attività lavorativa, gli interessati possono rendere una dichiarazione di responsabilità in ordine alla qualità di socio che partecipa con capitale senza espletare attività lavorativa. In queste circostanze, le Strutture territoriali considereranno il reddito conseguito come reddito da capitale e, pertanto, cumulabile con la prestazione pensionistica (cfr. il messaggio n. 115/2002).

Diverso è il caso dei redditi di impresa non connessi ad attività di lavoro, nonché le partecipazioni agli utili derivanti da contratti di associazione in partecipazione nei casi in cui l’apporto non è costituito dalla prestazione di lavoro (cfr. il messaggio n. 59 del 12 marzo 1997). Anche in questa situazione, se non vi è svolgimento di attività lavorativa, gli interessati possono attestare la loro qualità di socio partecipante con capitale. Le Strutture territoriali qualificheranno tale reddito come reddito da capitale, quindi cumulabile con la pensione (cfr. il messaggio n. 115/2002).

Eccezioni e Casi Specifici di Cumulabilità

La normativa prevede alcune eccezioni e casistiche particolari in cui la pensione "Quota 100" è cumulabile con determinati redditi, spesso entro specifici limiti.

Lavoro Autonomo Occasionale: Il Limite dei 5.000 Euro

La pensione è cumulabile con i redditi derivanti da lavoro autonomo occasionale nel limite di 5.000 euro lordi annui. Il superamento di questo importo comporta l'incumulabilità della pensione con il reddito da lavoro. È fondamentale che l'attività sia effettivamente occasionale, ovvero priva dei requisiti di abitualità e professionalità che la qualificherebbero come attività continuativa. Ai fini della definizione di lavoratore autonomo occasionale, si fa riferimento all'articolo 2222 del codice civile, che descrive colui che si obbliga a compiere un'opera o un servizio con lavoro prevalentemente proprio, senza vincolo di subordinazione e senza alcun coordinamento con il committente. L’esercizio dell’attività, peraltro, deve essere del tutto occasionale.

Lavoro autonomo occasionale: guida a normative e obblighi legali

Indennità da Cariche Pubbliche

Sono cumulabili con la pensione "Quota 100" le indennità percepite dagli amministratori locali in applicazione dell’articolo 82 del decreto legislativo 18 agosto 2000, n. 267 - TUEL (cfr. il messaggio n. 340/2003). Sono inoltre cumulabili, più in generale, tutte le indennità comunque connesse a cariche pubbliche elettive (cfr. la circolare n. 133/2009).

Altre Indennità e Compensi Specifici

Altri casi di cumulabilità riguardano:

- I compensi percepiti per l’esercizio della funzione sacerdotale ai sensi dell’articolo 24 della legge 20 maggio 1985, n. 222 (cfr. informativa ex Inpdap n. 11/2003).

- Le indennità percepite per l'esercizio della funzione di giudice di pace (cfr. l’articolo 11, comma 4-bis, della legge 21 novembre 1991, n. 205).

- Le indennità percepite dai giudici onorari aggregati per l’esercizio delle loro funzioni ai sensi dell’articolo 8 della legge 22 luglio 1997, n. 276 (cfr. la circolare n. 107/2003).

- Le indennità percepite per l’esercizio della funzione di giudice tributario a norma dell’articolo 86 della legge 21 novembre 2000, n. 342 (cfr. la circolare n. 173/2002).

- Le indennità sostitutive del preavviso, in quanto hanno natura risarcitoria e non retributiva (cfr. la circolare n. 53635 AGO - n. 842 R.C.V. - n. 3535 O./99 del 17.4.1987).

- I redditi derivanti da attività svolte nell'ambito di programmi di reinserimento degli anziani in attività socialmente utili promosse da enti locali ed altre istituzioni pubbliche e private (articolo 10, comma 5, del decreto legislativo 30 dicembre 1992, n. 504).

- L’indennizzo per la cessazione dell’attività commerciale, di cui al decreto legislativo 28 marzo 1996, n. 207, e successive modificazioni e integrazioni (cfr. la circolare n. 170/1996).

Obblighi Dichiarativi dei Titolari di Pensione Quota 100

I titolari della "pensione quota 100" hanno precisi obblighi dichiarativi nei confronti dell'INPS per quanto concerne lo svolgimento di attività lavorative.

Dichiarazione di Responsabilità

I titolari di pensione devono presentare all’INPS un’apposita dichiarazione (mod. "Quota 100"), anche in via preventiva, riguardante lo svolgimento di qualsiasi attività lavorativa dipendente o autonoma da cui derivino redditi incumulabili con la "pensione quota 100". Questa dichiarazione è obbligatoria, salvo che non si tratti di redditi di importo inferiore a € 5.000 lordi annui derivanti da attività autonoma occasionale.

Comunicazione di Sospensione del Pagamento

Il pagamento della pensione è sospeso nell’anno in cui siano stati percepiti i redditi da lavoro che determinano l'incumulabilità, nonché nei mesi dell’anno, precedenti quello di compimento dell’età richiesta per la pensione di vecchiaia, in cui siano stati percepiti i predetti redditi. Pertanto, i ratei di pensione relativi a tali periodi non devono essere corrisposti ovvero devono essere recuperati ai sensi dell’articolo 2033 c.c. ove già posti in pagamento.

Per i soggetti che hanno percepito la "pensione quota 100" solo per una parte dell’anno, nel caso in cui abbiano conseguito redditi da lavoro, saranno tenuti a presentare una dichiarazione reddituale tramite apposito modello.

Comunicazione Immediata dello Svolgimento di Attività Lavorativa

I titolari di pensione devono dare immediata comunicazione all’INPS dello svolgimento di qualsiasi attività lavorativa diversa da quella autonoma occasionale dalla quale derivi un reddito inferiore a 5.000 Euro lordi annui.

Incarichi Conferiti per l'Emergenza COVID-19 e Cumulabilità

Un caso specifico di temporanea cumulabilità è stato introdotto per gli incarichi conferiti ai pensionati per fronteggiare l'emergenza sanitaria da COVID-19. L'articolo 4, commi 7 e 8, del decreto-legge 30 dicembre 2021, n. 228 (c.d. "Decreto Milleproroghe") ha previsto specifiche disposizioni. In particolare, l'articolo 4, comma 7, ha stabilito che il termine previsto dall’articolo 2-bis, comma 5, del decreto-legge 17 marzo 2020, n. 18 (decreto Cura Italia), come differito dall’articolo 1, comma 423, della legge 30 dicembre 2020, n. 178, è stato ulteriormente prorogato.

Il successivo comma 8 dell’articolo 4 del "Milleproroghe" interviene sulla norma di interpretazione autentica di cui all’articolo 34, comma 9, del decreto-legge 25 maggio 2021, n. 73.

Per effetto del differimento dei termini al 31 marzo 2022, fino a tale data i redditi percepiti a seguito degli incarichi conferiti ai sensi del decreto Cura Italia continuano a essere cumulabili con i trattamenti pensionistici, compresa la pensione "Quota 100". Questa disposizione è valida ad eccezione dei trattamenti di pensione di cui all’articolo 1, comma 199, della legge 11 dicembre 2016, n. 232 (pensione ai lavoratori c.d. "precoci"). Per quanto non espressamente indicato, si rinvia alle istruzioni fornite con le circolari INPS n. 74 del 2020, n. 70 e n. 172 del 2021.

Il Percorso Normativo e le Circolari Ministeriali per il Personale Scolastico

Per quanto riguarda il personale scolastico, il Ministero dell'Istruzione (MIUR) ha emesso specifiche indicazioni operative. La Circolare prot.AOODGPER4644 del 1° febbraio 2019 ha fornito le indicazioni per l’attuazione del Decreto Legge 28 gennaio 2019 n.4, relativo alle cessazioni dal servizio del personale scolastico a decorrere dal 1° settembre 2019, integrando comunicazioni precedenti.

È stato inoltre consentito l’accesso alla pensione anticipata dal 1° settembre 2019 anche a chi maturava un’anzianità contributiva di 41 anni e 10 mesi per le donne e 42 anni e 10 mesi per gli uomini entro il 31/12/2019.

Le domande di cessazione dal servizio e le relative revoche dovevano essere presentate tramite la procedura web Polis "Istanze on line" disponibile sul sito del Ministero, con scadenze precise. I docenti a tempo determinato, inclusi gli incaricati annuali di religione, dovevano presentare una comunicazione di collocamento in pensione utilizzando un modello cartaceo. Al personale in servizio all’estero era consentita la presentazione dell’istanza anche in modalità cartacea.

Le associazioni di categoria hanno più volte segnalato carenze comunicative tra i Ministeri competenti (MIUR e MEF) in merito alle procedure pensionistiche. In particolare, è stata evidenziata una criticità nella lavorazione della posizione assicurativa per il TFS (Trattamento di Fine Servizio) nell'ambito della "Certificazione ultimo miglio per TFS", con problematiche legate all'attivazione del TFS telematico a seguito di messaggi INPS.

Requisiti Anagrafici e Contributivi in Relazione alla Pensione di Vecchiaia

Per l’individuazione del requisito anagrafico della pensione di vecchiaia, rilevante ai fini dell’incumulabilità, deve farsi riferimento a quello previsto dalla gestione a carico della quale è liquidato il trattamento pensionistico. Tale requisito deve essere adeguato agli incrementi della speranza di vita previsti dall’articolo 12 del decreto-legge n. 78/2010, convertito, con modificazioni, dalla legge n. 122/2010.

Casi Esemplificativi di Cumulabilità e Incumulabilità

La normativa può risultare complessa, e alcuni esempi pratici aiutano a chiarire le diverse casistiche:

Assicurato con 15 anni di anzianità contributiva presso il Fondo Pensioni Lavoratori Dipendenti, 20 anni presso il Fondo Pensioni Lavoratori dello Spettacolo (attori, conduttori, direttori d’orchestra) e 3 anni presso la Gestione separata, titolare di "pensione quota 100" dal 1° settembre 2019: Il trattamento pensionistico è incumulabile con il reddito da lavoro per il periodo dal 1° settembre 2019 fino al compimento del 65° anno di età (nel biennio 2019/2020), avendo maturato il requisito contributivo per la pensione di vecchiaia a carico del solo Fondo Pensioni Lavoratori dello Spettacolo.

Assicurato con 20 anni di anzianità contributiva presso il Fondo Pensioni Lavoratori Dipendenti e 20 anni presso il Fondo Pensioni Lavoratori dello Spettacolo (attori, conduttori, direttori d’orchestra) e 6 mesi presso la Gestione separata, titolare di "pensione quota 100" dal 1° settembre 2019: La situazione specifica di cumulabilità o meno dipenderà dall'interpretazione dei requisiti anagrafici e contributivi ai fini della pensione di vecchiaia nelle diverse gestioni.

Assicurato con 15 anni di anzianità contributiva presso il Fondo Pensioni Lavoratori Dipendenti, 15 anni presso il Fondo Pensioni Lavoratori dello Spettacolo e 8 anni presso la Gestione separata, titolare di "pensione quota 100" dal 1° settembre 2019: In questo caso, il trattamento pensionistico è cumulabile con la produzione di redditi derivanti dallo svolgimento di lavoro autonomo occasionale nel limite di 5.000 Euro lordi annui.

La corretta interpretazione delle norme e la presentazione puntuale delle dichiarazioni all'INPS sono essenziali per evitare spiacevoli sorprese o recuperi di somme indebitamente percepite. La complessità normativa richiede attenzione e, ove necessario, il supporto di professionisti del settore previdenziale.

tags: #codice #ex #inpdap #motivo #cessazione #quota