Assegno Unico Universale per i Figli: Una Guida Completa

L'introduzione dell'Assegno Unico e Universale per i figli a carico rappresenta una svolta epocale nel panorama delle misure di sostegno economico alle famiglie in Italia. Attivo dal 1° marzo 2022, questo provvedimento ha ridefinito le modalità di supporto, unificando e semplificando una serie di benefici precedentemente frammentati. L'obiettivo primario è quello di garantire un sostegno equo e continuativo ai nuclei familiari, calibrato sulla loro effettiva condizione economica e sulla composizione del nucleo stesso.

I Fondamenti dell'Assegno Unico Universale

Il cuore del nuovo sistema risiede nella sua universalità e nella sua dipendenza dalla situazione economica del nucleo familiare, misurata attraverso l'Indicatore della Situazione Economica Equivalente (ISEE). L'assegno viene erogato su domanda, con cadenza mensile, e copre il periodo che va da marzo di un anno a febbraio dell'anno successivo. È fondamentale sottolineare che il beneficio è destinato a tutti i nuclei familiari, indipendentemente dalla presenza di un ISEE in corso di validità. In assenza di tale indicatore, l'importo viene calcolato sulla base dei dati autodichiarati dal richiedente, sebbene in questo caso si applichino gli importi minimi previsti dalla normativa.

A Chi Spetta l'Assegno Unico?

L'ambito di applicazione dell'Assegno Unico è stato esteso per coprire un ampio spettro di situazioni familiari. Nello specifico, il beneficio spetta per:

- Ogni figlio minorenne a carico: Questo include tutti i figli minori che dipendono economicamente dal nucleo familiare.

- Ogni figlio maggiorenne a carico fino al compimento del ventunesimo anno di età: Questa estensione rappresenta una novità significativa, offrendo supporto anche ai giovani adulti che proseguono il loro percorso di studi o formazione, purché siano ancora a carico della famiglia.

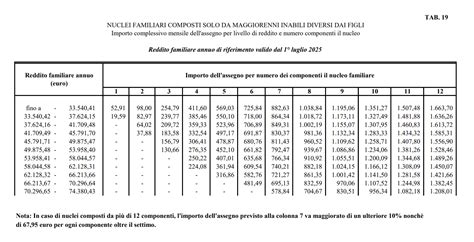

La determinazione dell'importo mensile della prestazione avviene in conformità a quanto stabilito dall'articolo 4 del Decreto Legislativo 230/2021 e facendo riferimento ai valori riportati nella Tabella 1 allegata allo stesso decreto, in relazione alla soglia di ISEE.

Il Ruolo Cruciale dell'ISEE e la Determinazione del Nucleo Familiare

Ai fini dell'individuazione dell'ISEE da considerare, si precisa che deve essere preso in esame l'ISEE del nucleo familiare in cui è inserito il figlio beneficiario della prestazione. Questa regola vale a prescindere dalla circostanza che il genitore richiedente faccia parte dello stesso nucleo familiare. Ciò è particolarmente rilevante in scenari di genitori separati o divorziati, dove il nucleo di riferimento per il calcolo dell'assegno è quello del figlio.

La domanda per l'Assegno Unico può essere presentata da un genitore o da chiunque eserciti la responsabilità genitoriale, senza che sia imposto il requisito della convivenza con il figlio. Laddove non sia disponibile un ISEE, il nucleo di riferimento viene definito sulla base delle dichiarazioni rese nel modulo di domanda. Come accennato, in assenza di ISEE, si applicano gli importi minimi della prestazione.

Maggiorazioni e Integrazioni al Beneficio

La normativa sull'Assegno Unico prevede diverse maggiorazioni volte a sostenere ulteriormente le famiglie in determinate circostanze:

- Figli successivi al secondo: Per ciascun figlio successivo al secondo all'interno del nucleo familiare è prevista una maggiorazione dell'importo mensile pari a 85 euro.

- Figli con disabilità: Per ogni figlio con disabilità (di grado almeno medio) a carico, di età pari o superiore a 21 anni, è previsto un assegno aggiuntivo di 85 euro mensili. Tale importo è concesso in misura piena per nuclei familiari con un ISEE pari o inferiore a 15.000 euro.

- Entrambi i genitori lavoratori: Nel caso in cui entrambi i genitori percepiscano reddito da lavoro, è prevista una maggiorazione per ciascun figlio minore pari a 30 euro mensili. Anche in questo caso, l'importo pieno è garantito per ISEE fino a 15.000 euro.

- Nuclei familiari numerosi: Viene riconosciuta una maggiorazione forfettaria per i nuclei familiari composti da quattro o più figli, pari a 100 euro mensili per nucleo.

Queste maggiorazioni vengono calcolate dall'INPS, sommando la "componente familiare" (similare all'assegno al nucleo familiare secondo la normativa precedente) e la "componente fiscale" (corrispondente alle detrazioni fiscali medie).

Il Calcolo Dettagliato delle Componenti Familiare e Fiscale

Il Decreto Legislativo 230/2021 dettaglia con precisione le modalità di calcolo delle componenti che determinano l'ammontare dell'assegno.

- Componente Familiare: In presenza di entrambi i genitori, il valore teorico dell'assegno per il nucleo familiare si ottiene facendo riferimento alla Tabella A allegata al D.Lgs. 230/2021, utilizzando l'Indicatore della Situazione Reddituale (ISR) presente nell'ultima attestazione ISEE valida del genitore richiedente. Per i nuclei monoparentali, la procedura è analoga, ma si consultano i valori della Tabella B.

- Componente Fiscale: Questa componente si applica nei casi in cui entrambi i genitori dispongano di un reddito annuo superiore a 2.840,51 euro. Analogamente alla componente familiare, per la quantificazione precisa si fa riferimento alle Tabelle C o D allegate al D.Lgs.

💶 ASSEGNO UNICO MARZO 2026: PAGAMENTI IN ANTICIPO! ECCO LE NUOVE DATE!

Modalità di Presentazione della Domanda e Pagamento

Salvo specifiche eccezioni per i nuclei beneficiari del Reddito di Cittadinanza, la domanda di Assegno Unico può essere presentata da:

- Uno dei genitori esercente la responsabilità genitoriale, indipendentemente dalla convivenza con il figlio.

- Il figlio maggiorenne per sé stesso.

- L'affidatario.

- Un tutore, nell'interesse esclusivo del tutelato (nei casi previsti dal codice civile).

L'assegno viene erogato dall'INPS direttamente al richiedente. Tuttavia, è possibile richiedere, anche in un momento successivo, che il pagamento venga ripartito in pari misura tra i genitori che esercitano la responsabilità genitoriale. In tal caso, il pagamento al secondo genitore (al 50%) avrà effetto dal mese successivo a quello della comunicazione all'INPS. Ad esempio, i genitori coniugati possono optare per il versamento del 100% a uno solo di essi.

Gestione dei Minori in Affidamento e Figli Maggiorenni

La normativa distingue diverse ipotesi per i minori in affidamento temporaneo o preadottivo:

- Affido esclusivo: Il pagamento avviene interamente al genitore affidatario.

- Affido condiviso: È possibile optare per una ripartizione del pagamento al 50%.

In tutti questi casi, il secondo genitore ha sempre la facoltà di modificare la scelta effettuata dal richiedente, accedendo alla domanda con le proprie credenziali.

I figli maggiorenni hanno la possibilità di presentare la domanda di Assegno Unico in sostituzione dei propri genitori o, in caso di orfani di entrambi i genitori, di richiederne la corresponsione diretta della quota loro spettante, eventualmente maggiorata se disabili. La domanda presentata dal figlio maggiorenne sostituisce quella precedentemente inoltrata dal genitore. Per i figli maggiorenni non conviventi, il nucleo familiare è definito secondo le norme vigenti, e si applicano le disposizioni relative ai figli maggiorenni non conviventi.

Decorrenza e Strumenti di Pagamento

La decorrenza della prestazione è legata alla data di presentazione della domanda:

- Domande presentate entro il 30 giugno dell'anno di riferimento: L'assegno è riconosciuto a decorrere dal mese di marzo dello stesso anno.

- Domande presentate dal 1° luglio in poi: La prestazione decorre dal mese successivo a quello di presentazione della domanda.

L'accredito avviene su uno strumento di riscossione dotato di codice IBAN, aperto presso prestatori di servizi di pagamento operanti nell'area SEPA, o sulla carta di cui all'articolo 5 del D.L. (es. Carta acquisti). Lo strumento di riscossione deve essere intestato o cointestato al beneficiario della prestazione, salvo il caso di tutore di genitore incapace.

La verifica della titolarità dell'IBAN in capo all'avente diritto è effettuata dall'INPS tramite processi telematici con Poste Italiane e istituti di credito convenzionati. Qualora lo strumento di riscossione sia aperto presso prestatori non convenzionati o operanti in altri Paesi SEPA, il richiedente dovrà allegare alla domanda il modello di identificazione finanziaria SEPA (Financial Identification SEPA).

Adeguamento dell'ISEE e Compatibilità con Altre Misure

L'assegno unico viene attribuito sulla base dell'ISEE del nucleo familiare del figlio beneficiario. La prestazione è riconosciuta anche in assenza di ISEE, con l'applicazione degli importi minimi.

Per i figli minorenni, si considera l'ISEE del nucleo familiare del figlio, calcolato secondo le normative specifiche per l'ISEE minorenni. Per i figli maggiorenni, si fa riferimento all'ISEE ordinario.

È importante notare che la domanda di Assegno Unico viene istruita e liquidata anche in presenza di un ISEE recante omissioni o difformità. Questo significa che è possibile presentare domanda utilizzando un'attestazione ISEE difforme, sebbene ciò possa influire sull'importo erogato o richiedere successivi chiarimenti.

L'Assegno Unico Universale è compatibile con la fruizione di altre misure di sostegno a favore dei figli a carico erogate da Regioni, Province Autonome ed Enti Locali.

Abrogazione di Misure Precedenti

L'introduzione dell'Assegno Unico ha comportato l'abrogazione di diverse misure preesistenti:

- Premio alla nascita o per adozione/affidamento: Le domande relative a eventi di nascita avvenuti fino al 28 febbraio 2022 potevano ancora essere presentate. Lo stesso valeva per l'evento "compimento del 7° mese di gravidanza" se conclusosi entro il 31 dicembre 2021.

- Prestazioni previste dall'articolo 2, D.L. 69/1988, e dall'articolo 4, T.U. assegni familiari: Queste prestazioni cessano di essere riconosciute, limitatamente ai nuclei familiari con figli e orfani.

- Detrazioni fiscali per figli a carico: Le attuali detrazioni fiscali sono state applicate fino al 28 febbraio 2022, in conseguenza delle modifiche all'articolo 12 del TUIR.

Aspetti Chiave della Circolare INPS

La circolare INPS n. 23 del 9 febbraio 2022 ha fornito istruzioni dettagliate sull'attuazione dell'Assegno Unico. Tra i punti salienti, si ribadisce che l'erogazione avverrà direttamente dall'INPS sull'IBAN indicato dal richiedente. Il Decreto Legislativo che disciplina l'assegno unico universale, D.Lgs. n. 230/2021, è stato pubblicato in Gazzetta Ufficiale il 30 dicembre 2021, con decorrenza delle erogazioni a partire da marzo 2022. Lo slittamento dell'entrata in vigore, originariamente prevista per gennaio 2022, è stato necessario per permettere alle famiglie di ottenere un ISEE aggiornato e all'INPS di processare le domande.

La legge delega sull'assegno unico universale e assegno temporaneo, firmata Del Rio-Lepri, prevede il finanziamento della misura anche attraverso le risorse precedentemente assorbite dalle detrazioni e dagli assegni familiari, oltre al superamento graduale dei bonus familiari esistenti.

tags: #circolare #clienti #assegno #unico