Fattura Accompagnatoria e Documento di Trasporto: Strumenti Essenziali nella Gestione delle Cessioni di Beni

La gestione della documentazione fiscale e di trasporto rappresenta un pilastro fondamentale per qualsiasi attività commerciale che implichi la cessione di beni fisicamente trasferiti al cliente. In questo contesto, la fattura accompagnatoria e il Documento di Trasporto (DDT) emergono come strumenti cruciali, ciascuno con le proprie specificità e finalità. Comprendere appieno le loro caratteristiche, le normative che li disciplinano e le modalità di interazione, soprattutto nell'era della fatturazione elettronica, è essenziale per garantire la conformità normativa, ottimizzare i processi amministrativi e minimizzare il rischio di sanzioni.

Le Basi Normative della Fatturazione: D.P.R. 633/1972

Prima di addentrarci nelle peculiarità della fattura accompagnatoria, è opportuno richiamare le regole generali in materia di fatturazione, stabilite principalmente dall'Art. 21 del D.P.R. 633/1972 (Decreto IVA). Questo articolo definisce i termini entro cui una fattura deve essere emessa e le operazioni considerate effettuate ai fini fiscali. Salvo deroghe specifiche, la fattura deve essere emessa entro 12 giorni dall'operazione.

Il "momento impositivo", ovvero il momento in cui l'operazione si considera fiscalmente avvenuta, varia a seconda della natura della transazione:

- Cessione di beni immobili: Rileva il momento della stipulazione del contratto.

- Cessione di beni mobili: Rileva il momento della consegna o spedizione.

- Prestazioni di servizi: Rileva il momento del pagamento del corrispettivo.

Una volta verificatosi questo "momento impositivo", sorge l'obbligo per il cedente o prestatore di emettere la fattura, documento che attesta l'operazione a fini fiscali.

Fattura Immediata vs. Fattura Differita

All'interno del quadro normativo generale, si distinguono due tipologie principali di fattura:

Fattura Immediata: Questo documento fiscale viene emesso entro le ore 24 del giorno stesso in cui si è verificata l'operazione di cessione di beni o prestazione di servizi. La fattura immediata deve essere emessa e consegnata o spedita al cliente entro i termini stabiliti. Essa non ha carattere accompagnatorio, il che significa che i beni o servizi oggetto della vendita viaggiano e vengono consegnati senza alcun documento di accompagnamento specifico legato alla fattura stessa. La fattura immediata può essere utilizzata in tutti quei casi in cui non vi sia l'obbligo di presentare un Documento di Trasporto.

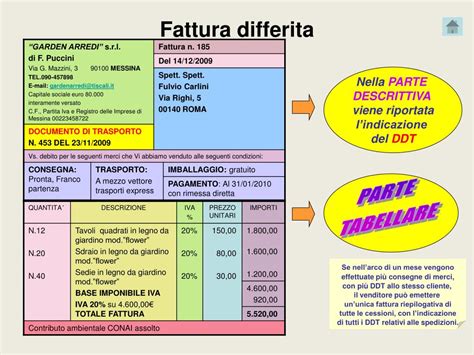

Fattura Differita: Questa tipologia di fattura consente di riassumere in un unico documento tutte le operazioni commerciali effettuate nello stesso anno solare verso un unico committente. La fattura differita viene emessa entro il giorno 15 del mese successivo a quello in cui sono avvenute le operazioni di cessione di beni o prestazione di servizi. Le regole specifiche per la fattura differita sono dettagliate nell'Art. 21, comma 4, lettera a) del D.P.R. 633/1972.

- Per le cessioni di beni la cui consegna o spedizione sia attestata da un documento di trasporto (DDT) o altro documento idoneo a identificare i soggetti coinvolti e l'operazione, effettuate nello stesso mese solare nei confronti dello stesso soggetto, è possibile emettere un'unica fattura riepilogativa entro il giorno 15 del mese successivo. Ad esempio, tutte le consegne o spedizioni effettuate a marzo a favore di un unico cliente potranno essere consolidate in un'unica fattura da emettere entro il 15 aprile.

- Analogamente, per le prestazioni di servizi individuabili tramite idonea documentazione, effettuate nello stesso mese solare nei confronti dello stesso soggetto, si può emettere una singola fattura riepilogativa entro il 15 del mese successivo.

Il Documento di Trasporto (DDT)

Il Documento di Trasporto, comunemente noto come DDT, è un documento ufficiale previsto dalla normativa italiana specificamente per la movimentazione di merci e prodotti. Il DDT viene sempre spedito insieme alla merce da recapitare all'acquirente e, storicamente, doveva essere accompagnato da una fattura ordinaria. Questo documento ha di fatto sostituito la vecchia "bolla di accompagnamento" o "bolla di consegna".

Il DDT ha una funzione prettamente contabile e costituisce il presupposto necessario per la successiva emissione di una fattura differita. Inoltre, è uno strumento fondamentale per superare le presunzioni di cessione e acquisto previste dalla normativa IVA.

Il DDT deve contenere l'indicazione di alcuni elementi obbligatori, come disposto dall'art. 1 del D.P.R. n. 472/96:

- La data di consegna. Nel caso in cui la data di compilazione del documento e la data di consegna dei beni non coincidano per esigenze organizzative dell'impresa, la circolare ministeriale ha precisato che si può indicare la data di compilazione, a condizione che il documento sia emesso prima della consegna o dell'affidamento dei beni al trasportatore.

- Le generalità dei soggetti coinvolti: ditta, denominazione o ragione sociale in caso di imprese o società, o nome e cognome in caso di persone fisiche.

- La descrizione della natura, qualità e quantità dei beni.

- Se il trasporto è affidato a terzi, devono essere indicate le generalità dell'impresa trasportatrice, ma non necessariamente quelle del soggetto che materialmente esegue il trasporto.

Il DDT deve essere emesso prima della consegna diretta o dell'affidamento dei beni al trasportatore. Ai fini fiscali, così come per altri documenti rilevanti ai fini IVA, l'art. 39 del D.P.R. 633/72 ne disciplina la conservazione, mentre ai fini civilistici, l'art. 2220 c.c. impone l'obbligo di conservazione per 10 anni.

La Fattura Accompagnatoria: Un Ibrido Funzionale

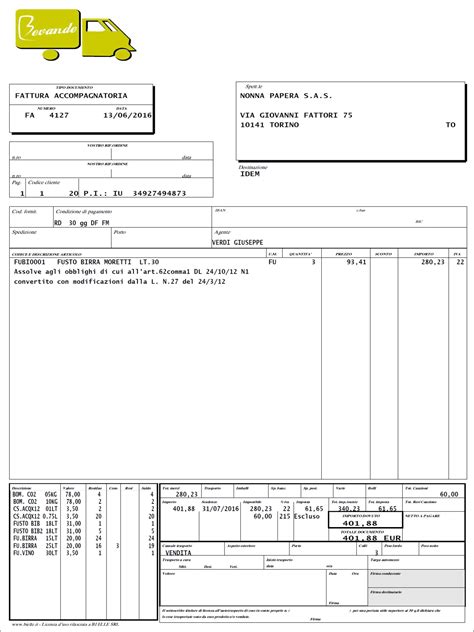

La fattura accompagnatoria si posiziona come un documento "ibrido", combinando le caratteristiche e gli obblighi sia di una fattura che di un Documento di Trasporto. Viene emessa quando si verifica una cessione di beni che necessitano di essere fisicamente trasferiti al cliente. Questo documento consente di attestare, all'interno di un unico atto, sia le informazioni obbligatorie relative al trasporto della merce, sia le informazioni fiscali necessarie per certificare il rapporto commerciale con il cliente.

È importante sottolineare che la fattura accompagnatoria può essere utilizzata esclusivamente in occasione di una cessione di beni. Non è consentita per la fatturazione di una prestazione di servizi, per la quale è obbligatorio l'uso della fattura elettronica immediata o differita.

Contenuto Obbligatorio della Fattura Accompagnatoria

Essendo un documento che fonde due funzioni, la fattura accompagnatoria deve contenere tutti gli elementi obbligatori previsti sia dalla normativa IVA che da quella relativa al trasporto merci:

- Elementi fiscali (come una fattura): Dovranno essere inclusi tutti gli elementi previsti dalla normativa IVA, inclusi i riepiloghi per aliquota, l'imponibile e l'IVA applicata.

- Elementi di trasporto (come un DDT): Dovranno essere inseriti dettagli relativi al trasporto, quali:

- Numero progressivo del documento e data di consegna o spedizione.

- Indicazione delle generalità dei soggetti coinvolti (cedente e cessionario).

- Informazioni sul trasportatore, se diverso dal cedente o cessionario.

- Descrizione dettagliata della natura, qualità e quantità dei beni trasportati.

- Mezzo di trasporto e, se presente, riferimenti al vettore incaricato.

La firma del trasportatore e del cliente sulle copie di competenza costituisce, analogamente al DDT, la prova dell'avvenuta consegna della merce.

Vantaggi e Applicazioni della Fattura Accompagnatoria

L'impiego principale della fattura accompagnatoria avviene nell'ambito della spedizione e consegna di beni. È ampiamente utilizzata in settori quali il commercio all'ingrosso, il trasporto merci e la logistica, dove è essenziale monitorare il flusso delle merci e garantire la conformità alle normative fiscali.

Tra i vantaggi offerti dalla fattura accompagnatoria spiccano:

- Maggiore praticità amministrativa: Utilizzando un unico documento per la fatturazione e il trasporto, le aziende semplificano la gestione della documentazione.

- Risparmio di tempo: La riduzione del numero di documenti da gestire ottimizza i processi interni.

- Migliore tracciabilità delle spedizioni: Un unico documento centralizza le informazioni relative alla transazione e alla sua movimentazione fisica.

- Riduzione del rischio di errori: La semplificazione documentale diminuisce la probabilità di discrepanze tra i documenti di trasporto e quelli di fatturazione.

- Conformità normativa: L'adozione della fattura accompagnatoria favorisce il rispetto delle normative vigenti, minimizzando il rischio di sanzioni e contestazioni da parte dell'Agenzia delle Entrate.

La Fattura Accompagnatoria nell'Era della Fatturazione Elettronica

L'avvento della fatturazione elettronica ha introdotto nuove dinamiche e, talvolta, complessità nella gestione di documenti come la fattura accompagnatoria. La legge prevede che, in caso di cessione di beni, sia possibile emettere una fattura elettronica immediata entro 12 giorni, oppure una fattura differita entro il 15 del mese successivo. Tuttavia, le aziende che vendono beni mobili devono spesso avviare la spedizione subito dopo l'acquisto da parte del cliente.

Con la fatturazione elettronica, una fattura si considera ufficialmente emessa e valida solo dopo la trasmissione del documento in formato XML al Sistema di Interscambio (SdI) e la sua successiva accettazione da parte di quest'ultimo. Questo processo di invio e accettazione può richiedere tempo, rendendo difficile il completamento prima che un carico di merce sia fisicamente spedito. In questo scenario, la fattura elettronica "classica" potrebbe non essere la soluzione ideale per sostituire completamente la funzione della fattura accompagnatoria tradizionale.

Problematiche Operative con la Fattura Elettronica:

- Tempi di trasmissione e accettazione: Il processo di invio e validazione della fattura elettronica tramite SdI può non concludersi prima della partenza fisica delle merci. In quel momento, la fattura potrebbe non essere ancora fiscalmente "esistente".

- Assenza di una dicitura specifica: Nei sistemi di fatturazione elettronica, non si trova una voce dedicata alla "fattura accompagnatoria".

Soluzioni e Alternative:

Dato che la merce non può viaggiare priva di documentazione valida relativa al trasporto, e considerando le problematiche operative legate alla fattura elettronica, si delineano alcune soluzioni:

Fattura Elettronica Differita con DDT cartaceo/elettronico: Questa è considerata l'alternativa più pratica per chi utilizzava regolarmente la fattura accompagnatoria. Il venditore spedisce la merce con i relativi DDT (cartacei o elettronici). Successivamente, entro il giorno 15 del mese successivo all'operazione, si emette un'unica fattura elettronica differita che riassume tutte le operazioni effettuate verso quel cliente nel mese. L'IVA riportata nella fattura differita concorrerà alla liquidazione IVA del mese in cui si è verificata l'esigibilità dell'imposta, ovvero il mese di avvenuta consegna.

Allegare il DDT alla Fattura Elettronica: I sistemi di fatturazione elettronica più evoluti prevedono un apposito campo per l'inserimento del DDT. La soluzione ideale è quindi allegare il file del DDT (preferibilmente in formato PDF vettoriale e non una scansione del cartaceo) alla fattura elettronica in fase di invio allo SdI. In questo modo, il DDT certifica il trasferimento del bene materiale, mentre la fattura elettronica adempie agli obblighi fiscali.

Utilizzo di Software Gestionali: Per emettere una fattura accompagnatoria in modo corretto, è consigliabile utilizzare software gestionali aggiornati. Questi strumenti permettono di generare il documento in formato elettronico e archiviare digitalmente le informazioni in modo conforme, garantendo la massima e immediata accessibilità dei dati in caso di controlli.

Videolezione - La fattura differita e il documento di trasporto

Differenze Chiave: Fattura Accompagnatoria vs. Altri Documenti

Per chiarire ulteriormente la natura della fattura accompagnatoria, è utile confrontarla con le altre tipologie di documenti:

Fattura Immediata vs. Fattura Accompagnatoria: La fattura immediata viene emessa e consegnata entro lo stesso giorno della vendita/servizio e non ha carattere accompagnatorio. I beni viaggiano senza un documento di accompagnamento specifico legato alla fattura. La fattura accompagnatoria, invece, è una fattura immediata che contiene anche i dettagli di un DDT, fungendo da documento di spedizione.

Fattura Accompagnatoria vs. Fattura Differita: La fattura differita è un documento emesso in data successiva alla transazione, che riepiloga più operazioni dello stesso mese. La fattura accompagnatoria, invece, è emessa al momento della spedizione e funge anche da documento di spedizione.

Fattura Accompagnatoria vs. DDT: Un DDT è simile a una fattura relativa a una consegna, ma a differenza della fattura, non ha l'obbligo di riportare il prezzo degli articoli né l'IVA. Per questo, un DDT non può mai sostituire una fattura. Al contrario, una fattura può sostituire un DDT: questo è il caso della fattura accompagnatoria, che contiene gli elementi obbligatori di un DDT (descrizione merci, colli, vettore, peso, dati cedente/cessionario) oltre agli elementi fiscali di una fattura.

Casi Specifici e Considerazioni Finali

È importante notare che, per alcuni settori specifici, possono esistere documenti di accompagnamento aggiuntivi o alternativi. Ad esempio, per il settore vitivinicolo, oltre all'utilizzo del classico DDT, è previsto uno specifico documento di accompagnamento per le uve da vino.

In conclusione, la fattura accompagnatoria rappresenta uno strumento di notevole utilità per le aziende che gestiscono la cessione di beni fisicamente trasferiti. La sua capacità di unire le funzioni di fatturazione e trasporto in un unico documento semplifica i processi e migliora la tracciabilità. Tuttavia, con l'evoluzione verso la fatturazione elettronica, è fondamentale comprendere le modalità di integrazione e le alternative disponibili, come la fattura elettronica differita abbinata al DDT, per garantire la piena conformità normativa e l'efficienza operativa. È sempre consigliabile valutare attentamente le proprie esigenze aziendali e, in caso di dubbi, consultare un professionista per individuare la soluzione più adatta, muovendosi sempre all'interno del quadro legislativo vigente.

Errori nella compilazione o la mancata emissione di questi documenti possono comportare sanzioni fiscali, compromettendo la corretta applicazione dell'IVA e generando problemi amministrativi. Pertanto, un'attenzione scrupolosa alla corretta emissione e gestione di fatture e documenti di trasporto è un investimento indispensabile per la solidità e la trasparenza di qualsiasi attività commerciale.

tags: #caratteristiche #bolla #accompagnamento #e #fattura #accompagnatoria