Calcolo INAIL: Guida Completa all'Autoliquidazione per Datori di Lavoro

Il premio INAIL rappresenta un contributo obbligatorio fondamentale per ogni datore di lavoro che occupa personale dipendente e parasubordinato, garantendo la tutela dei lavoratori contro infortuni e malattie professionali. Questo meccanismo assicura una rete di protezione sia per il lavoratore, sia per l'azienda, preservandola da potenziali richieste risarcitorie significative. L'obbligatorietà di questo versamento è sancita dalla legislazione italiana, con radici che affondano nel 1898, anno di introduzione dell'assicurazione obbligatoria contro gli infortuni sul lavoro.

La Struttura del Premio INAIL: Dalla Retribuzione alla Tariffa di Rischio

Il calcolo del premio INAIL è un processo articolato che tiene conto di diversi fattori cruciali. La formula base per la sua determinazione è: Premio = Retribuzione assicurata x Tariffa di rischio (%). Questo significa che l'importo del premio varia in funzione del tipo di attività svolta dall'azienda, del rischio specifico ad essa associato, della retribuzione complessiva dei lavoratori impiegati e delle tariffe stabilite dall'INAIL stessa. Ogni azienda che assume personale, inclusi apprendisti e collaboratori, è tenuta a calcolare e versare questo premio annualmente.

L'INAIL, nell'ottica di semplificazione e digitalizzazione, ha progressivamente implementato procedure telematiche per la gestione di questi adempimenti. L'autoliquidazione online, il fascicolo elettronico aziendale e le comunicazioni telematiche sono diventati strumenti standard per i datori di lavoro. Le tariffe di rischio sono state oggetto di aggiornamenti, come quello introdotto dal D.M. 27 febbraio 2019, riflettendo l'evoluzione delle normative e delle tipologie di rischio.

Autoliquidazione Annuale: Scadenze e Modalità di Pagamento

Il pagamento del premio INAIL avviene tramite un processo annuale noto come autoliquidazione. La scadenza principale per il versamento dell'unica rata o della prima rata (in caso di pagamento rateizzato) è fissata al 16 febbraio di ogni anno. Successivamente, entro la fine del mese di febbraio (il 28 o 29 in caso di anno bisestile), è necessario effettuare la denuncia delle retribuzioni tramite i servizi online messi a disposizione dall'Istituto assicurativo, attraverso i sistemi "Invio dichiarazione salari" o "AL.PI.".

La Rateizzazione del Pagamento

Per venire incontro alle esigenze finanziarie dei datori di lavoro, l'INAIL consente la possibilità di versare il premio di autoliquidazione in quattro rate trimestrali, ognuna pari al 25% del premio annuale. Per usufruire di questa opzione, è necessario comunicarlo telematicamente attraverso i servizi previsti per la presentazione della dichiarazione delle retribuzioni. È importante sottolineare che sulle rate successive alla prima sono dovuti degli interessi, calcolati applicando il tasso medio di interesse dei titoli di Stato. Le scadenze delle rate sono generalmente il 16 maggio, il 16 agosto e il 16 novembre, con la terza rata differita al 20 agosto in alcuni casi, come specificato dall'art. 3-quater del d.l.

Se una scadenza cade di sabato o in un giorno festivo, il versamento deve essere posticipato al primo giorno lavorativo utile successivo, in conformità con quanto stabilito dall'art. 18 del d.lgs n. 241/1997.

La Comunicazione delle Retribuzioni e il "Fascicolo Aziende"

L'INAIL rende disponibili nel "Fascicolo aziende" le "Comunicazioni delle basi di calcolo" (art. 1, d.m. 10 ottobre 2008). Questo strumento è fondamentale per i datori di lavoro, in quanto fornisce tutte le informazioni necessarie per il corretto calcolo del premio assicurativo. Annualmente, l'INAIL pubblica una guida dettagliata all'autoliquidazione, che illustra le modalità di calcolo dei premi, considerando le addizionali, le riduzioni contributive previste e il conteggio dei contributi associativi.

Dal 5 dicembre 2023, l'INAIL ha ulteriormente potenziato i servizi a disposizione dei datori di lavoro, offrendo la possibilità di visualizzare o richiedere le cosiddette "Comunicazioni delle basi di calcolo" direttamente online. Questo facilita l'accesso alle informazioni necessarie per la determinazione del premio.

Riduzione delle Retribuzioni Presunte

I datori di lavoro che prevedono una riduzione delle retribuzioni erogate nell'anno in corso rispetto all'anno precedente, ad esempio a causa di una riduzione o cessazione dell'attività, hanno la facoltà di comunicare questa previsione all'INAIL. Tale comunicazione motivata di riduzione delle retribuzioni presunte deve essere inviata entro il 16 febbraio tramite il servizio "Riduzione presunto", specificando le minori retribuzioni previste. In assenza di tale comunicazione, la rata del premio anticipato per l'anno successivo (ad esempio, 2025) verrà calcolata sulla base delle retribuzioni effettive dichiarate per l'anno in corso (ad esempio, 2024), anche se si prevedono retribuzioni inferiori.

Autoliquidazione INAIL 2017-2018, metodo calcolo omesse ritenute, pensione amianto 2018

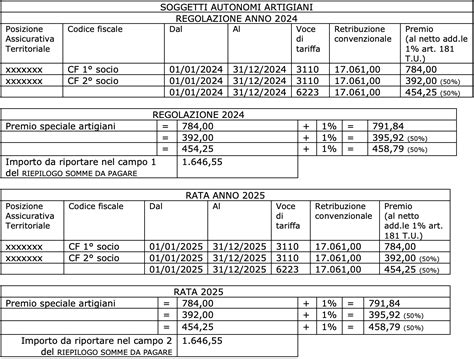

Calcolo del Premio: Dalla Rata alla Regolazione

Ogni anno, i datori di lavoro sono chiamati a calcolare e comunicare all'INAIL il cosiddetto "premio di autoliquidazione". Questo importo è dato dalla somma algebrica di due componenti principali:

- La rata per l'anno in corso (premio in acconto): Calcolata sulla base delle retribuzioni presunte per l'anno di riferimento (es. 2024).

- La regolazione per l'anno precedente (premio dovuto): Determinata sulla base delle retribuzioni effettivamente corrisposte nell'anno precedente (es. 2023).

Dal premio di autoliquidazione si decurta quanto eventualmente già anticipato nell'anno precedente (ad esempio, in sede di autoliquidazione 2023) o il premio versato in caso di prima apertura dell'attività.

La Gestione delle Aziende Cessate

Un aspetto importante riguarda le aziende che hanno cessato la propria attività. Come ribadito nella nota INAIL del 4 dicembre 2023, n. 12298, che riprende quanto già affermato nella circolare 25 giugno 2021, n. 18, i datori di lavoro che hanno inoltrato una denuncia di cessazione dell'attività (chiusura delle PAT attive) devono utilizzare esclusivamente il servizio "Autoliquidazione ditte cessate". Le aziende che hanno completato gli adempimenti nei confronti dell'Istituto tramite questa funzionalità nel corso del 2023 non avranno disponibili le basi di calcolo per l'autoliquidazione 2024 e non dovranno inviare alcuna comunicazione in merito.

Le Basi di Calcolo e la Retribuzione Imponibile

Per procedere a un corretto calcolo del premio assicurativo, è indispensabile accedere alle informazioni contenute nelle "basi di calcolo". Queste sono fornite dall'INAIL e contengono tutti gli elementi necessari per la determinazione del premio.

Retribuzione Effettiva e Convenzionale

La retribuzione imponibile ai fini INAIL, definita "retribuzione effettiva", è soggetta ai limiti del minimale contributivo, stabiliti dal decreto legge 9 ottobre 1989, n. 338, convertito con modificazioni dalla legge 7 dicembre 1989, n. 389. Questi limiti vengono annualmente rivalutati in base all'indice del costo della vita accertato dall'ISTAT.

Per altre categorie di lavoratori, come tirocinanti, familiari, soci di imprese non artigiane e collaboratori coordinati e continuativi, il calcolo del premio assicurativo si basa sulle cosiddette "retribuzioni convenzionali", con i relativi limiti minimali e massimali indicati nelle circolari INAIL 29 maggio 2023, n. 21 e 8 novembre 2023, n. 37.

Per i lavoratori dipendenti con figli fiscalmente a carico, l'importo del valore dei beni ceduti e dei servizi prestati dall'azienda che non concorre alla formazione del reddito è pari a € 2.000,00 (ex art. 1, co. 3, legge 27 dicembre 2017, n. 205).

Calcolo della Retribuzione per Lavoratori Part-Time

Il calcolo dell'imponibile INAIL per i lavoratori con orario part-time richiede una procedura specifica. Ad esempio, per un impiegato metalmeccanico con un orario al 50%, si considererà la paga base e si calcolerà la retribuzione oraria moltiplicando la paga base per le mensilità previste dal CCNL e dividendo per il numero di ore annuali di un orario full-time (solitamente 2080 ore). Questo valore orario verrà poi confrontato con il minimale di retribuzione oraria indicato dall'INAIL. L'imponibile INAIL annuo si otterrà moltiplicando le ore INAIL totali annue del lavoratore per il valore orario maggiore tra quello calcolato e il minimale INAIL. Questo importo verrà poi sommato alle retribuzioni imponibili degli altri dipendenti.

Tariffe di Rischio e Oscillazioni del Tasso

L'INAIL comunica annualmente ai datori di lavoro il tasso di rischio applicabile a partire dal 1° gennaio dell'anno successivo. Questo tasso, moltiplicato per la retribuzione imponibile, determina il premio lordo. È possibile che questo tasso subisca variazioni attraverso meccanismi di "oscillazione del tasso".

Oscillazione del Tasso per Riduzione e Prevenzione

L'oscillazione del tasso può avvenire in due direzioni:

- Riduzione del tasso: Determinata dall'INAIL sulla base dell'elaborazione e notificazione dei dati relativi all'andamento infortunistico dell'azienda.

- Oscillazione del tasso per prevenzione: Le imprese che hanno implementato miglioramenti nelle condizioni di prevenzione e tutela della salute e sicurezza sui luoghi di lavoro, andando oltre quanto previsto dal D. Lgs. 81/2008, possono accedere a questa riduzione trasmettendo telematicamente all'Istituto il modello OT23.

Agevolazioni e Riduzioni del Premio INAIL

L'ordinamento italiano prevede diverse agevolazioni e riduzioni del premio INAIL, volte a incentivare specifiche politiche aziendali o a sostenere determinate categorie di imprese.

Riduzioni per Imprese Artigiane

Le imprese artigiane regolarmente iscritte alla gestione Artigianato beneficiano di una riduzione del premio, prevista dall'articolo 1, commi 780 e 781, della legge n. 296/2006. Tale riduzione si applica solo al premio dovuto a titolo di regolazione e richiede che l'impresa sia in regola con tutti gli obblighi in materia di salute e sicurezza sul lavoro (D. Lgs. n. 81/2008) e non abbia registrato infortuni nel biennio precedente. È necessaria la presentazione di una richiesta preventiva all'INAIL.

Incentivi per l'Assunzione

Sono previsti incentivi per l'assunzione di determinate categorie di lavoratori:

- Lavoratori con almeno 50 anni, disoccupati da almeno 12 mesi.

- Donne di qualsiasi età, prive di impiego da almeno 24 mesi.

- Donne di qualsiasi età, prive di impiego regolarmente retribuito da almeno 6 mesi e occupate in settori con elevato tasso di disparità uomo-donna.

Questi incentivi, introdotti dalla Legge Fornero (art. 4, commi da 8 a 11, L. 92/2012) e rivisitati da successive normative, prevedono una riduzione del 50% del premio dovuto per i lavoratori assunti, a condizione che il datore di lavoro sia in possesso del DURC (Documento Unico di Regolarità Contributiva).

Riduzione per Sostegno alla Maternità e Paternità

Le aziende con meno di 20 dipendenti che assumono lavoratori a tempo determinato o temporaneo, in sostituzione di personale in congedo per maternità o paternità, possono beneficiare di una riduzione del 50% dei premi dovuti per i lavoratori assunti. Questa agevolazione è valida fino al compimento di un anno di età del figlio o per un anno dall'accoglienza di un minore adottato o in affidamento.

Sconti ex Legge 147/2013 e Legge 296/2006

La Legge 147/2013, art. 1, comma 128, prevede una riduzione del premio che si applica sia ai premi ordinari delle polizze dipendenti, sia ai premi speciali unitari delle polizze artigiani. Il beneficio è riconosciuto a seguito di istanza telematica (tramite Modello OT20) da presentare entro la scadenza del biennio di attività. Per le aziende con attività iniziata da oltre un biennio, il riconoscimento dello sconto è automatico.

Gestione dei Crediti INAIL e Compensazione

Qualora dal calcolo finale dell'autoliquidazione risulti un credito a favore del datore di lavoro, questo può essere utilizzato per compensare eventuali debiti pregressi verso l'INAIL per premi e accessori, a condizione che tali debiti non siano ancora iscritti a ruolo esattoriale. Il datore di lavoro deve verificare l'effettiva sussistenza del credito presso la sede INAIL competente e successivamente procedere alla compensazione tramite la compilazione del modello F24.

Anzianità e Danno Biologico: Aspetti Specifici

La normativa INAIL prevede anche disposizioni relative all'età dei lavoratori e al riconoscimento del danno biologico.

Adeguamento delle Tabelle per il Danno Biologico

Il valore dell'indennità risarcitoria del danno biologico è soggetto ad adeguamenti periodici. A partire dal 2000, anno di pubblicazione delle prime tabelle, sono stati emanati specifici decreti interministeriali di aggiornamento, come il D.M. 26 febbraio 2009 e il D.M. 45/2019. Questi decreti sono recepiti annualmente tramite circolari INAIL che adeguano gli importi all'indice ISTAT, spesso con un recupero parziale della svalutazione. L'art. 13 del D. Lgs. 38/2000 disciplina il risarcimento del danno biologico, che tiene conto della menomazione della capacità psico-fisica.

Quota Integrativa per Familiari

L'art. 77 del T.U. prevede il riconoscimento per l'infortunato di una quota integrativa per il coniuge e per ciascun figlio entro determinati limiti di età. Questa integrazione è calcolata sulla base di coefficienti specifici, come indicato nell'art. 39 del DPR n. 1124/1965. L'importo di questa indennità viene rivalutato annualmente.

La "Guida all'Autoliquidazione" INAIL

Ogni anno, l'INAIL mette a disposizione dei datori di lavoro la "Guida all'autoliquidazione", un documento fondamentale che contiene istruzioni dettagliate per il calcolo dei premi, le scadenze, le modalità di pagamento e le informazioni relative alle tariffe di rischio, alle riduzioni contributive e ai contributi associativi. La consultazione di questa guida è essenziale per una corretta e puntuale adozione degli adempimenti previsti.

Contributi Associativi e Altre Specificità

Oltre al premio assicurativo principale, i datori di lavoro potrebbero essere tenuti al versamento di contributi associativi, il cui calcolo è anch'esso dettagliato nella guida annuale dell'INAIL. La corretta gestione di tutti questi elementi garantisce la piena conformità normativa e la tutela dei lavoratori.

Buoni Pasto e Tassazione

A partire dal 2020, i buoni pasto cartacei sono soggetti a tassazione e contribuzione per la parte eccedente i 4 euro ciascuno, mentre i buoni pasto elettronici sono tassati per la parte eccedente gli 8 euro ciascuno. Questo aspetto influisce indirettamente sulla retribuzione imponibile e, di conseguenza, sul calcolo del premio INAIL.

La "Dichiarazione per Benefici Contributivi"

Per poter beneficiare di alcune agevolazioni contributive, il datore di lavoro deve essere in possesso dei requisiti di regolarità contributiva e presentare la "Dichiarazione per benefici contributivi" all'Ispettorato territoriale del lavoro. Questa dichiarazione va trasmessa una sola volta, salvo modifiche successive, e autocertifica la non commissione di illeciti ostativi al rilascio del DURC.

Considerazioni Finali sull'Autoliquidazione

L'autoliquidazione INAIL è un processo che richiede attenzione ai dettagli e una conoscenza approfondita della normativa vigente. La digitalizzazione dei servizi offerti dall'INAIL ha semplificato molte procedure, ma è fondamentale che i datori di lavoro si mantengano costantemente aggiornati sulle novità legislative e sulle istruzioni operative fornite dall'Istituto. Una corretta gestione del premio INAIL non solo garantisce la conformità legale, ma soprattutto assicura la più ampia tutela possibile ai lavoratori in caso di infortuni o malattie professionali.

tags: #calcolo #inail #per #anziani