Contributi Previdenziali Mensili in Italia: Una Guida Dettagliata

Ogni mese, la busta paga presenta una voce che incide direttamente sullo stipendio netto: i contributi previdenziali INPS. Questi versamenti, sebbene spesso percepiti come una mera trattenuta, costituiscono la spina dorsale del sistema di welfare italiano, garantendo non solo la pensione futura, ma anche una serie di tutele in caso di eventi imprevisti come malattia, maternità o disoccupazione. Comprendere a fondo il meccanismo dei contributi previdenziali è fondamentale per ogni lavoratore, sia esso dipendente o autonomo, al fine di pianificare con consapevolezza il proprio futuro e tutelarsi adeguatamente.

La Struttura dei Contributi Previdenziali: Chi Versa e Come

Il sistema contributivo italiano si basa su un principio di solidarietà, dove i lavoratori attivi contribuiscono al sostegno di coloro che non possono lavorare o che hanno concluso la loro carriera lavorativa. L'obbligo di versamento dei contributi è ripartito tra diverse figure, con modalità che variano significativamente a seconda della tipologia di rapporto di lavoro.

Contributi dei Lavoratori Dipendenti

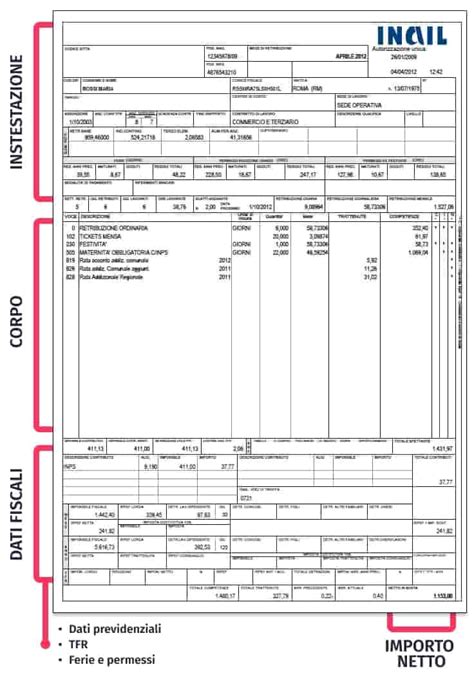

Per i lavoratori dipendenti del settore privato, l'aliquota contributiva totale è pari al 33% della retribuzione lorda. Di questa percentuale, il datore di lavoro trattiene mensilmente il 9,19% a carico del lavoratore, versando poi l'intero importo all'INPS. La parte restante, pari al 23,81%, è a carico dell'azienda. È importante sottolineare che i contributi previdenziali non sono da confondersi con le tasse (IRPEF), poiché, mentre entrambe riducono lo stipendio netto, i primi confluiscono in un "salvadanaio virtuale" che determinerà la futura pensione e altre prestazioni, mentre le tasse finanziano i servizi pubblici generali.

La retribuzione imponibile ai fini contributivi comprende tutte le somme e i valori, a qualunque titolo dovuti, in relazione al rapporto di lavoro, al lordo di contributi e trattenute. Esistono tuttavia dei limiti, noti come minimale e massimale contributivo, che influenzano il calcolo. Il minimale giornaliero è fissato a 58,13 euro (con un minimale annuo per il 2026 stimato intorno ai 18.806 euro). Se la retribuzione giornaliera è inferiore a questo minimo, i contributi vengono comunque calcolati su tale importo. Il massimale annuo per la base contributiva e pensionabile per il 2026 è di 122.295 euro. Oltre questa soglia, non sono dovuti ulteriori contributi.

Una particolare disposizione riguarda i lavoratori con retribuzioni molto elevate: un'aliquota aggiuntiva dell'1% si applica sulla parte di stipendio che supera una determinata soglia, ma questa quota aggiuntiva non contribuisce all'aumento della pensione futura.

Contributi dei Lavoratori Autonomi e Professionisti

Per i lavoratori autonomi, la gestione dei contributi previdenziali è più diretta e la responsabilità è interamente a loro carico. Le modalità di calcolo e versamento variano a seconda della categoria professionale e del regime fiscale adottato.

Artigiani e Commercianti

Questi lavoratori sono iscritti a una gestione INPS dedicata e sono tenuti a versare contributi sia fissi che variabili. I contributi fissi sono dovuti indipendentemente dal reddito prodotto e vengono pagati in quattro rate annuali. Per il 2025, il contributo fisso annuo si aggira intorno ai 4.460,64 euro per gli artigiani e 4.549,70 euro per i commercianti, comprensivi delle quote IVS (Invalidità, Vecchiaia e Superstiti) e maternità.

I contributi variabili si applicano sulla parte di reddito che eccede una soglia minima annuale (18.555 euro per il 2025). Le aliquote variabili sono del 24% per gli artigiani e del 24,48% per i commercianti, con eventuali maggiorazioni per redditi più elevati, fino al raggiungimento del massimale contributivo.

È possibile richiedere una riduzione del 35% sui contributi fissi e variabili per chi opera in regime forfettario. Inoltre, i neo-iscritti alla gestione artigiani e commercianti nel 2025 possono beneficiare di una riduzione del 50% dei contributi per i primi tre anni di attività, previa domanda e nel rispetto di determinati requisiti.

Freelance e Professionisti (Gestione Separata INPS)

I liberi professionisti che non dispongono di una cassa previdenziale specifica (come avvocati o architetti) sono iscritti alla Gestione Separata dell'INPS. In questo caso, i contributi sono calcolati in percentuale sul reddito percepito (compenso lordo) e non sono previsti contributi fissi. Per il 2025, l'aliquota è del 26,07%, che include coperture per maternità, malattia e assegni familiari.

Quando il committente è un'azienda, quest'ultima si fa carico di circa 2/3 dell'onere contributivo, mentre il restante 1/3 è a carico del professionista. Se un lavoratore svolge contemporaneamente attività da dipendente e da freelance con Partita IVA, i contributi alla Gestione Separata si versano solo sulla quota di reddito che eccede quanto già coperto dalla contribuzione da lavoro dipendente, con un'aliquota ridotta (24% nel 2025).

Tipologie di Contributi: Obbligatori, Figurativi e Volontari

Oltre ai contributi obbligatori derivanti dall'attività lavorativa, esistono altre tipologie di contributi che possono incidere sulla posizione previdenziale del lavoratore.

Contributi Obbligatori

Sono quelli dovuti per legge e rappresentano la forma più comune di contribuzione, versata dai lavoratori dipendenti, autonomi e imprenditori individuali.

Contributi Figurativi

Questi contributi vengono accreditati dall'INPS anche in assenza di versamenti effettivi, per coprire periodi in cui il lavoratore non svolgeva attività lavorativa retribuita. Ne sono esempi i periodi di malattia, maternità, congedi parentali, cassa integrazione o percezione della NASpI. Sebbene utili per il calcolo della pensione, i contributi figurativi hanno generalmente un valore inferiore rispetto ai contributi da lavoro effettivo.

Contributi Volontari

I contributi volontari sono versamenti che un lavoratore può decidere di effettuare autonomamente per coprire periodi scoperti (buchi contributivi) o per incrementare la propria futura pensione. Per poterli versare, è necessario ottenere l'autorizzazione dall'INPS e aver maturato almeno 5 anni di contributi obbligatori. Questa opzione è particolarmente utile per chi ha interrotto temporaneamente l'attività lavorativa per motivi familiari o di studio e desidera mantenere la continuità della propria posizione contributiva.

Il Regime Forfettario e i Contributi Previdenziali

Per i lavoratori che operano in regime forfettario, il calcolo e il versamento dei contributi previdenziali seguono le regole generali dei lavoratori autonomi, ma con alcune specifiche agevolazioni.

Chi rientra nel regime forfettario e svolge attività di artigiano o commerciante può richiedere una riduzione del 35% sui contributi fissi e variabili. Inoltre, per i nuovi iscritti nel 2025, è prevista una riduzione del 50% dei contributi previdenziali per i primi tre anni di attività, a condizione che vengano soddisfatti determinati requisiti e presentata apposita domanda.

Per i freelance e professionisti iscritti alla Gestione Separata INPS in regime forfettario, i contributi previdenziali versati sono interamente deducibili dal reddito imponibile forfettario. Questo significa che i contributi riducono il reddito su cui si calcola l'imposta sostitutiva (il 15% o il 5% per le nuove attività), rappresentando un'importante leva di ottimizzazione fiscale. La deduzione avviene direttamente in fase di dichiarazione dei redditi.

Regime Forfettario - Contributi previdenziali INPS e Versamento INAIL - Ecco Come Funziona

Calcolo, Pagamento e Scadenze dei Contributi

Il versamento dei contributi previdenziali avviene secondo scadenze prestabilite, che variano in base alla tipologia di lavoratore.

Per i lavoratori dipendenti, il datore di lavoro è responsabile del versamento dei contributi all'INPS entro il giorno 16 del mese successivo a quello di competenza della retribuzione, utilizzando il flusso Uniemens.

Per i lavoratori autonomi (artigiani e commercianti), le scadenze per il versamento dei contributi fissi nel 2025 sono: 16 maggio, 20 agosto, 17 novembre e 16 febbraio dell'anno successivo. I contributi variabili vengono versati in base alle scadenze fiscali previste per il saldo e gli acconti delle imposte sui redditi.

I freelance iscritti alla Gestione Separata versano i contributi proporzionalmente al reddito percepito, secondo le scadenze fiscali ordinarie.

Contributi Non Versati: Rischi, Sanzioni e Prescrizione

L'omissione o il ritardo nel versamento dei contributi previdenziali comporta conseguenze significative, sia per il lavoratore che per il datore di lavoro.

Rischi e Sanzioni

Se un datore di lavoro trattiene i contributi dalla busta paga ma non li versa all'INPS, commette un illecito. In caso di omesso o ritardato versamento, l'INPS può avviare procedure di recupero coattivo, applicando sanzioni e interessi. Le sanzioni per omesso versamento nel 2025 possono variare dal 7,90% annuo (con un massimo del 40%) fino al 30% annuo (con un massimo del 60%) in caso di evasione contributiva. Tuttavia, è prevista la possibilità di ravvedimento operoso, con sanzioni ridotte se il pagamento avviene spontaneamente entro 120 giorni dalla scadenza.

Un mancato versamento può generare irregolarità nella posizione contributiva, impedendo l'accesso a bonus, sussidi o agevolazioni fiscali.

Prescrizione

La prescrizione dei contributi previdenziali è generalmente fissata a 5 anni. Decorso tale termine, l'INPS non può più pretendere il pagamento, ma neanche il lavoratore può accreditare i periodi scoperti, a meno che non si tratti di contributi IVS (Invalidità, Vecchiaia, Superstiti), per i quali la prescrizione è decennale in caso di denuncia formale all'INPS.

Monitoraggio e Tutela della Posizione Contributiva

È fondamentale che ogni lavoratore monitori attivamente la propria posizione contributiva per assicurarsi che i versamenti siano corretti e completi.

Estratto Conto Contributivo

L'INPS mette a disposizione l'Estratto Conto Contributivo, accessibile online tramite SPID, CNS o CIE sul sito inps.it nella sezione "Fascicolo previdenziale del cittadino". Questo strumento permette di visualizzare gli accrediti contributivi, identificare eventuali lacune e simulare l'importo della futura pensione. Si consiglia di controllarlo almeno una volta all'anno.

Segnalazione di Errori

In caso di errori o discrepanze nell'estratto conto, è possibile segnalarli all'INPS tramite la procedura telematica "Segnalazione Contributiva". Se si sospettano mancati versamenti da parte del datore di lavoro, il controllo dell'estratto conto è il primo passo per verificare la regolarità. I contributi dovrebbero apparire entro pochi mesi dalla retribuzione.

Ricongiunzione e Totalizzazione dei Contributi

Per coloro che hanno maturato contributi in diverse gestioni previdenziali, esistono strumenti per unificare la propria posizione:

- Ricongiunzione: Trasferisce tutti i contributi in un'unica gestione, ma comporta il pagamento di un onere calcolato dall'INPS, spesso elevato.

- Totalizzazione: Somma i contributi di tutte le gestioni per calcolare un'unica pensione, senza trasferire i contributi. Questa procedura è gratuita.

La scelta tra ricongiunzione e totalizzazione dipende dalla specifica situazione contributiva e dall'importo dell'eventuale onere di ricongiunzione.

Novità e Misure per il 2025

Il panorama contributivo è in continua evoluzione, con novità introdotte annualmente per incentivare la regolarità e fornire maggiori tutele. Per il 2025, alcune misure confermate o introdotte ex novo includono:

- Conferma dell'aliquota agevolata al 5% per i forfettari nei primi 5 anni di attività (applicabile solo all'IRPEF).

- Possibilità per artigiani e commercianti di beneficiare di una riduzione del 35% dei contributi, previa richiesta.

- Per i neo-iscritti commercianti e artigiani nel 2025, una riduzione del 50% dei contributi per i primi tre anni di attività.

- Rafforzamento della digitalizzazione della sezione "Estratto Conto Previdenziale" per una maggiore chiarezza sui contributi utili al calcolo pensionistico.

Previdenza Integrativa: Un Complemento Necessario?

In un contesto in cui il sistema pensionistico pubblico potrebbe non garantire in futuro lo stesso tenore di vita, la previdenza integrativa assume un ruolo sempre più rilevante. Valutare l'adesione a un fondo pensione privato può essere una scelta strategica per integrare la pensione pubblica e godere di benefici fiscali, come la deducibilità dei contributi versati (fino a 5.164,57 euro annui). Questa opzione è particolarmente interessante per professionisti e imprenditori, inclusi coloro che operano in regime forfettario con gestione separata, per rafforzare le proprie tutele a lungo termine.

Domande Frequenti (FAQ)

Quali sono i contributi previdenziali deducibili?Sono deducibili dal reddito complessivo i contributi previdenziali obbligatori versati all'INPS o a casse professionali, nonché i contributi volontari.

Dove inserire i contributi previdenziali nel Modello 730?I contributi previdenziali obbligatori e volontari vanno inseriti nel Quadro RP, sezione I, codice 21.

Come si calcolano i contributi previdenziali in busta paga?Il calcolo è automatico: il datore di lavoro applica l'aliquota contributiva alla retribuzione imponibile e versa la quota dovuta all'INPS. La trattenuta a carico del lavoratore è visibile nella busta paga.

Chi versa i contributi previdenziali?Se sei dipendente, li versa il datore di lavoro. Se sei autonomo, li versi tu tramite F24. Se hai un committente per attività da freelance, quest'ultimo versa una parte dei contributi.

Come leggere l'estratto conto previdenziale INPS?Accedendo al "Fascicolo previdenziale del cittadino" sul sito inps.it, è possibile visualizzare i contributi accreditati validi ai fini pensionistici.

Come dedurre i contributi previdenziali dal reddito imponibile?I contributi previdenziali versati sono spese deducibili e vanno indicati nel Quadro RP del Modello 730 per ridurre il reddito complessivo e, di conseguenza, le imposte dovute.

tags: #a #quanto #ammontano #i #contributi #previdenziali