Pensione Minima: Come Integrare il Reddito Insufficiente e Accedere alle Tutele

L'invecchiamento della popolazione e le carriere lavorative spesso frammentate pongono una sfida significativa per garantire un reddito dignitoso in età avanzata. Molti si trovano a confrontarsi con una pensione che non basta a coprire le spese essenziali, generando preoccupazioni riguardo alla possibilità di vivere con dignità. In questo contesto, termini come "integrazione al minimo" e "assegno sociale" emergono come strumenti fondamentali, sebbene la loro distinzione e le modalità di accesso possano risultare complesse. Si tratta, in realtà, di misure diverse ma accomunate da una stessa finalità: essere una "rete di protezione" per chi, in età avanzata, rischia di trovarsi con un reddito insufficiente. È l’impegno dello Stato per evitare condizioni di povertà o difficoltà economiche gravi. Questo approfondimento si propone di fare chiarezza su questi meccanismi, analizzando i criteri di accesso, le regole e le modalità di erogazione, al fine di fornire un quadro completo delle tutele disponibili.

Integrazione al Trattamento Minimo: Un Adeguamento Necessario

Più che di "pensione minima", è corretto parlare di integrazione al trattamento minimo. Con questa espressione si indica la possibilità per l’INPS di riconoscere un incremento a una pensione già esistente, quando l’importo della pensione erogata risulta inferiore alla soglia minima fissata dalla legge. Non si tratta dunque di una prestazione autonoma, ma di un vero e proprio "adeguamento verso l’alto" di una pensione esistente. La logica è semplice: evitare che il pensionato scivoli al di sotto di una soglia considerata insufficiente, garantendo così un livello di vita ritenuto accettabile.

A determinare questa condizione possono concorrere diversi fattori: carriere lavorative frammentate, occupazioni precarie, periodi di disoccupazione o lunghi part-time. Tutte situazioni che, sommate, producono un versamento di contributi incapace di generare una pensione adeguata a sostenere una vita dignitosa.

Per essere rigorosi, è importante sottolineare una distinzione fondamentale: per chi rientra nel sistema di calcolo misto (una combinazione del retributivo e del contributivo), l’integrazione al minimo può effettivamente entrare in gioco e attenuare l’impatto di una pensione troppo bassa. Diversa è invece la situazione per chi ricade interamente nel metodo contributivo, dove questa possibilità non è contemplata. Approfondiremo nel dettaglio questa distinzione nei prossimi paragrafi.

Come Funziona l’Integrazione al Trattamento Minimo

L’importo del trattamento minimo è un valore che viene aggiornato annualmente. Per il 2025, il trattamento minimo è stato fissato a 603,40 € lordi al mese, pari a 7.844,20 € annui considerando le tredici mensilità. Questo importo è il risultato di un adeguamento dello 0,8% rispetto all'anno precedente, come indicato dalla Circolare INPS 23/2025.

Oltre all'incremento percentuale standard, il 2025 introduce una novità rilevante: è stato previsto un aumento straordinario, introdotto dalla Legge di Bilancio 2025, che porta il trattamento minimo a 616,67 € lordi mensili (8.016,71 € lordi annui). È bene, però, prestare attenzione a un dettaglio importante: questa rivalutazione straordinaria (+2,2%) viene applicata esclusivamente a chi percepisce già l'integrazione al minimo. Chi invece non ne ha ancora beneficiato, dovrà presentare apposita domanda all'INPS per poter usufruire di tale incremento.

Se le pensioni integrate al trattamento minimo costituiscono l'unico reddito disponibile, rientrano nella cosiddetta "no tax area IRPEF". Questa è una soglia di reddito, fissata attualmente a meno di 8.500 € annui, entro cui non vi è l'obbligo di pagare l'imposta sul reddito delle persone fisiche (IRPEF). Le detrazioni fiscali previste per legge, infatti, sono sufficienti a "cancellare" l'imposta dovuta. La "no tax area" non elimina le imposte in senso assoluto, ma le azzera tramite l'applicazione delle detrazioni.

È importante comprendere che l'integrazione al minimo non è una prestazione definitiva, ma una misura di carattere temporaneo, rinnovata di anno in anno. L'obiettivo è preservare il potere d'acquisto dei pensionati, soprattutto in periodi di inflazione elevata.

Per comprendere al meglio il funzionamento della pensione minima, facciamo un esempio pratico. Ipotizziamo un pensionato che ha maturato una pensione lorda di 500 € mensili (equivalenti a 6.500 € annui). In questo caso, l'INPS corrisponde al soggetto un'integrazione di 116,67 € al mese, portando il valore complessivo della pensione a 616,67 €, il limite minimo previsto dalla legge per il 2025.

Chi Può Fare Domanda per l’Integrazione al Trattamento Minimo?

L'integrazione al minimo non è riconosciuta automaticamente a tutti i pensionati. Possono beneficiarne solo le persone che soddisfano determinate condizioni, che riguardano sia la tipologia di pensione percepita sia i redditi posseduti.

I requisiti principali sono:

- Titolari di una pensione diretta (di vecchiaia) o indiretta (di reversibilità): La pensione deve essere stata calcolata con il sistema retributivo o misto. Come già accennato, coloro il cui trattamento è interamente calcolato con il sistema contributivo sono esclusi da questa integrazione.

- Residenza in Italia: È necessario risiedere in Italia in modo continuativo.

- Limiti di reddito: È fondamentale rispettare specifici limiti di reddito, sia personali che, se coniugati, familiari.

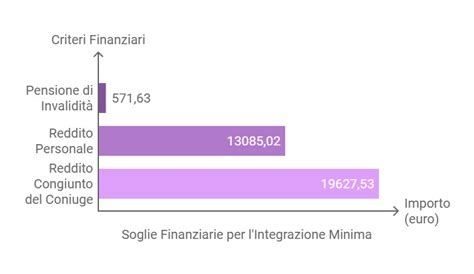

- Pensionato non coniugato: Il reddito personale annuo non deve superare 8.016,71 €, che corrispondono, appunto, a 616,67 € mensili per 13 mensilità, il valore del trattamento minimo per il 2025.

- Pensionato coniugato: Il reddito complessivo della coppia non deve eccedere 31.376,80 € annui. Questo limite tiene conto sia della pensione del richiedente sia degli altri redditi percepiti dal coniuge.

La buona notizia è che, nella maggior parte dei casi, non è necessario inviare una domanda specifica per richiedere l'integrazione al minimo. L'INPS la riconosce d'ufficio nel momento in cui la pensione "base" viene liquidata. Questo accade perché, durante la presentazione della domanda di pensione, l'INPS raccoglie già tutte le informazioni necessarie, inclusi i dati reddituali comunicati nel modulo di richiesta. Se dai calcoli emerge che la pensione sarebbe troppo bassa e il richiedente rispetta i limiti di reddito, l'integrazione viene applicata automaticamente.

Tuttavia, ci sono alcune situazioni in cui potrebbe essere necessario un intervento da parte del pensionato:

- Variazioni reddituali: Se dopo il riconoscimento della pensione e dell'integrazione i redditi del pensionato (o del suo coniuge) subiscono variazioni significative (ad esempio, si inizia a percepire un nuovo reddito, o al contrario, si perde una fonte di reddito), è obbligatorio comunicarlo all'INPS. Questo perché l'integrazione al minimo è strettamente legata ai requisiti reddituali, e il diritto all'integrazione può variare di anno in anno in base alle entrate.

- Richieste pregresse: In alcuni casi, se l'integrazione non è stata applicata in passato per un errore o una mancanza di dati, potrebbe essere necessario presentare una domanda di "ricostituzione della pensione per motivi reddituali".

- Aggiornamenti annuali: Ogni anno, è fondamentale presentare all'INPS la dichiarazione dei redditi (o il modello RED, se richiesto), anche se non si è obbligati a presentare la dichiarazione dei redditi all'Agenzia delle Entrate. È proprio attraverso questi dati che l'INPS verifica la sussistenza dei requisiti reddituali per mantenere il diritto all'integrazione.

Lavoratori “Contributivi Puri”: Esclusi dall’Integrazione al Minimo

Una delle condizioni più significative che escludono i pensionati dall'integrazione al trattamento minimo riguarda il sistema di calcolo della pensione. Come accennato, non hanno diritto all'integrazione al minimo i pensionati il cui trattamento è calcolato interamente con il sistema contributivo. Questo riguarda, in generale, coloro che hanno iniziato a versare contributi a partire dal 1° gennaio 1996.

Questa esclusione deriva da un meccanismo intrinseco al calcolo delle pensioni contributive. Per ottenere la pensione di vecchiaia nel sistema contributivo, oltre all'età minima (attualmente 67 anni, soggetta ad adeguamenti legati all'aspettativa di vita) e ad almeno 20 anni di contribuzione effettiva (corrispondenti a 1.040 settimane), è previsto un terzo requisito fondamentale: l'importo della pensione lorda deve essere almeno pari al valore dell'assegno sociale. Per il 2025, l'assegno sociale è di 7.002,84 € all'anno (538,68 € al mese). Fino alla fine del 2023, questa limitazione era più elevata, pari all'1,5% del valore dell'assegno sociale.

Di conseguenza, i lavoratori che hanno iniziato a contribuire dopo il 1996, i cosiddetti "contributivi puri", non possono accedere alla pensione di vecchiaia se non sono stati versati contributi sufficienti a generare un importo pensionistico lordo annuo almeno pari a questa soglia. Per raggiungere un livello di pensione di questo tipo, oggi occorre un montante contributivo leggermente superiore a 100.000 €, il che, proiettato su una carriera lavorativa di 40 anni, corrisponde a redditi annui medi inferiori a 10.000 € lordi all'anno.

Se non si raggiunge questo livello minimo di pensione, il soggetto dovrà attendere di maturare i requisiti per la pensione di Vecchiaia Contributiva, che prevede il compimento di almeno 71 anni di età e almeno 5 anni di contribuzione effettiva.

Pensioni 2024 - 5) Calcolo Contributivo: scopri l'Importo della Tua Pensione

Alternative per i Contributivi Puri: Maggiorazioni Sociali e Assegno Sociale

Se la pensione di un lavoratore "contributivo puro" non può essere integrata al minimo perché il sistema di calcolo lo esclude, esistono comunque altre forme di sostegno a cui è possibile accedere, pensate per garantire un livello minimo di sussistenza. Tra le principali:

- Maggiorazioni Sociali: Queste consistono in un aumento dell'importo delle pensioni, sia previdenziali che assistenziali, riconosciuto a persone in condizioni economiche svantaggiate che abbiano compiuto almeno 70 anni di età. L'importo della maggiorazione sociale viene determinato in base alla situazione reddituale del beneficiario.

- Assegno Sociale: Come vedremo nel dettaglio nel prossimo paragrafo, l'Assegno Sociale è una prestazione economica a carattere assistenziale, erogata su domanda ai cittadini italiani e stranieri che si trovano in condizioni economiche disagiate, con redditi al di sotto delle soglie stabilite annualmente dalla legge. Per accedervi, è necessario avere almeno 67 anni di età e rientrare nei limiti di reddito stabiliti.

- Rendita Integrativa dal Fondo Pensione: La previdenza complementare offre una valida alternativa per integrare la pensione pubblica. La rendita integrativa dal fondo pensione è una prestazione erogata al momento del pensionamento, sotto forma di rendita vitalizia. Non si tratta di un aiuto assistenziale, ma del risultato di un percorso di risparmio e dei relativi rendimenti maturati nel tempo. L'importo dipende dalle somme accumulate e dalle modalità di erogazione scelte, rappresentando così un'integrazione stabile alla pensione pubblica, particolarmente utile nei casi in cui non sia prevista l'integrazione al minimo.

La Previdenza Complementare come Strumento di Integrazione

La Legge di Bilancio 2025 ha introdotto una novità significativa in tema di previdenza complementare. Da quest'anno, sarà possibile utilizzare il fondo pensione anche per raggiungere le "soglie minime" previste dal sistema contributivo, necessarie per accedere alla pensione di vecchiaia o a quella anticipata contributiva.

In pratica, se a 67 anni il montante contributivo accumulato presso l'INPS genera un assegno pensionistico più basso dell'importo minimo richiesto dalla legge per la pensione di vecchiaia, sarà possibile sommare a questo importo anche la rendita vitalizia derivante dal proprio fondo pensione. Questo permette di soddisfare il requisito dell'importo minimo senza dover, a parità di contributi versati, attendere il compimento dei 71 anni per accedere alla pensione di vecchiaia contributiva. Questa disposizione mira a rendere più accessibile il pensionamento per coloro che, pur avendo versato contributi per un lungo periodo, non hanno raggiunto l'importo minimo richiesto dal solo sistema pubblico.

Assegno Sociale: Una Rete di Sicurezza Assistenziale

L'Assegno Sociale è una prestazione economica a carattere assistenziale, erogata su domanda ai cittadini italiani e stranieri che si trovano in condizioni economiche disagiate, con redditi al di sotto delle soglie stabilite annualmente dalla legge. Introdotto il 1° gennaio 1996 in sostituzione della pensione sociale, questo beneficio presenta caratteristiche precise:

- Non è reversibile ai familiari superstiti: A differenza delle pensioni, l'Assegno Sociale cessa con il decesso del titolare e non viene trasferito ai congiunti.

- Non è soggetto a pignoramenti, sequestri, cessioni o esportazione all’estero: Queste limitazioni mirano a garantire che il sussidio sia utilizzato esclusivamente per il sostentamento del beneficiario.

Per il 2025, l'importo dell'Assegno Sociale è fissato a 538,69 € per 13 mensilità, per un totale annuo di 7.002,97 €.

Per ottenere l'Assegno Sociale, è necessario rispettare specifici criteri:

- Età: Aver compiuto almeno 67 anni di età.

- Cittadinanza e Situazioni Equiparate: Essere cittadini italiani o equiparati (ad esempio, cittadini dell'Unione Europea residenti in Italia, o extracomunitari con permesso di soggiorno UE per soggiornanti di lungo periodo).

- Residenza: Avere la residenza effettiva e continuativa in Italia.

- Requisito di Soggiorno: Per i cittadini extracomunitari, è richiesto un requisito di soggiorno legale e continuativo in Italia di almeno dieci anni (dal 2009).

- Stato di Bisogno Economico: Trovarsi in una situazione di bisogno economico, verificata attraverso specifici limiti di reddito.

Con riferimento all'ultimo punto, l'Assegno Sociale viene riconosciuto per intero quando:

- Il richiedente non è coniugato e non ha alcun reddito.

- Il richiedente è coniugato e il reddito della coppia non supera 7.002,97 € all'anno.

Oppure si prevede un importo ridotto se:

- Il richiedente non coniugato percepisce un reddito annuo comunque inferiore a 7.002,97 €.

- Il richiedente coniugato ha un reddito familiare compreso tra 7.002,97 € e 14.005,94 € annui.

L'Assegno Sociale, rimanendo al di sotto della cosiddetta "no tax area", non è soggetto a trattenute IRPEF.

Per richiedere l'Assegno Sociale è necessario presentare la domanda online all'INPS tramite il servizio dedicato. In alternativa, è possibile rivolgersi al Contact Center dell'Istituto, oppure a un patronato o a intermediari autorizzati, che provvederanno all'invio telematico dell'istanza.

Pensione Minima e Assegno Sociale: Strumenti di Tutela Essenziali

La pensione minima, intesa come integrazione al trattamento minimo, e l'Assegno Sociale rappresentano strumenti fondamentali di protezione sociale. Sono pensati per garantire un sostegno economico a coloro che, a causa di carriere lavorative discontinue, periodi di disoccupazione, o semplicemente retribuzioni basse, rischiano di affrontare la vecchiaia con redditi insufficienti.

Sapere che esiste un "paracadute" può certamente offrire un po' di tranquillità. Tuttavia, è cruciale essere consapevoli che si tratta di misure assistenziali, con importi contenuti e requisiti stringenti, che garantiscono solo un livello minimo di sussistenza. Non rappresentano una soluzione per garantire un tenore di vita elevato, ma piuttosto un argine contro la povertà e l'esclusione sociale in età avanzata.

Per questo motivo, se si ha ancora tempo a disposizione prima del pensionamento, è fondamentale valutare soluzioni che vadano oltre la sola previdenza pubblica. Costruire un secondo o terzo pilastro pensionistico attraverso un fondo pensione significa integrare in modo stabile e programmato la pensione di domani, evitando di dover dipendere esclusivamente da strumenti di natura assistenziale. La pianificazione previdenziale è una scelta consapevole, che richiede valutazioni attente sulle proprie esigenze personali e familiari.

Per accompagnare i cittadini in questo percorso di pianificazione, esistono servizi dedicati che offrono consulenza personalizzata, aiutando a comprendere l'entità dei contributi accumulati, a chiarire i dubbi sulle modalità di accesso al pensionamento e a definire strategie per un futuro finanziariamente sereno. La comprensione del sistema previdenziale italiano e la pianificazione proattiva sono passi essenziali per assicurarsi un futuro dignitoso.

tags: #versare #i #contributi #per #la #pensione