L'Imposta di Bollo sui Certificati Scolastici: Guida Completa alle Esenzioni

L'emissione di certificati scolastici, sebbene possa sembrare un'operazione di routine, è strettamente regolamentata dalla normativa italiana, in particolare per quanto concerne l'applicazione dell'imposta di bollo. Comprendere le dinamiche di esenzione è fondamentale per evitare sanzioni e garantire la corretta gestione di tali documenti. Questa guida si propone di analizzare in dettaglio la materia, partendo dai casi specifici fino ad arrivare ai principi generali che ne regolano l'applicazione.

La Normativa di Riferimento: Il DPR 642/72 e le Sue Tabelle

Il Decreto del Presidente della Repubblica (DPR) 26 ottobre 1972, n. 642, e successive modificazioni e integrazioni, rappresenta il pilastro normativo per quanto riguarda l'imposta di bollo in Italia. In particolare, la sua Tabella allegata "B" elenca in modo dettagliato i casi in cui i certificati possono essere rilasciati in esenzione dall'imposta. È importante sottolineare che tali esenzioni sono specifiche e non generiche.

L'Obbligo del Cittadino: Citare Uso e Norma di Legge

Il principio cardine per ottenere un certificato in esenzione dall'imposta di bollo risiede nell'obbligo del cittadino di indicare all'amministrazione che rilascia il certificato sia l'uso specifico per cui il documento è richiesto, sia la norma di legge che prevede tale esenzione. Questa informazione deve essere obbligatoriamente riportata sul certificato stesso. La mancata osservanza di questo adempimento comporta una responsabilità diretta sia per il richiedente che per il funzionario pubblico che abbia agevolato l'evasione dell'imposta.

Casi Specifici di Esenzione per Certificati Scolastici

Sebbene la normativa generale sia ampia, alcuni casi specifici di esenzione sono particolarmente rilevanti per i certificati rilasciati dalle istituzioni scolastiche. Tra questi, meritano menzione:

- Domande e documenti per il conseguimento di borse di studio e di presalari: I certificati necessari per queste procedure sono generalmente esenti dall'imposta di bollo, come previsto da specifiche disposizioni legislative. La Tabella B del DPR 642/72, con i suoi articoli specifici (ad esempio, Art. 11 della Tab. All.), fornisce il riferimento normativo per queste esenzioni.

- Ottenimento dell'esonero totale o parziale dal pagamento delle tasse scolastiche: Anche in questo caso, la documentazione richiesta per accedere a tali agevolazioni beneficia di esenzioni dall'imposta di bollo.

- Procedimenti inerenti finanziamenti: La normativa prevede esenzioni per certificati da presentare per procedimenti relativi a finanziamenti al medio e lungo termine già concessi, nonché per la loro esecuzione, modificazione ed estinzione (come indicato dal D.P.R. 601/73 art.). Questo si estende anche a specifici settori come il credito all'artigianato, cinematografico, teatrale e peschereccio. Tuttavia, è cruciale distinguere: i certificati necessari per la concessione del finanziamento sono soggetti a bollo, mentre quelli relativi alla fase successiva (esecuzione, modifica, estinzione) possono esserne esenti.

Il Ruolo delle Autocertificazioni e i Limiti dell'Esenzione

È fondamentale ricordare che, in molti casi, le Pubbliche Amministrazioni e i privati gestori di pubblici servizi non possono richiedere la presentazione di certificati. Essi sono infatti sempre sostituiti dalle dichiarazioni in autocertificazione, ai sensi dell'art. 15 della Legge n. 127/97. Questa disposizione mira a semplificare gli adempimenti burocratici per i cittadini.

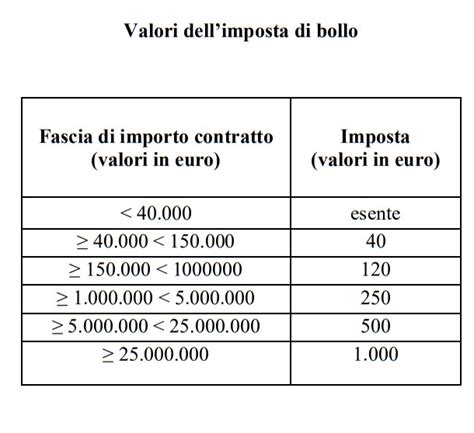

L'esenzione dall'imposta di bollo, come già accennato, non è mai generica. Essa si applica solo per gli usi espressamente previsti dalla legge e deve essere sempre specificata. Nel caso di certificati richiesti per utilizzi nei rapporti tra privati, la regola generale è che tali certificati sono soggetti all'imposta di bollo (€ 14,62 più eventuali diritti di segreteria), a meno che non ricorrano specifiche disposizioni di legge che prevedano l'esenzione.

Responsabilità in Caso di Evasione dell'Imposta

La normativa è chiara nel delineare le responsabilità in caso di evasione dell'imposta di bollo. Come stabilito dal D.P.R. 642/72 e successive modificazioni, la responsabilità ricade esclusivamente sul richiedente il certificato e sul funzionario pubblico che ha facilitato l'evasione. Questo sottolinea l'importanza di una corretta applicazione delle norme e di una scrupolosa verifica da parte di chi rilascia i documenti.

Un Esempio Concreto: L'Uso dei Certificati Scolastici per Skipass Agevolati

Un esempio pratico che solleva interrogativi riguarda la richiesta di attestazioni di frequenza da parte di Consorzi locali per l'emissione di skipass a tariffe agevolate. In questi casi, sorge la domanda se la scuola debba richiedere l'apposizione della marca da bollo. La risposta dipende dall'interpretazione della norma e dall'uso specifico. Se l'uso non rientra esplicitamente tra quelli previsti dalla Tabella B del DPR 642/72 o da altre leggi speciali, è probabile che sia richiesta l'applicazione del bollo.

QUALI DOCUMENTI PRESENTARE PER CONSEGUIRE LA PATENTE: MODULI, CERTIFICATI MEDICI E BOLLETTINI PAGOPA

Considerazioni Finali sulla Tabella delle Esenzioni

È importante considerare la tabella delle esenzioni allegata alla legge 8 giugno 1962, n. 184 (relativa all'adozione di minori) e altre disposizioni speciali come la Legge 593/81 (credito all'artigianato), Legge 74/87, Legge 370/88, Legge 405/90 (scuola secondaria), Legge 537/93, e il DPR 54/2002 (soggiorno per cittadini comunitari). Queste leggi introducono ulteriori casistiche di esenzione che devono essere attentamente valutate.

La tabella delle esenzioni ha, in ogni caso, carattere meramente informativo e non possiede presunzioni di completezza. Ciò significa che, in assenza di una chiara previsione normativa, si deve presumere l'applicabilità dell'imposta di bollo. La corretta applicazione delle norme sull'imposta di bollo sui certificati scolastici richiede una conoscenza approfondita della legislazione vigente e una costante attenzione alle specifiche richieste e alle finalità per cui il certificato viene richiesto.

tags: #tabella #esenzione #marca #da #bollo #certificati