La Stagione delle "Quote" Pensionistiche: Un'Analisi Approfondita

L'evoluzione del sistema pensionistico italiano è costellata di tentativi di riforma volti a bilanciare la sostenibilità finanziaria con le esigenze di flessibilità per i lavoratori. Tra le misure più discusse e significative degli ultimi anni, il sistema delle "quote" ha rappresentato un capitolo importante, offrendo percorsi di pensionamento anticipato che hanno suscitato dibattiti accesi e reazioni contrastanti. Sebbene l'epoca delle pensioni a "quota" come le abbiamo conosciute stia volgendo al termine, comprendere il loro funzionamento, l'impatto e le ragioni del loro mutamento è fondamentale per decifrare il futuro del welfare italiano.

L'Origine e l'Evoluzione del Sistema a Quote

Il concetto di pensionamento anticipato tramite "quote" si basa sulla somma dell'età anagrafica e degli anni di contribuzione. L'idea di fondo è quella di offrire ai lavoratori la possibilità di uscire dal mondo del lavoro prima del raggiungimento dei requisiti ordinari di pensione di vecchiaia, a condizione che la somma dei due parametri raggiunga una determinata soglia.

Quota 100: Il Debutto e l'Ampia Adesione

La prima e più celebre misura di questo tipo è stata Quota 100, introdotta dalla Legge di Bilancio per il 2019 e attiva sperimentalmente fino al 31 dicembre 2021. Questa opzione permetteva di andare in pensione con almeno 62 anni di età e 38 anni di contributi, la cui somma raggiungeva appunto "quota 100". Durante il suo triennio di applicazione, l'INPS ha registrato oltre 480.000 domande, di cui circa 374.000 accolte. Questo dato, seppur consistente, si è rivelato inferiore di circa il 45% rispetto alle previsioni iniziali, indicando una partecipazione significativa ma non universale. La maggior parte delle adesioni proveniva dai settori privato e pubblico, con una presenza notevole anche tra i lavoratori autonomi.

Quota 102: Un Tentativo di Continuazione e un Impatto Ridotto

Nel 2022, con la Legge di Bilancio approvata a fine 2021, è stata introdotta Quota 102, accessibile a coloro che maturavano entro il 31 dicembre 2022 i requisiti di 64 anni di età e 38 anni di contributi. A differenza della sua predecessora, Quota 102 ha avuto un impatto decisamente più contenuto. Si stima che le domande accolte siano state circa 7.500 su un totale di poco più di 9.000 presentate. Oltre la metà di queste proveniva dal settore pubblico, in particolare dal comparto scuola. L'adesione così bassa ha portato molti osservatori a definire la misura un vero e proprio "flop", evidenziando forse una minore attrattiva dei requisiti o un periodo di applicazione troppo limitato.

Quota 103: La Versione Più Recente e i Suoi Limiti

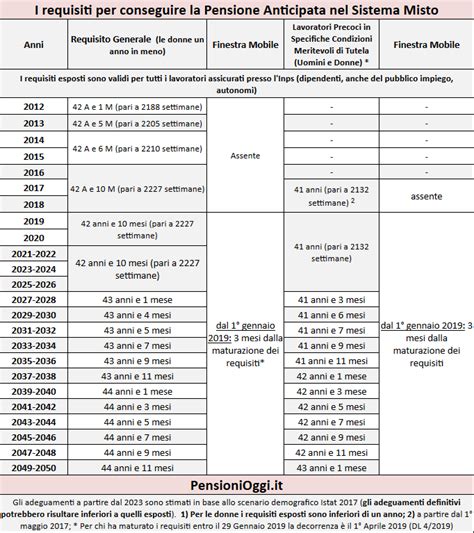

Con la Legge di Bilancio 2023 è arrivata Quota 103, successivamente prorogata anche per il 2024 e il 2025. Questa misura ha leggermente modificato i requisiti: è richiesta un'età anagrafica di almeno 62 anni (come per Quota 100), ma con un aumento dell'anzianità contributiva a 41 anni, ovvero tre anni in più rispetto alle misure precedenti. Inoltre, chi accede a Quota 103 vede l'importo della propria pensione limitato a un massimo di cinque volte l'assegno minimo. Per il 2024, l'assegno minimo è pari a 598,61 € mensili, con la conseguenza che l'importo massimo erogabile per chi va in pensione con Quota 103 tra i 62 e i 67 anni è di circa 2.818,70 € lordi mensili. Solo al raggiungimento dell'età per la pensione di vecchiaia ordinaria si potrà ottenere un importo superiore, se maturato.

Nonostante la sua disponibilità, i primi dati disponibili per Quota 103 segnalano una partecipazione contenuta. Le stime indicano numeri complessivi ridotti rispetto alle attese iniziali, e una valutazione completa richiederà dati consolidati da parte dell'INPS.

Le Criticità del Sistema a Quote: Perché la Scarsa Adesione?

Perché, nonostante l'apparente vantaggio dell'uscita anticipata, queste misure sono state utilizzate da un numero relativamente limitato di lavoratori? Due ragioni appaiono particolarmente decisive: le "finestre mobili" di decorrenza e il potenziale ricalcolo contributivo dell'assegno pensionistico.

Le Finestre Mobili di Decorrenza

Il primo fattore da considerare riguarda i tempi di accesso effettivo alla pensione. Anche una volta raggiunti i requisiti anagrafici e contributivi previsti da Quota 103 (o dalle sue precedenti versioni), non si riceve immediatamente l'assegno pensionistico. Esiste una cosiddetta "finestra mobile": è necessario attendere sette mesi se si è lavoratori del settore privato, e nove mesi se si proviene dal pubblico impiego.

Questo significa che, in pratica, si può lasciare il lavoro solo una volta raggiunti 41 anni e sette (o nove) mesi di contributi versati. Un'attesa che, se confrontata con la pensione anticipata introdotta dalla riforma Fornero (che prevede 42 anni e 10 mesi di contributi per gli uomini e 41 anni e 10 mesi per le donne, con una finestra di soli tre mesi), riduce significativamente il vantaggio percepito. In molti casi, l'anticipo effettivo offerto da Quota 103 si riduce a pochi mesi, a fronte di potenziali penalizzazioni economiche.

Il Ricalcolo Contributivo dell'Assegno Pensionistico

La seconda, fondamentale criticità risiede nel metodo di calcolo dell'assegno pensionistico. Chi matura i requisiti per Quota 103 ha verosimilmente iniziato a lavorare prima del 1996, periodo in cui il calcolo della pensione era prevalentemente basato sul sistema retributivo o misto. Tuttavia, per chi accede a Quota 103, l'importo della pensione viene determinato con il metodo contributivo, anche per la parte di contribuzione versata prima del 1996.

Questo ricalcolo integrale con il metodo contributivo, sebbene garantisca una maggiore equità attuariale nel lungo periodo, comporta quasi sempre una riduzione dell'importo dell'assegno pensionistico rispetto a un calcolo interamente retributivo o misto. L'ammontare della pensione Quota 103, infatti, fino al compimento dell'età per il pensionamento di vecchiaia ordinario, non può superare cinque volte il trattamento minimo. Questo tetto, sebbene applicato solo per le mensilità di anticipo rispetto alla pensione di vecchiaia ordinaria, rappresenta una penalizzazione economica tangibile.

Per esempio, uno studio previdenziale condotto su un lavoratore nato nel 1960 con oltre 40 anni di contributi al 31/12/2022, ha evidenziato che l'accesso alla pensione con Quota 103 comporta una penalizzazione di circa 1.867,79 € lordi mensili rispetto alla pensione di vecchiaia e di 766,36 € lordi mensili rispetto alla pensione anticipata ordinaria. Questa penalizzazione risulta ancora più elevata fino al 31/12/2027 a causa dell'applicazione del tetto massimo d'importo.

Il Futuro delle Pensioni: Verso Nuovi Modelli di Flessibilità?

Con l'avvicinarsi della Legge di Bilancio 2026, il fronte previdenziale torna al centro del dibattito politico. Le indiscrezioni suggeriscono che l'esecutivo stia delineando un pacchetto di interventi volto ad aumentare la flessibilità in uscita, ma senza compromettere l'equilibrio dei conti pubblici. La sostenibilità economica e gli aspetti operativi sono i terreni su cui si giocano le scelte di queste settimane.

La valutazione prevalente è che mantenere a regime il sistema delle "quote" comporterebbe oneri consistenti e una gestione complicata. Da qui emerge un orientamento sempre più evidente verso la chiusura di questa stagione e la ridefinizione della flessibilità con strumenti diversi. Il sistema delle quote, sebbene abbia aperto una porta verso l'uscita anticipata, lo ha fatto a un costo non trascurabile e con una stratificazione di regole che, col passare degli anni, ha reso il quadro meno lineare.

L'idea di passare a strumenti diversi nasce anche dall'esigenza di semplificare, rendere più chiaro il percorso verso la pensione e limitare la variabilità della spesa. Questo non significa cancellare i diritti già maturati da coloro che hanno raggiunto i requisiti in tempo utile. Significa piuttosto cambiare le regole di ingresso per chi non ha ancora raggiunto le soglie richieste, cercando un nuovo equilibrio tra flessibilità e stabilità dei conti pubblici.

L'Aggancio Automatico all'Attesa di Vita: Un Meccanismo Cruciale

Un elemento fondamentale da considerare nel dibattito sulla sostenibilità del sistema pensionistico è l'aggancio automatico all'aspettativa di vita. Questo meccanismo lega l'età di pensionamento all'aumento della speranza di vita media della popolazione. Secondo le previsioni dell'ISTAT, nel 2027 questo sistema dovrebbe prevedere un aumento di tre mesi per i requisiti anagrafici e contributivi del pensionamento.

Pensioni, requisiti più alti dal 2027... ecco la nuova età per andare in pensione

Il governo sembra intenzionato a bloccare nuovamente questo meccanismo per evitare un ulteriore slittamento dell'uscita dal mondo del lavoro. Tuttavia, è importante sottolineare che questo meccanismo garantisce un'evoluzione sostenibile del sistema pensionistico, tenendo sotto controllo la spesa e preservando l'equilibrio di sistema minato dalla transizione demografica. Come confermato dal Presidente dell'INPS, Gabriele Fava, l'aggiornamento dei requisiti alle variazioni dell'aspettativa di vita è essenziale per il controllo della spesa pensionistica e per l'equilibrio del sistema.

La "Quota 41" per i Lavoratori Precoci: Un Caso a Parte

Oggi, nel sistema pensionistico italiano, esiste una sola misura che conserva nel nome il termine "quota": la "Quota 41" per i lavoratori precoci. Questa misura, riservata a coloro che hanno iniziato a lavorare molto presto e che hanno maturato almeno 41 anni di contributi (di cui 35 al netto di periodi di disoccupazione indennizzata, malattia e infortunio non integrati dal datore di lavoro), rappresenta un'eccezione nel panorama attuale delle pensioni anticipate. L'accesso alla Quota 41 è possibile anche avvalendosi dell'opzione contributiva o della facoltà di computo dei versamenti nella gestione separata.

Il Bonus Giorgetti: Un Incentivo a Restare al Lavoro

In parallelo all'introduzione di Quota 103, è stato reintrodotto il cosiddetto "bonus Maroni", oggi noto come "bonus Giorgetti". Questo incentivo mira a favorire la permanenza al lavoro per coloro che hanno maturato i requisiti per Quota 103. La Circolare INPS n. 118/2025 ha risolto alcuni aspetti in sospeso, tra cui la detassazione della contribuzione a carico del lavoratore (circa il 10%) in busta paga per chi rinvia il pensionamento anticipato. Sebbene la cifra possa non sembrare esorbitante (circa 6.900 euro all'anno secondo l'UPB), è volta a compensare il minore importo della pensione derivante da un montante contributivo più ridotto. La riforma del 2004 prevedeva la devoluzione in busta paga per un massimo di tre anni dell'ammontare detassato dell'intera aliquota contributiva del 32,7%, operante solo nei settori privati. Il bonus Giorgetti, invece, si estende anche ai settori pubblici.

La valutazione dell'efficacia di tali incentivi rimane complessa. Esiste il dubbio che molti lavoratori avrebbero continuato a lavorare anche senza l'incasso dell'incentivo. Stime passate relative al "superbonus Maroni" suggerirono che una parte significativa dei beneficiari avrebbe comunque posticipato il pensionamento. La Ragioneria Generale dello Stato, pur riconoscendo la capacità dell'incentivo di influenzare le propensioni a proseguire l'attività lavorativa, stimò i risparmi della misura in circa 80 milioni di euro l'anno rispetto agli andamenti tendenziali. L'analisi di casi specifici, come quello di un lavoratore con 57 anni di età, 35 di versamenti e una retribuzione annua di 35.000 euro, evidenzia come il bonus contributivo e fiscale, pur allettante, possa richiedere diversi anni per essere "pareggiato" da un maggiore assegno pensionistico futuro.

La stagione delle pensioni a "quota" si è quindi chiusa, lasciando spazio a nuove ipotesi e a un dibattito continuo sulla sostenibilità e l'equità del sistema pensionistico italiano. La sfida rimane quella di conciliare la necessità di garantire prestazioni adeguate ai pensionati con la sostenibilità finanziaria del sistema, tenendo conto dei trend demografici e delle esigenze delle diverse generazioni.

tags: #sistema #pensionistico #a #quote #per #chi