L'Assegno Senza Data: Tra Nullità e Nuove Interpretazioni Giurisprudenziali

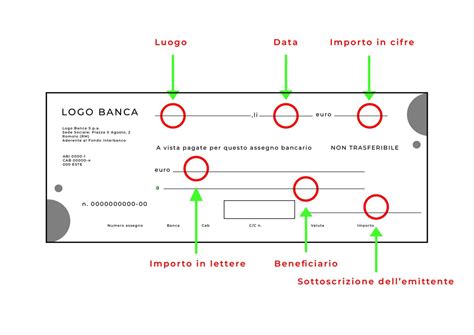

L'emissione di un assegno bancario è un atto che, per sua natura, richiede una serie di requisiti formali precisi affinché possa essere considerato un valido titolo di credito. Tra questi requisiti, l'indicazione della data e del luogo di emissione riveste un'importanza fondamentale, come sancito dall'articolo 1 del Regio Decreto 21 dicembre 1933, n. 1736 (la cosiddetta "legge assegno"). Tuttavia, il panorama giuridico relativo agli assegni privi di data, o con data incompleta, è stato oggetto di una significativa evoluzione, segnata da interpretazioni giurisprudenziali che hanno progressivamente ammorbidito la rigidità delle norme originarie, pur permanendo criticità e potenziali insidie per le parti coinvolte.

La Tradizionale Rigorosa Interpretazione: Nullità e Promessa di Pagamento

Storicamente, la mancanza della data sull'assegno bancario comportava la sua nullità come titolo di credito. L'articolo 2, comma 1, del R.D. n. 1736/1933 stabilisce infatti che un titolo privo di uno dei requisiti essenziali previsti dall'articolo precedente non vale come assegno bancario. In assenza di data, l'assegno veniva quindi considerato nullo come titolo esecutivo. Non poteva essere protestato in caso di mancato pagamento, né poteva comportare l'iscrizione del traente nella Centrale d'Allarme Interbancaria (CAI) o la revoca di sistema.

In queste circostanze, l'assegno privo di data assumeva il valore di una mera promessa di pagamento ai sensi dell'articolo 1988 del Codice Civile. Questa interpretazione si basava sul principio che, per l'autonomia del titolo di credito rispetto al rapporto sottostante, la data è un elemento essenziale che ne definisce la "genesi" e la validità. L'emissione di un assegno "con data falsa" era, in passato, persino considerato un reato, sebbene la L. n. 386/1990 abbia depenalizzato tale condotta, trasformandola in un illecito amministrativo.

La ragione di tale rigore risiedeva nella necessità di preservare la natura dell'assegno come mezzo di pagamento quasi immediato. La mancanza della data, infatti, avrebbe potuto prolungare indefinitamente la sua circolazione, snaturando la sua funzione. Inoltre, la possibilità di apporre una data in un momento successivo all'emissione avrebbe potuto creare incertezze e potenziali abusi, soprattutto in relazione ai termini di presentazione e alle relative conseguenze sanzionatorie in caso di scoperto.

La giurisprudenza ha anche posto l'accento sulla stabilità del supporto su cui viene apposta la data. Ad esempio, la Corte di Cassazione (con pronunce come la n. 6524 del 18 marzo 2009) ha escluso che una data scritta a matita su un assegno potesse garantire la funzione della forma scritta, data la sua facile alterabilità.

L'Evoluzione Giurisprudenziale: Verso una Maggiore Tolleranza

Nonostante il quadro normativo rigoroso, la prassi ha spesso visto la circolazione di assegni emessi senza data, con la convinzione che il prenditore potesse completare il titolo in un secondo momento. Per ovviare alla possibile sfiducia negli strumenti bancari e per venire incontro alle esigenze pratiche, la Corte di Cassazione ha iniziato a fornire interpretazioni più flessibili.

Numerose pronunce della Suprema Corte hanno affermato che un assegno privo di data poteva comunque essere considerato valido e valere come promessa di pagamento (tra le altre, Cass. sez. II 16/11/1990, n. 10617; Cass. sez. II 19/04/1995, n. 4368; Cass. civ. sez. I 24/05/2016, n. 10710; Cass. civ. trib. 25/01/2021, n. 1437). Questo orientamento mirava a salvaguardare l'affidamento degli utenti e la funzionalità degli strumenti di credito.

La svolta più significativa è arrivata con l'ordinanza della Corte di Cassazione Civile, Sez. II, del 22 novembre 2021, n. 35947. In questo caso, la Suprema Corte ha valutato la responsabilità di un traente che aveva emesso un assegno senza data, successivamente compilato dal prenditore e risultato "scoperto". Pur accertando la responsabilità del traente, la Corte ha stabilito che la compilazione postuma dell'assegno da parte del prenditore non comporta l'invalidamento del titolo così formato.

Questa pronuncia apre la strada a due possibili scenari per un assegno irregolare rispetto alla data:

- Assegno senza data come promessa di pagamento: In questo caso, il titolo non è un assegno bancario a pieno titolo, ma una semplice attestazione di debito.

- Assegno con data compilata postuma come titolo perfezionato: La Corte ammette che, attraverso la compilazione successiva della data, l'assegno possa acquisire le caratteristiche di un valido titolo di credito e essere portato all'incasso.

La ratio di questa evoluzione risiede nella prevalenza dei principi di autonomia e validità del titolo di credito sul mero rigore letterale della norma. L'assegno, una volta perfezionato con l'aggiunta della data, si trasforma da promessa di pagamento a titolo esigibile a tutti gli effetti.

ASSEGNO UNICO MARZO 2026: Date dei Pagamenti, Arretrati e Importi con il Nuovo ISEE

Le Implicazioni Pratiche e i Rischi Residui

L'evoluzione giurisprudenziale, pur favorevole alla circolazione degli strumenti di pagamento, non elimina completamente i rischi e le complessità legati agli assegni senza data o con data incompleta.

Assegni senza data:Sebbene la Cassazione ammetta ora la possibilità di una compilazione postuma, è fondamentale comprendere che l'assegno emesso senza data, al momento della sua emissione, è nullo come assegno bancario. Le implicazioni sono significative:

- Non è un titolo esecutivo: Non può essere utilizzato per avviare procedure esecutive.

- Non può essere protestato: Il mancato pagamento non genera protesto.

- Nessuna iscrizione in CAI: Non comporta l'iscrizione del traente nella Centrale d'Allarme Interbancaria.

- Valore di promessa di pagamento: Vale solo come riconoscimento di debito, con la presunzione iuris tantum dell'esistenza del rapporto sottostante.

Il rischio maggiore per il traente deriva dalla possibilità che il prenditore, dopo aver apposto la data, porti l'assegno all'incasso quando il conto è scoperto. In questo caso, il traente potrebbe rispondere dell'illecito amministrativo di emissione di assegno senza autorizzazione (art. 1 L. 386/1990), per il quale non sono previste esenzioni in caso di tardivo pagamento.

Assegni postdatati:La situazione degli assegni postdatati è diversa. L'assegno postdatato non è nullo di per sé, ma costituisce una mera irregolarità. L'articolo 31 del R.D. n. 1736/33 prevede che un assegno presentato al pagamento prima della data indicata sia pagabile nel giorno di presentazione.

Tuttavia, questa pratica è contraria alle norme imperative che disciplinano l'assegno come mezzo di pagamento a vista e non come strumento di credito. Conseguentemente, un patto che preveda la postdatazione, specialmente se finalizzato a garantire un debito, è considerato nullo. La sentenza della Cassazione civile, Sez. I, n. 10710 del 24 maggio 2016 ha chiarito che l'emissione di un assegno postdatato, se consegnato a scopo di garanzia, rende nullo il sottostante patto.

Ciò implica che:

- Il creditore può incassare l'assegno a vista: Nonostante la data futura, il creditore ha il diritto di presentarlo all'incasso in qualsiasi momento.

- Nullità del patto di garanzia: L'accordo che prevede la postdatazione come garanzia è invalido.

- Difficoltà nell'ottenere un decreto ingiuntivo: La Cassazione ha revocato la possibilità di ottenere un decreto ingiuntivo basato su un assegno postdatato, rendendolo facilmente opponibile dal debitore.

- Implicazioni fiscali: L'emissione di assegni postdatati è soggetta all'imposta di bollo, e la mancata regolarizzazione fiscale può comportare sanzioni.

L'emissione di assegni postdatati, pur diffusa nella pratica commerciale italiana, è quindi una strategia rischiosa che non offre le garanzie di una cambiale e può portare a conseguenze legali ed economiche negative.

Il Ruolo della Banca e la Responsabilità

Le banche giocano un ruolo cruciale nella gestione degli assegni. La banca trattaria può, in teoria, rilevare la nullità di un assegno per mancanza di data. Tuttavia, diventa più complessa la sua posizione quando l'assegno, inizialmente privo di data, le perviene completo, ma con la data apposta da terzi a sua insaputa.

È importante sottolineare che la banca che paga un assegno privo di data (o con data compilata postuma) non è di per sé responsabile per eventuali conseguenze negative, a meno che non vi sia un comportamento colposo. Questo vale anche per chi è tenuto a pubblicare un protesto o applicare sanzioni, qualora l'assegno sia stato erroneamente trattato come valido.

Tuttavia, una volta acclarata la nullità del titolo, devono essere rimossi gli effetti pregiudizievoli. Ad esempio, un protesto elevato illegittimamente deve essere cancellato.

Casi Particolari e Considerazioni Aggiuntive

La casistica relativa agli assegni incompleti è variegata. Ad esempio, la prassi di rilasciare assegni senza data come deposito cauzionale nel noleggio di macchinari espone il noleggiatore a rischi non indifferenti, inclusa la responsabilità penale per appropriazione indebita se incassa l'assegno in violazione degli accordi.

Inoltre, la giurisprudenza penale ha considerato la falsificazione della data di emissione di un assegno come reato di falso in titoli di credito (artt. 485 e 491 c.p.), poiché altera l'apparenza del titolo e l'affidamento dei terzi.

Un elemento fondamentale da considerare è il momento dell'emissione. L'assegno si perfeziona giuridicamente quando il traente perde il controllo giuridico su di esso, ovvero quando passa nella disponibilità del prenditore. Pertanto, la data dovrebbe essere apposta prima che il traente perda tale controllo. Un mandato a un terzo per apporre la data, su istruzioni del traente, prima che l'assegno venga consegnato al prenditore, è teoricamente valido. Al contrario, un patto tra traente e prenditore che autorizzi quest'ultimo ad apporre la data dopo la consegna è invalido e l'apposizione successiva della data integra un falso.

In conclusione, sebbene l'orientamento giurisprudenziale recente tenda a una maggiore flessibilità, l'emissione di assegni incompleti, in particolare quelli privi di data, rimane una pratica rischiosa. La loro validità come titolo di credito è condizionata all'adempimento dei requisiti formali, e ogni irregolarità può comportare la nullità del titolo o la sua trasformazione in una mera promessa di pagamento, con tutte le conseguenze che ne derivano in termini di esigibilità e tutela legale.

tags: #si #puo #incassare #un #assegno #senza