Rimborsi Spese a Pie' di Lista: Trattamento Fiscale e Previdenziale in Italia

La gestione dei rimborsi spese per le trasferte di lavoro rappresenta un aspetto cruciale sia per le aziende che per i lavoratori dipendenti. Comprendere le diverse modalità di rimborso, i relativi trattamenti fiscali e previdenziali è fondamentale per garantire la corretta applicazione della normativa vigente e ottimizzare gli oneri gestionali. Questo articolo analizza in dettaglio i rimborsi a piè di lista, confrontandoli con altre forme di rimborso e illustrando le implicazioni fiscali e previdenziali, con particolare attenzione alle novità introdotte dalla normativa più recente.

Cos'è e Come Funziona il Rimborso Spese?

Il rimborso spese è quella compensazione che viene data al dipendente per le spese fatte durante la trasferta di lavoro. A differenza di un trasferimento, che indica un cambiamento definitivo della propria sede di lavoro, le trasferte sono spostamenti temporanei per esigenze aziendali. Le trasferte si caratterizzano per l'esigenza occasionale di spostamento da parte del lavoratore per necessità aziendali e la permanenza temporanea in una sede di lavoro che non è quella abituale. Con il cambiamento temporaneo della sede di lavoro, anche il pagamento delle ore può essere effettuato in maniera diversa. Infatti, il lavoratore, in certi casi, oltre alla paga mensile può ricevere anche un'indennità di trasferta, ovvero una retribuzione aggiuntiva pagata al dipendente che va in trasferta per il disagio causato dallo spostamento provvisorio e soggetta a tassazione.

Le condizioni che consentono questo tipo di pagamento sono: la presenza di un CCNL, la temporalità della trasferta, lo svolgimento della stessa mansione ma in un luogo che non è la propria sede di lavoro, e il rientro nella sede di lavoro.

Esistono diverse tipologie di rimborso spese:

- Rimborso Forfettario (o Diaria): Consiste nell'erogazione di una somma fissa giornaliera al dipendente per ogni giorno di trasferta, a copertura delle spese di vitto e alloggio, indipendentemente dai costi effettivamente sostenuti. Questo sistema è amministrativamente rapido perché l'importo viene erogato indipendentemente dalle spese effettuate. L'importo minimo viene stabilito dal CCNL, mentre quello massimo viene deciso dal datore di lavoro. Questo tipo di rimborso vale sia se il lavoratore effettua una trasferta di più giorni sia se si sposta solo per qualche ora. Questo rimborso non prevede la presentazione della documentazione delle spese, essendo forfettario. Tuttavia, è possibile percepire il rimborso delle spese di viaggio e trasporto, se regolarmente giustificate, e queste non sono soggette a tassazione. Nel caso, invece, in cui vengano approvati i rimborsi di altre spese di viaggio extra, queste verranno tassate.

- Rimborso Analitico (o a Piè di Lista): Copre le spese effettive documentate (come scontrini e fatture) per vitto, alloggio e viaggio. Il lavoratore ha l'obbligo di compilare e presentare una nota spese dettagliata, alla quale devono essere allegati tutti i documenti giustificativi originali. Questo rimborso consente la restituzione delle spese effettive sostenute dal dipendente durante una trasferta, purché documentate.

- Rimborso Misto: Combina l'erogazione di una diaria forfettaria con il rimborso analitico di alcune specifiche voci di spesa, tipicamente il vitto e/o l'alloggio. È una soluzione intermedia tra il rimborso forfettario e il piè di lista.

Trasferta di Lavoro: il Presupposto per il Rimborso

La trasferta di lavoro è il presupposto fondamentale per poter beneficiare dei rimborsi spese. Ai fini fiscali, la distinzione cruciale è tra trasferte nel territorio comunale e trasferte fuori dal territorio comunale.

Ai fini fiscali, la "trasferta" si configura come uno spostamento temporaneo del lavoratore dalla sua sede abituale di lavoro, mantenendo un legame funzionale con essa. Si distingue nettamente dal "trasferimento", che implica un cambiamento definitivo della sede lavorativa. La caratteristica essenziale è lo svolgimento temporaneo dell'attività lavorativa in un luogo diverso da quello abituale. La normativa fiscale non fornisce una definizione rigida di "temporaneità" per il settore privato, ma la prassi amministrativa fa riferimento al limite di 240 giorni annui previsto per il pubblico impiego come indicatore. La perdita del requisito di temporaneità comporta la riqualificazione delle somme erogate come retribuzione ordinaria fin dall'inizio. La sentenza della Cassazione n. 8135/2008 ha ribadito che la trasferta sorge quando il lavoratore è temporaneamente incaricato di svolgere l'attività in un luogo diverso da quello abituale.

La "sede di lavoro" è il luogo, stabilito contrattualmente dalle parti, dove il dipendente svolge abitualmente la propria prestazione. Va distinta dal "luogo di assunzione", che può non coincidere. Il concetto di trasferta prescinde dal luogo di residenza del lavoratore o dall'esistenza di una dipendenza aziendale presso la sede temporanea. È fondamentale distinguere la trasferta occasionale dalla condizione dei cosiddetti "trasfertisti", lavoratori la cui prestazione richiede intrinsecamente una continua mobilità e che spesso non hanno una sede di lavoro fissa indicata nel contratto. Questi ultimi ricadono in un regime fiscale specifico (Art. 51, c. 6 TUIR), diverso da quello delle trasferte occasionali (Art. 51, c. 5 TUIR). Implicitamente, la trasferta presuppone il ritorno del lavoratore alla sede di lavoro abituale al termine dell'incarico temporaneo.

Le spese tipicamente coperte dai rimborsi trasferta includono:

- Spese di Viaggio e Trasporto: Costi per raggiungere e muoversi nella località di trasferta (es. treni, aerei, mezzi pubblici, taxi, NCC).

- Spese di Vitto: Costi per pasti.

- Spese di Alloggio: Costi per pernottamenti.

- Rimborso Chilometrico: Indennità corrisposta per l'utilizzo dell'auto propria o noleggiata dal dipendente.

- Altre Spese Accessorie: Costi minori, documentati o non documentabili (es. parcheggio, pedaggi, mance, lavanderia, telefono).

È importante distinguere l'"indennità di trasferta" (somma forfettaria giornaliera) dal "rimborso spese" (restituzione di costi specifici sostenuti).

L’Obbligo di Evidenziare i Rimborsi Spesa in Busta Paga

L’omessa o inesatta registrazione degli importi relativi ai rimborsi spese sul Libro Unico del Lavoro (LUL) è sanzionabile. La disciplina fiscale dei rimborsi spese per le lavoratrici e i lavoratori dipendenti è contenuta principalmente nell’articolo 51, comma 5, del Testo Unico delle Imposte sui Redditi (TUIR), d.P.R. n. 917/1986.

Normativa Vigente per i Rimborsi in Busta Paga

La disciplina fiscale dei rimborsi spese per i dipendenti è regolata principalmente dall'articolo 51, comma 5, del TUIR (D.P.R. n. 917/1986). Questo articolo stabilisce i criteri per la determinazione del reddito di lavoro dipendente, includendo le indennità e i rimborsi erogati in occasione di trasferte.

Rimborso Forfettario (Diaria): Funzionamento e Limiti di Esenzione

Il rimborso forfettario, noto anche come "diaria", è una somma fissa erogata giornalmente al dipendente per coprire le spese di vitto e alloggio durante una trasferta. L'importo è stabilito a priori e non richiede la presentazione di giustificativi per vitto e alloggio.

Funzionamento: Il datore di lavoro eroga una somma fissa giornaliera, indipendentemente dalle spese effettivamente sostenute dal dipendente. Questo semplifica la gestione amministrativa per l'azienda, in quanto non è necessario raccogliere e verificare una grande quantità di scontrini e fatture.

Limiti di Esenzione Fiscale:

- Trasferte in Italia: L'indennità forfettaria è esente da tassazione fino a un massimo di € 46,48 al giorno. La parte eccedente tale importo concorre a formare il reddito imponibile del lavoratore, essendo soggetta a IRPEF e contributi previdenziali.

- Trasferte all'Estero: Il limite di esenzione fiscale per le trasferte all'estero è più elevato, pari a € 77,47 al giorno. Anche in questo caso, l'eccedenza è tassabile.

Le spese di viaggio e trasporto (come biglietti aerei, ferroviari, pedaggi), se analiticamente documentate dal vettore, sono esenti da tassazione in aggiunta a queste indennità forfettarie, sia per le trasferte in Italia che all'estero.

Se il rimborso supera la soglia forfettaria, la parte eccedente concorre a formare il reddito del lavoratore e deve essere assoggettata a tassazione fiscale e previdenziale. L'azienda può erogare importi superiori ai limiti legali, ma con la conseguenza dell'imponibilità fiscale sulla quota eccedente.

La Tassazione del Rimborso Forfettario Extra-Comunale e Comunale in Busta Paga

Per quanto riguarda, invece, le trasferte effettuate all’interno del territorio comunale in cui si trova la sede di lavoro, le indennità e i rimborsi spese (siano essi forfettari, analitici o misti) concorrono interamente a formare il reddito imponibile del lavoratore. L’unica eccezione a questa regola riguarda le spese di trasporto, che sono esenti da tassazione a condizione che siano comprovate da idonea documentazione proveniente dal vettore (es. biglietti).

Gestione e Deducibilità delle Spese di Viaggio nel Forfettario

Nel regime forfettario, le spese di viaggio e trasporto documentate sono esenti da tassazione in aggiunta alla diaria. È possibile aggiungere all’indennità forfettaria anche il rimborso chilometrico, che non è tassato (non concorre a formare il reddito) se le spese sono analiticamente documentate e riguardano trasferte extra-comunali.

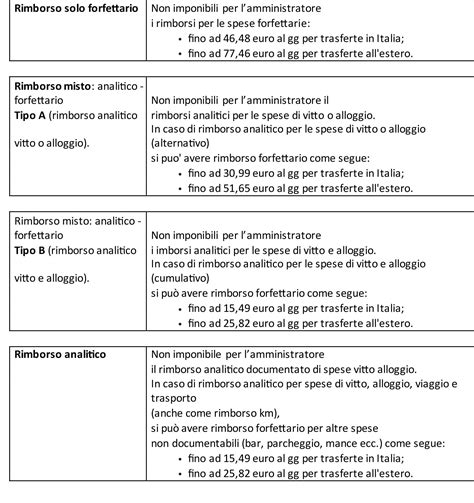

Rimborso Analitico o a Piè di Lista: Regole e Documentazione

Il rimborso analitico, o "a piè di lista", prevede la restituzione delle spese effettivamente sostenute dal dipendente, previa presentazione di nota spese e giustificativi fiscali. Questo metodo offre un controllo puntuale dei costi per l'azienda.

La Non Imponibilità delle Spese Documentate Extra-Comunali

Per le trasferte effettuate fuori dal territorio comunale, le spese documentate relative a vitto, alloggio, viaggio e trasporto sono totalmente esenti da tassazione per il lavoratore, senza limiti di importo.

L’articolo 51, comma 5, del TUIR (D.P.R. 917/1986) prevede che, nel caso di rimborso a piè di lista delle spese per trasferte o missioni fuori dal territorio comunale, non concorrano a formare il reddito di lavoro dipendente:

- I rimborsi di spese di trasferta documentate e relative al vitto, all’alloggio, al viaggio ed al trasporto.

- I rimborsi di altre spese, anche non documentate, eventualmente sostenute dal dipendente fino ad un importo massimo giornaliero di:

- € 15,49 per le trasferte in Italia.

- € 25,82 per le trasferte all’estero.

Deducibilità per l’Azienda nel Rimborso Analitico

Dal lato del datore di lavoro, le spese di viaggio e trasporto documentate sono interamente deducibili. Per quanto riguarda vitto e alloggio, la deducibilità è limitata:

- Trasferte extra-comunali in Italia: Deducibilità fino a € 180,76 al giorno.

- Trasferte extra-comunali all’estero: Deducibilità fino a € 258,23 al giorno.

- Trasferte comunali: Deducibilità pari al 75% della spesa sostenuta.

L'articolo 95, comma 3, del TUIR disciplina la deducibilità delle spese di vitto e alloggio sostenute per le trasferte fuori dal territorio comunale, stabilendo appunto i limiti giornalieri. Comma 3-bis (Novità 2025): Introdotto dalla Legge di Bilancio 2025, questo comma subordina la deducibilità delle spese di vitto, alloggio e trasporto mediante autoservizi pubblici non di linea (taxi, NCC), sostenute per trasferte fuori dal comune, all’effettuazione del pagamento tramite strumenti tracciabili a partire dal 1° gennaio 2025.

È importante sottolineare che questi limiti di deducibilità per l'azienda si applicano esclusivamente al rimborso analitico.

La Documentazione Necessaria per il Rimborso a Piè di Lista

Per ottenere il rimborso spese a piè di lista, il lavoratore deve presentare una nota spese corredata dalla documentazione giustificativa delle spese effettive. La documentazione necessaria include scontrini, ricevute fiscali o fatture per vitto e alloggio. Per le spese di viaggio e trasporto, sono sufficienti i biglietti nominativi, le ricevute rilasciate dal vettore o anche biglietti anonimi, purché siano effettuati con pagamenti tracciabili.

La stessa Circolare Ministeriale n. 188/E/1998 ha precisato che non è necessaria l’autorizzazione preventiva alla trasferta e che la trasferta e le spese ad essa collegate “devono risultare dalla normale documentazione conservata dal datore di lavoro”.

Il Rimborso Misto: Come Funziona?

Il rimborso spese misto rappresenta una via di mezzo tra il sistema forfettario e quello analitico. Consiste nell'erogazione di una diaria (generalmente ridotta rispetto al rimborso forfettario puro) unita al rimborso analitico di determinate voci di spesa, come l'alloggio o il vitto. Anche in questo caso, il lavoratore deve presentare una nota spese con la relativa documentazione per le voci rimborsate analiticamente.

Riduzione delle Soglie di Esenzione nel Modello Misto

Nel rimborso misto, le soglie di esenzione fiscale per la parte forfettaria vengono ridotte, poiché si presume che una parte delle spese sia coperta dal rimborso analitico.

- Diaria con rimborso a piè di lista delle sole spese di alloggio o di vitto (oppure forniti gratuitamente l’alloggio o il vitto): Esente fino a € 30,99 al giorno (in Italia), ridotto di 1/3 rispetto alla diaria completa. All'estero, il limite è di € 51,65 al giorno.

- Diaria con rimborso a piè di lista delle spese di vitto e di alloggio (oppure forniti gratuitamente l’alloggio e il vitto): Esente fino a € 15,49 al giorno (in Italia), ridotto di 2/3 rispetto alla diaria completa. All'estero, il limite è di € 25,82 al giorno.

Le spese di viaggio e trasporto, in entrambi i casi, rimangono totalmente esenti se documentate.

Novità 2025: Obbligo di Pagamenti Tracciabili

A partire dal 1° gennaio 2025, la normativa fiscale introduce un importante cambiamento riguardo la deducibilità delle spese e la non imponibilità dei rimborsi, legati all'obbligo di effettuare pagamenti tracciabili.

Obbligo di Tracciabilità per Dipendenti e Aziende

Per le spese di vitto, alloggio e trasporto sostenute in Italia, la deducibilità per l'azienda e la non imponibilità per il dipendente sono subordinate all'utilizzo di strumenti di pagamento tracciabili (bonifici, carte di debito, credito, prepagate, assegni). Se un dipendente paga un pranzo di lavoro in contanti in Italia, quel costo diventa indeducibile per l'azienda e, se rimborsato, tassabile per il dipendente.

Questo obbligo riguarda tutte le trasferte, sia fuori che all'interno del Comune di residenza, e include i rimborsi per taxi e NCC, a patto che il pagamento sia tracciabile.

Deroghe per Spese Sostenute all'Estero

L'obbligo di tracciabilità non si applica alle spese sostenute all'estero. Questa deroga è stata introdotta per tutelare le imprese che operano in Paesi dove i pagamenti digitali sono meno diffusi o per semplificare la gestione in contesti internazionali.

Rimborso Spese per Amministratori di Società

La posizione fiscale degli amministratori di società presenta specificità. In generale, il rimborso spese relativo al tragitto percorso dalla residenza fino alla sede societaria (o viceversa) è imponibile.

Nel caso in cui l'amministratore parta da casa propria per trasferirsi presso il luogo della missione aziendale, l'imponibilità o l'esenzione dipende dalla distanza percorsa. Se il tragitto dalla residenza alla località della trasferta è minore rispetto a quello che avrebbe percorso partendo dalla sede della società, il reddito percepito sarà esente. Se, invece, il tragitto è maggiore, la differenza in eccesso costituisce reddito imponibile.

Per gli amministratori, è opportuno predisporre e conservare documentazione descrittiva della trasferta e del mezzo impiegato, oltre a elementi probatori degli spostamenti effettuati ogni singola giornata (dettagli sul percorso, motivazioni, documentazione di fonte terza come pedaggi, biglietti, ricevute di pasti, ecc.).

Rimborso Forfettario vs. Analitico: Un Confronto

| Caratteristica | Modello Forfettario (Diaria) | Modello Analitico (a Piè di Lista) |

|---|---|---|

| Principio base | Erogazione di una somma fissa giornaliera. | Rimborso puntuale delle spese effettive. |

| Documentazione (lavoratore) | Nessuna per vitto e alloggio. Solo per spese di viaggio/trasporto rimborsate a parte. | Obbligo di nota spese dettagliata con tutti i giustificativi originali. |

| Tassazione (lavoratore) | Esente fino a € 46,48 (IT) / € 77,46 (EST). L’eccedenza è tassata. | Totalmente esente per vitto, alloggio, viaggio e trasporto documentati. Tassata solo l’eccedenza sulle ulteriori spese (€ 15,49 / € 25,82). |

| Deducibilità (Azienda) | Interamente deducibile senza limiti di importo. | Spese di viaggio interamente deducibili. Vitto/alloggio deducibile entro limiti (€180,76 IT / €258,23 EST). |

Esempio di Rimborso a Piè di Lista

Si ipotizzi che un dipendente si rechi in trasferta da Roma a Milano per due giornate, a fronte delle quali viene rimborsata una somma pari ad euro 400, di cui:

- € 140 di rimborso del vitto documentato da vari scontrini fiscali.

- € 100 relative alle spese di viaggio documentate dall’apposito biglietto.

- € 120 di rimborso dell’alloggio documentato da ricevuta fiscale.

- € 40 di rimborso di ulteriori spese non documentate.

Nella tabella seguente vengono evidenziati gli importi che dovranno essere assoggettati a tassazione e gli importi esenti:

| Tipologia di spesa | Imponibile | Esente |

|---|---|---|

| Rimborso del vitto documentato | - | € 140,00 |

| Rimborso dell’alloggio documentato | - | € 120,00 |

| Rimborso delle spese di viaggio docum. | - | € 100,00 |

| Rimborso di ulteriori spese non docum. | € 9,02 | € 30,98 |

| Totale | € 9,02 | € 390,98 |

Come si evince dall’esempio, i rimborsi di spese documentati di vitto, viaggio ed alloggio non concorrono alla determinazione del reddito del dipendente, indipendentemente dall’importo sostenuto e purché risultino dalla nota spese. Concorrerà a determinare il reddito del dipendente l’importo delle ulteriori spese, anche documentate, diverse da quelle di viaggio, vitto, alloggio e trasporto solo per l’importo che eccede il limite di € 15,49 giornaliero (nel nostro esempio € 15,49 * 2 = € 30,98).

Infine, nel caso di rimborso spese analitico per trasferte effettuate all’interno del territorio comunale dove si trova la sede di lavoro, gli importi percepiti dal dipendente concorreranno alla determinazione del reddito, con la sola esclusione delle spese di viaggio e trasporto, se documentate dai giustificativi di spesa rilasciati dal vettore.

Come digitalizzare la nota spese e risparmiare tempo

Conclusioni Parziali

La corretta gestione dei rimborsi spese è fondamentale per evitare contenziosi fiscali e previdenziali. Le diverse modalità di rimborso (forfettario, analitico, misto) offrono flessibilità alle aziende, ma richiedono una conoscenza approfondita della normativa per garantire la conformità. L'introduzione dell'obbligo di pagamenti tracciabili dal 2025 impone un'ulteriore attenzione alla documentazione e alle modalità di pagamento delle spese sostenute in Italia.

La Differenza Critica tra Trasferte Italia ed Estero

È fondamentale distinguere le trasferte soggette all'obbligo di tracciabilità (in Italia) da quelle esentate (all'estero). Questa distinzione influisce direttamente sulla deducibilità dei costi per l'azienda e sulla tassazione dei rimborsi per il dipendente.

Rischi di Sanzioni per "Retribuzione Mascherata"

Il mancato rispetto delle normative sui rimborsi spese, in particolare l'omessa tassazione di importi che dovrebbero esserlo, può portare alla riqualificazione di tali somme come retribuzione in nero. Ciò comporta sanzioni per l'azienda (recupero imposte, contributi INPS) e per il dipendente (ricalcolo IRPEF e addizionali).

Stabilire linee guida chiare e precise per la gestione delle trasferte aziendali è essenziale per navigare con successo nel complesso panorama fiscale italiano.

tags: #rimborsi #a #pie #di #lista #trattamento