Pensioni Anticipate: Nuove Frontiere per l'Uscita dal Lavoro a 64 Anni

Il dibattito sulle pensioni in Italia è un cantiere in perenne evoluzione, con proposte e ipotesi che si susseguono in vista delle prossime leggi di bilancio. Tra i temi più discussi spicca la possibilità di un'uscita anticipata dal lavoro a 64 anni, una misura che mira a offrire maggiore flessibilità ai lavoratori e che ha trovato terreno fertile nelle dichiarazioni del sottosegretario al Lavoro, Claudio Durigon. Questa nuova prospettiva si inserisce in un quadro più ampio di interventi che includono la sospensione dell'adeguamento automatico alla speranza di vita e un possibile restyling di "Opzione Donna", con l'obiettivo dichiarato dal Governo di "conservare e potenziare" le misure di flessibilità in uscita.

La Pensione Anticipata Contributiva: Un Canale Esistente e le Sue Evoluzioni

Già oggi, il sistema pensionistico italiano prevede la possibilità di accedere alla cosiddetta "pensione anticipata contributiva". Tuttavia, questa opzione è attualmente riservata a una platea specifica di lavoratori: coloro che hanno iniziato la loro carriera dopo il 31 dicembre 1995, rientrando quindi interamente nel sistema di calcolo "contributivo puro". Per accedere a questa forma di pensione anticipata, sono richiesti requisiti precisi: aver compiuto almeno 64 anni di età, aver versato almeno 20 anni di contributi e poter contare su un assegno pensionistico di importo non inferiore a tre volte l'assegno sociale. Considerando che nel 2025 l'assegno sociale ammonta a 7.002,84 euro annui, il requisito si traduce in una pensione minima lorda annuale di 21.008,52 euro.

La principale novità prospettata dal sottosegretario Durigon consiste nell'estendere questo canale di uscita anticipata anche ai lavoratori con un sistema di calcolo "misto", ovvero a coloro che hanno versato contributi sia prima che dopo il 1996. Questa estensione mira a democratizzare la flessibilità in uscita, rendendola accessibile a una platea più ampia di lavoratori.

Comprendere i Sistemi di Calcolo: Retributivo vs. Contributivo

Per cogliere appieno le implicazioni di questa proposta, è fondamentale comprendere le differenze tra i sistemi di calcolo della pensione:

- Metodo Retributivo: Questo sistema, applicato ai contributi versati fino al 1995, è generalmente considerato più favorevole. L'importo della pensione viene determinato sulla base della media degli stipendi percepiti negli ultimi anni di carriera.

- Metodo Contributivo: Introdotto per chi ha iniziato a lavorare dal 1° gennaio 1996 in poi, questo metodo calcola la pensione in base all'ammontare dei contributi versati durante l'intera vita lavorativa, rivalutati secondo specifici coefficienti.

- Metodo Misto: I lavoratori che hanno contributi versati in entrambi i periodi (prima e dopo il 1996) rientrano nel sistema misto, dove il calcolo della pensione tiene conto di entrambe le metodologie.

Le Sfide del Calcolo Misto e l'Importanza delle Simulazioni

L'estensione della pensione anticipata contributiva ai lavoratori con il sistema misto introduce alcune complessità. Un aspetto cruciale riguarda l'ipotesi, avanzata da Durigon, che il metodo di calcolo applicato per l'accesso a questa pensione anticipata sia integralmente contributivo, indipendentemente da quando le singole contribuzioni siano state maturate. Per chi ha accumulato un numero significativo di contributi prima del 1996, questa variabile può incidere in modo rilevante sull'importo finale della pensione, poiché tali contributi verrebbero valorizzati con il meno favorevole metodo contributivo, anziché con quello retributivo a cui, per periodo di maturazione, apparterrebbero di diritto.

Di fronte a questa potenziale criticità, diventa fondamentale per i lavoratori interessati effettuare diverse simulazioni personalizzate. L'obiettivo è valutare con precisione l'impatto del passaggio al metodo di calcolo contributivo sull'importo della pensione e, se necessario, considerare strategie alternative per tutelare il proprio assegno previdenziale futuro.

Fondi Pensione e TFR: Nuovi Strumenti per Colmare i Gap Pensionistici

Il requisito di un importo pensionistico non inferiore a tre volte l'assegno sociale (circa 21.008,52 euro lordi annui nel 2025) pone un ulteriore ostacolo per molti lavoratori. Raggiungere questo livello richiede un montante contributivo superiore ai 400.000 euro, un traguardo che, in pratica, presuppone una retribuzione annua lorda media di circa 35.000 euro per tutta la vita lavorativa, non sempre facilmente raggiungibile.

Per ovviare a questa problematica, la scorsa Legge di Bilancio ha introdotto una novità significativa: la possibilità di utilizzare il proprio fondo pensione per colmare eventuali gap rispetto ai requisiti minimi previsti dal sistema contributivo. In sostanza, se il montante contributivo accumulato durante la carriera non produce una pensione sufficiente, il lavoratore potrà integrare l'importo con la rendita vitalizia derivante dal proprio fondo pensione.

Questa possibilità, tuttavia, comporta un vincolo contributivo più severo: dal 2025 sono necessari almeno 25 anni di contributi nella previdenza obbligatoria, soglia che si alzerà a 30 anni dal 2030.

Esempio pratico: Un lavoratore che nel 2025 compie 64 anni, con almeno 25 anni di contributi e una pensione stimata intorno ai 18.000 euro lordi annui, può utilizzare il proprio fondo pensione per colmare la differenza rispetto alla soglia dei tre assegni sociali. Aggiungendo, ad esempio, 3.000 euro annui dalla rendita del fondo pensione, raggiungerebbe i circa 21.000 euro necessari per accedere alla pensione anticipata contributiva.

Come funzionano i fondi pensione e la previdenza complementare

Il Ruolo del TFR: Una Nuova Ipotesi per il 2026

Sulla scia del meccanismo che lega la pensione anticipata contributiva alle rendite dei fondi pensione, il sottosegretario Durigon ha aperto a un'altra ipotesi di rilievo per il 2026: consentire ai lavoratori di utilizzare, su base volontaria, il proprio Trattamento di Fine Rapporto (TFR) accantonato presso il Fondo di Tesoreria dell'INPS come "integrazione" per superare il vincolo della soglia minima di accesso alla pensione anticipata.

Questa nuova possibilità sarebbe riservata ai lavoratori dipendenti di aziende medio-grandi, poiché solo queste ultime destinano il TFR maturando al Fondo di Tesoreria INPS. Il meccanismo funzionerebbe in modo analogo a quello dei fondi pensione: il TFR verrebbe trasformato in una rendita integrativa, permettendo al lavoratore di raggiungere la soglia pensionistica richiesta.

Esempio: Un lavoratore di 64 anni con 25 anni di contributi e una pensione maturata di 1.300 euro lordi mensili (circa 15.600 euro annui) potrebbe integrare il suo assegno con circa 400 euro mensili derivanti dal TFR, raggiungendo così la soglia di circa 21.000 euro annui. Un aspetto non trascurabile di questa proposta riguarda il trattamento fiscale: il TFR trasformato in rendita seguirebbe lo stesso regime agevolato dei fondi pensione, con una tassazione ridotta rispetto a quella ordinaria.

I Costi della Flessibilità: Una Visione Ottimistica

Il sottosegretario Durigon ha minimizzato i potenziali costi per i conti pubblici derivanti da queste proposte di flessibilità in uscita. Sottolinea che non si tratta di una rinuncia alla liquidazione, ma di una possibilità per chi non raggiunge i requisiti, evitando così pensioni "povere". L'INPS, infatti, eroga già circa 6,8 miliardi di euro di TFR annualmente a chi va in pensione. La proposta di utilizzare il TFR come integrazione pensionistica comporterebbe, secondo Durigon, una spesa inferiore rispetto all'erogazione di ingenti somme di liquidazione, con un impatto modesto sui conti pubblici.

Il Futuro di Quota 103 e Opzione Donna

L'introduzione di una maggiore flessibilità in uscita potrebbe rendere superflua la proroga di "Quota 103", misura che consente l'uscita a 62 anni d'età con 41 anni di contributi, ma che ha registrato un numero contenuto di richieste a causa dei requisiti stringenti e del calcolo interamente contributivo.

Diversa è la situazione per "Opzione Donna", che, nonostante i numeri contenuti, Durigon ritiene meriti di essere mantenuta e rafforzata. L'obiettivo è studiare correttivi che garantiscano assegni più dignitosi alle lavoratrici, tenendo conto del carico di lavoro familiare e di cura.

Il Punto di Vista degli Esperti: Un Approccio Olistico

Dal punto di vista di "Ciao Elsa", le novità in materia previdenziale sono un segnale positivo, ma permangono alcuni interrogativi, soprattutto riguardo alle modalità di utilizzo del TFR come rendita integrativa e alla potenziale disparità tra chi lascia il TFR in azienda e chi lo destina all'INPS.

L'accento viene posto sulla necessità di un'analisi più ampia del contesto previdenziale. Si ricorda che la normativa sulla previdenza complementare, in vigore da oltre vent'anni, offre già numerosi strumenti per costruire un futuro previdenziale solido. Sarebbe opportuno, prima di concentrarsi sull'utilizzo del TFR, aumentare l'informazione e la consapevolezza dei lavoratori sui benefici dei fondi pensione: risparmio fiscale sui contributi, trattamento fiscale più favorevole del TFR e possibilità di contributi aggiuntivi dal datore di lavoro.

La "Rendita Integrativa Temporanea Anticipata" (RITA) viene citata come uno strumento già esistente che permette di integrare i fondi pensione per accedere alla pensione anticipata contributiva. La RITA consente di ricevere parte del capitale maturato in un fondo pensione sotto forma di rendita temporanea, fino al raggiungimento dell'età pensionabile di vecchiaia. Questa prestazione beneficia di un regime fiscale agevolato, con un'aliquota del 15% (riducibile fino al 9%) sui contributi versati.

Strumenti di Anticipo Pensionistico: Un Panorama Dettagliato

Oltre alle novità in discussione, il panorama degli strumenti per l'anticipo pensionistico è variegato e comprende diverse opzioni:

- Rendita Integrativa Temporanea Anticipata (RITA): Come accennato, permette di ricevere anticipatamente il capitale accumulato nei fondi pensione, con agevolazioni fiscali. La RITA è destinata a lavoratori che cessano l'attività lavorativa e che maturano l'età pensionabile entro 5 anni, con almeno 20 anni di contribuzione.

APE Sociale: Un'indennità di accompagnamento alla pensione rivolta a categorie in condizioni di particolare difficoltà, consentendo l'uscita anticipata senza attendere i requisiti di pensione di vecchiaia o anticipata. La Legge di Bilancio 2026 ha disposto la sua proroga fino al 31 dicembre 2026.

Isopensione: Strumento strutturale per la gestione delle eccedenze di personale nelle imprese private di medio-grandi dimensioni. Consente la risoluzione anticipata del rapporto di lavoro fino a 7 anni prima del raggiungimento dei requisiti pensionistici, previa stipula di un accordo sindacale.

Assegno Straordinario erogato dai Fondi Bilaterali di Settore: Alcuni fondi prevedono indennità economiche straordinarie per favorire il ricambio generazionale e gli incentivi all'esodo, coprendo il periodo tra la risoluzione del rapporto di lavoro e l'accesso alla pensione.

Contratti di Espansione: Introdotti dall'art. 41 del Dlgs 148/2015, consentono l'anticipo dell'uscita dal lavoro fino a 5 anni prima del raggiungimento dei requisiti pensionistici, in aziende con almeno 50 dipendenti. La bozza del Dl Lavoro prevede una proroga di questi contratti fino al 2025.

Incentivo all'esodo: Somme erogate dal datore di lavoro al lavoratore per incentivare la cessazione volontaria del rapporto di lavoro, con benefici fiscali simili a quelli del TFR. La quantificazione dell'incentivo deve considerare il gap economico residuo per il lavoratore e la convenienza per l'azienda.

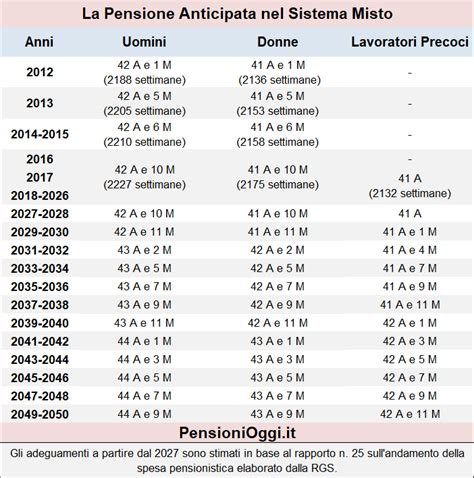

Adeguamento alla Speranza di Vita: Una Realtà Inevitabile

Nonostante le discussioni sulla flessibilità in uscita, è importante ricordare che i requisiti per l'accesso alla pensione sono soggetti a un adeguamento biennale legato all'aspettativa di vita. Dal 1° gennaio 2027, l'età pensionabile aumenterà gradualmente. In particolare:

- La pensione anticipata ordinaria si maturerà con 42 anni e 11 mesi di contributi dal 2027, e 43 anni e un mese dal 2028.

- La pensione anticipata contributiva richiederà 64 anni e un mese di età con 20 anni e un mese di contribuzione dal 2027, e 64 anni e tre mesi con 20 anni e 3 mesi di contribuzione dal 2028.

Tuttavia, alcune categorie di lavoratori, come quelli impiegati in lavori usuranti e notturni, e il comparto difesa, sicurezza e soccorso pubblico, godono di esenzioni o adeguamenti differenziati, garantendo una certa continuità di accesso alla pensione.

La complessità del sistema pensionistico italiano richiede un'attenta pianificazione e una profonda conoscenza degli strumenti a disposizione. Le proposte di flessibilità in uscita, sebbene promettenti, devono essere valutate nel loro complesso, considerando sia i benefici individuali sia le implicazioni economiche e sociali per il sistema nel suo complesso.

tags: #proroga #prepensionamenti #rita