La Riforma Fornero e il Futuro delle Pensioni in Italia: Una Guida Dettagliata

Il sistema pensionistico italiano ha attraversato trasformazioni epocali, culminate nel 2011 con l'introduzione della Legge Fornero. Questa riforma radicale ha ridisegnato i requisiti di accesso alla pensione, stabilito l'adeguamento automatico delle finestre di pensionamento all'aspettativa di vita e segnato un punto di svolta nella gestione previdenziale del paese. Le recenti discussioni politiche, in particolare sotto il Governo Meloni, hanno riacceso il dibattito, portando a nuove proposte e a modifiche previste per il 2024 e il 2025, con scenari ulteriormente divergenti a partire dal 2026. Questo articolo si propone di offrire una panoramica completa delle riforme attuate, delle regole attualmente in vigore e delle prospettive future, con un'attenzione particolare alle implicazioni per i lavoratori nati negli anni '60, una generazione particolarmente interessata da questi cambiamenti normativi.

1. La Legge Fornero: Un Nuovo Capitolo per le Pensioni

La Legge Fornero, ufficialmente parte del decreto-legge "Salva Italia", è stata approvata nel dicembre 2011 sotto il governo tecnico guidato da Mario Monti. L'obiettivo primario era la stabilizzazione dei conti pubblici e la garanzia della sostenibilità a lungo termine del sistema pensionistico, in un contesto di crisi economica globale.

Gli elementi chiave della Legge Fornero, che si applicano in modo definitivo a coloro che hanno iniziato a lavorare dopo il 1996, sono principalmente quattro:

Adeguamento dell'età pensionabile all'aspettativa di vita

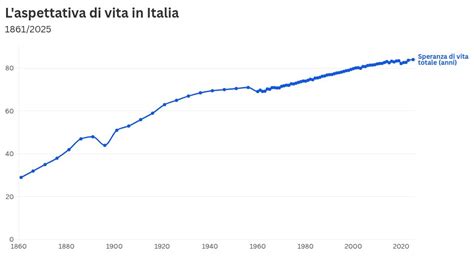

La legge prevede un progressivo innalzamento dell'età pensionabile, strettamente legato all'aspettativa di vita. Questa misura ha comportato un graduale aumento dell'età di accesso alla pensione di vecchiaia. Nel 2024, tale età è fissata a 67 anni, ma è destinata ad aumentare ulteriormente in base all'incremento della speranza di vita media. Per questo motivo, se un trentenne o un quarantenne oggi accede all'area riservata INPS e utilizza la simulazione "La mia pensione futura" (disponibile per i lavoratori del settore privato), potrebbe non trovare la finestra di pensione di vecchiaia a 67 anni, ma a 68, 69 o, in alcuni casi, addirittura a 70 anni.

Modifica dei requisiti per accedere alla Pensione Anticipata

La possibilità di pensionamento anticipato è stata mantenuta, ma con requisiti significativamente più stringenti. Attualmente, per gli uomini, è necessario aver maturato 42 anni e 10 mesi di contributi, mentre per le donne il requisito è di 41 anni e 10 mesi. Anche questi requisiti sono suscettibili di variazioni e incrementi nel tempo, seguendo il principio che lega le finestre di pensionamento all'aspettativa di vita.

Introduzione della finestra di pensionamento denominata “Anticipata Contributiva”

Attualmente, questa finestra è ottenibile a 64 anni, ma solo se l'importo pensionistico erogato sia almeno pari a 3 volte l'importo dell'assegno sociale. L'assegno sociale è un sussidio reddituale che lo Stato fornisce a chi si trova in condizioni economiche disagiate e ha almeno 67 anni. Nel 2024, l'assegno sociale equivale a circa 6.947 €. Pertanto, la finestra di anticipata contributiva a 64 anni è accessibile solo a coloro la cui pensione annua lorda sia almeno di 20.841 €. Anche questa finestra potrebbe subire variazioni progressive in base all'aumento della speranza di vita media e alle modifiche dell'importo dell'assegno sociale.

Calcolo contributivo dell’importo delle pensioni

Questo sistema di calcolo si applica a tutti i lavoratori che hanno iniziato la loro carriera dopo il 1996. Esso comporta una riduzione sostanziale degli importi pensionistici rispetto al precedente sistema retributivo. Il sistema retributivo, infatti, basava il calcolo sulle ultime retribuzioni percepite, garantendo pensioni mediamente inferiori del 10-20% rispetto all'ultimo stipendio. L'attuale sistema contributivo, invece, considera l'intero ammontare dei contributi versati durante l'intera vita lavorativa e li trasforma, attraverso un coefficiente legato all'aspettativa di vita media, in un importo annuo di pensione suddiviso in 13 mensilità. La pensione rimane vitalizia, ma il meccanismo porta a importi pensionistici inferiori del 40-50% rispetto all'ultimo stipendio.

Per coloro che hanno iniziato a versare contributi prima del 1996, si applica il sistema "misto". Questo prevede che i contributi versati fino al '96 (o fino al 2011, se al 31/12/1995 si possedeva un'anzianità contributiva di almeno 18 anni) siano gestiti in modo retributivo, mentre i contributi successivi al '96 siano soggetti al calcolo contributivo.

✅Calcolo Pensione 2025👉 Quanto Prenderai? 👉 Scopri Come Calcolare il Tuo Importo!

1.1. L'impatto della Riforma sulle Pensioni

La riforma ha avuto un impatto notevole sul mercato del lavoro, inducendo molti lavoratori a posticipare il proprio pensionamento e alimentando un acceso dibattito sulle cosiddette "pensioni d'oro" e sulla sostenibilità del sistema nel lungo periodo. Le "pensioni d'oro" si riferiscono a assegni pensionistici che superano i 100.000 € lordi annui, generalmente calcolati con il sistema misto o retributivo, e che risultano significativamente superiori alla pensione media italiana, senza che il beneficiario abbia versato la quantità di contributi che un lavoratore odierno dovrebbe accumulare per ottenere un importo simile. La critica principale verso queste pensioni verte sul rapporto tra l'assegno percepito e i contributi versati durante la vita lavorativa, sollevando questioni centrali sulla sostenibilità finanziaria a medio-lungo termine del sistema.

Di conseguenza, il nuovo sistema pensionistico ha reso la pianificazione di una pensione integrativa facoltativa sempre più utile e, in molti casi, necessaria per cercare di colmare, almeno parzialmente, il divario tra l'ultima retribuzione e l'importo della pensione. La riforma ha inoltre introdotto una maggiore flessibilità nel sistema pensionistico, aprendo nuove opportunità ma anche presentando nuove sfide per chi si avvicina alla pensione.

Negli anni successivi alla riforma, i governi che si sono succeduti hanno introdotto misure come Quota 100, Quota 102, Quota 103 e l'Opzione Donna, volte a rendere più flessibile l'uscita dal mondo del lavoro. Tuttavia, queste misure sono state spesso "a termine", valide solo per specifici periodi e senza intaccare le fondamenta del sistema pensionistico concepito dalla Riforma Fornero.

2. Le Modifiche del Governo Meloni

L'attuale Governo ha affrontato un sistema pensionistico complesso, introducendo alcune modifiche per il 2024 e discutendo ulteriori correttivi per il 2025. Le proposte principali per il futuro includono l'introduzione di nuove "quote", modifiche alle pensioni anticipate e l'estensione di alcune misure esistenti.

Quota 103

La Quota 103 è stata confermata per il 2024, permettendo ai lavoratori di andare in pensione con 62 anni di età e 41 anni di contributi. Rispetto alle precedenti Quote 100 e 102, e alla prima versione della Quota 103, sono state introdotte alcune penalizzazioni. Tra queste, un calcolo totalmente contributivo, meno favorevole, che comporta una significativa riduzione dell'importo della pensione, e l'introduzione di un importo massimo liquidabile pari a quattro volte il trattamento minimo INPS. A titolo esemplificativo, con Quota 100 si poteva accedere al pensionamento a partire dai 62 anni con almeno 38 anni di contributi, mentre con Quota 103 sono necessari almeno 41 anni di contributi, riducendo così il numero di lavoratori che a 62 anni possiedono questo requisito contributivo.

Opzione Donna

L'Opzione Donna ha visto la conferma del requisito contributivo minimo di almeno 35 anni e un innalzamento dell'età minima a 61 anni per le donne senza figli. Questo requisito anagrafico si riduce a 60 anni con un figlio e a 59 anni con almeno due figli. Tuttavia, sono stati introdotti ulteriori criteri di accesso: oltre ai requisiti anagrafici e contributivi, è necessario trovarsi in una delle seguenti condizioni:

- Assistere da almeno sei mesi un parente convivente con handicap grave.

- Avere una riduzione della capacità lavorativa di almeno il 74%.

- Lavorare o essere state licenziate da un'azienda per cui è attivo un tavolo di crisi.

L'accesso al pensionamento tramite Opzione Donna comporta che l'importo della pensione sia calcolato interamente con il sistema contributivo, anche per i contributi versati prima del 1996, con una conseguente penalizzazione del valore della pensione.

APE Sociale

L'APE Sociale, una misura assistenziale di sostegno per persone con almeno 63 anni e 5 mesi di età, ha visto l'innalzamento del requisito anagrafico a 63 anni e 5 mesi. Per ottenerla, è necessario non essere titolari di alcun reddito da lavoro dipendente o autonomo (con una soglia di 5.000 € annui per quest'ultimo caso) e soddisfare determinate condizioni. La misura è stata prorogata fino a tutto il 2024, ma con modifiche ai requisiti di accesso che rendono più difficile per alcune categorie di lavoratori beneficiarne. Nel 2023, circa 16.000 persone potevano beneficiare dell'APE Sociale, mentre quest'anno il numero si riduce a circa 12.500. L'APE Sociale garantisce un sussidio a chi non ha un lavoro fino al raggiungimento dell'età anagrafica prevista per la pensione di vecchiaia. Oltre al requisito anagrafico, è necessario trovarsi in una delle seguenti quattro situazioni:

- Addetto a mansioni gravose per almeno sei anni negli ultimi sette o per almeno sette anni negli ultimi dieci, con un minimo di 36 anni di contributi (ridotti a 32 anni per operai edili e ceramisti).

- Care-giver da almeno sei mesi di un parente convivente con grave handicap.

- Invalido civile per almeno il 74% con almeno 30 anni di contributi.

- Disoccupato di lunga durata, con almeno 30 anni di contributi alle spalle e aver esaurito la fruizione della NASpI o non averne diritto.

Nel calcolo dei requisiti contributivi utili per l'ottenimento dell'APE Sociale, sono validi solo i contributi versati in qualsiasi gestione INPS; non si possono far valere gli anni di contributi nelle casse di previdenza private, a meno di ricongiunzione onerosa. L'importo erogato dall'APE Sociale non potrà mai superare i 1.500 € lordi al mese per 12 mensilità, fino alla data di compimento dell'età per la pensione di vecchiaia (attualmente 67 anni).

Lavoratori precoci

Si tratta di lavoratori con 41 anni di contribuzione che, al 31 dicembre 1995, potevano far valere 12 mesi di contribuzione effettiva antecedente al 19° anno di età e che si trovano in una delle seguenti condizioni:

- Stato di disoccupazione a seguito di cessazione del rapporto di lavoro per licenziamento (anche collettivo), dimissioni per giusta causa o risoluzione consensuale, con conclusione integrale della prestazione per la disoccupazione da almeno tre mesi.

- Invalidità superiore o uguale al 74%.

- Assistenza, al momento della richiesta e da almeno sei mesi, a parenti/affini (con determinati requisiti) con handicap grave, oppure affetti da patologie invalidanti o deceduti o mancanti.

- Svolgimento di attività particolarmente faticose e pesanti.

- Appartenenza, negli ultimi anni di attività lavorativa, a determinate categorie di lavoratori dipendenti.

Possibile ulteriore modifica: Quota 41 per tutti

È in fase di valutazione l'ipotesi che il Governo Meloni possa introdurre la "Quota 41 per tutti", permettendo il pensionamento anticipato con 41 anni di contributi indipendentemente dall'età anagrafica. Questa proposta sta guadagnando consenso, ma solleva interrogativi sulla sostenibilità finanziaria del sistema e sugli importi degli assegni pensionistici erogati con questa finestra di pensionamento.

3. Il Futuro delle Pensioni: Possibili Scenari

Le riforme future potrebbero introdurre nuovi strumenti per garantire la sostenibilità del sistema e rispondere alle esigenze di una popolazione in rapido invecchiamento. Il governo potrebbe optare per una riforma strutturale, con l'introduzione di nuove misure che rivoluzionino radicalmente la Legge Fornero, prevedendo maggiore flessibilità nell'accesso alla pensione e una revisione dei requisiti per la pensione anticipata e di vecchiaia.

La sostenibilità finanziaria rimane una questione centrale. Il sistema pensionistico italiano è un sistema a ripartizione, il che significa che i contributi versati oggi vengono utilizzati per pagare le pensioni correnti. Di conseguenza, i lavoratori attuali contano su una pensione futura finanziata dai contributi dei futuri lavoratori. Con l'aumento dell'aspettativa di vita e un tasso di natalità in calo, il sistema a ripartizione potrebbe richiedere ulteriori adeguamenti, come l'aumento delle aliquote contributive o l'introduzione di nuove forme di finanziamento.

4. Tabella Riepilogativa dei Requisiti Pensionistici

Per offrire una visione chiara delle modifiche in atto e delle previsioni future, presentiamo una tabella riepilogativa dei requisiti pensionistici in vigore oggi e delle possibili modifiche:

| Tipo di Pensione | Requisiti Attuali (2024) | Possibili Modifiche Future (2025/2026) |

|---|---|---|

| Pensione di Vecchiaia | 67 anni di età e 20 anni di contributi. Adeguamento all'aspettativa di vita. | Possibile ulteriore innalzamento dell'età anagrafica. |

| Pensione Anticipata | Uomini: 42 anni e 10 mesi di contributi. Donne: 41 anni e 10 mesi di contributi. | Possibile revisione dei requisiti contributivi. |

| Quota 103 | 62 anni di età e 41 anni di contributi (con penalizzazioni). | Possibile conferma o modifica dei requisiti e delle penalizzazioni. |

| Opzione Donna | 61/60/59 anni di età (a seconda dei figli) e 35 anni di contributi, con ulteriori criteri. | Possibile revisione dei requisiti anagrafici e delle condizioni di accesso. |

| APE Sociale | 63 anni e 5 mesi di età, con requisiti specifici per categorie svantaggiate. | Possibile revisione dei requisiti anagrafici e delle categorie ammesse. |

| Lavoratori Precoci | 41 anni di contributi, con specifici requisiti anagrafici e condizioni. | Possibile mantenimento o adeguamento dei requisiti. |

5. Implicazioni per i Lavoratori Nati negli Anni '60

I lavoratori nati negli anni '60 si trovano ad affrontare le maggiori conseguenze delle riforme pensionistiche degli ultimi anni. Molti di loro devono oggi pianificare il proprio pensionamento in un contesto di incertezza normativa, con requisiti di accesso alla pensione che cambiano frequentemente.

Per i nati nel 1965 e 1966, quando si va in pensione?

Con l'attuale sistema, questi lavoratori potranno accedere alla pensione di vecchiaia a partire dal 2032, se i requisiti attuali di 67 anni di età saranno confermati. Tuttavia, potrebbero riuscire ad andare in pensione anticipata se avranno maturato i requisiti contributivi necessari, tenendo conto delle finestre di pensionamento anticipato e di eventuali misure future.

La Riforma Fornero è stata oggetto di aspre critiche, in particolare da parte della Lega di Matteo Salvini, che ha alimentato una forte propaganda contro di essa. Tuttavia, è importante analizzare la riforma nel suo contesto storico e tecnico. La riforma era contenuta in pochi articoli del decreto "Salva Italia", presentato dal governo Monti e convertito in legge con un ampio sostegno parlamentare. Attribuire le conseguenze di una riforma così complessa a una singola persona come se fosse stata l'unica artefice è una semplificazione fuorviante. La Lega ha organizzato manifestazioni, ma il vero impatto è stato la capacità della propaganda di influenzare l'opinione pubblica, con i media che spesso hanno amplificato le critiche.

Il caso degli "esodati", persone che avevano accettato incentivi all'esodo e si sono trovate in un limbo tra la fine del lavoro e l'accesso alla pensione a causa dell'innalzamento dei requisiti, è stato uno degli aspetti più dibattuti. Il governo ha affrontato il problema attraverso diverse "salvaguarie", ma la complessità nell'individuazione degli aventi diritto ha portato a un dibattito prolungato e a un clima critico nei confronti della riforma.

Un aspetto cruciale della riforma Fornero ha riguardato le lavoratrici. Il processo di parificazione dell'età pensionabile delle donne a quella degli uomini, già avviato prima del 2011, è stato accelerato dalla riforma, anticipando al 2018 la conclusione di questo processo per le lavoratrici private. Questo ha comportato un aumento dell'età effettiva alla pensione per le donne di almeno 3 anni, a fronte di un aumento minore per gli uomini. Le lavoratrici, in generale, tendono ad accumulare meno anni di contributi rispetto agli uomini nel settore privato, rendendole più inclini a ricorrere alla pensione di vecchiaia, dove i requisiti contributivi sono inferiori.

Nonostante le modifiche e le alternative introdotte negli anni successivi, l'obiettivo primario della riforma di rallentare la spesa pensionistica è stato parzialmente eroso. L'introduzione di misure come l'APE Sociale, Quota 100 e altre deroghe ha permesso a centinaia di migliaia di lavoratori di uscire dal sistema con regole meno stringenti, con un impatto sui risparmi previsti.

Il futuro delle pensioni vedrà un sistema pensionistico che, pur subendo modifiche, continuerà a essere influenzato dai principi introdotti dalla riforma del 2011. Le future evoluzioni dipenderanno da un delicato equilibrio tra la sostenibilità finanziaria del sistema, le esigenze di una popolazione che invecchia e le dinamiche socio-economiche del paese.

tags: #pensioni #legge #fornero