Pensione di Vecchiaia: Guida Completa ai Requisiti e alle Opzioni di Accesso

La pensione rappresenta per tutti il raggiungimento di un traguardo molto importante, una fase delicata nella vita di una persona che si ritrova improvvisamente con un maggior quantitativo di tempo libero da riorganizzare. Questo argomento è oggetto di ampio dibattito, specialmente negli ultimi tempi, a seguito delle modifiche introdotte dal Governo. Comprendere i requisiti per accedere alla pensione di vecchiaia è fondamentale per una serena pianificazione del futuro.

Età Pensionabile e Requisiti Contributivi: Le Fondamenta del Sistema

L'età pensionabile è un parametro che non è mai fisso, ma si adegua costantemente alle aspettative di vita. Nel 2023, per accedere alla pensione di vecchiaia, è necessario aver compiuto 67 anni di età e possedere un requisito contributivo di almeno 20 anni. È importante sottolineare che qualora l'ISTAT dovesse certificare un aumento della vita media degli italiani, l'età pensionabile verrebbe di conseguenza innalzata.

Prima della Riforma Fornero, introdotta con l'articolo 24 del decreto legge 201 del 2011, la pensione di vecchiaia era accessibile a 65 anni di età. La pensione anticipata, invece, era fissata a 61 anni di età con 35 anni di contributi (o 60 anni con 36 di contributi) per i lavoratori dipendenti, e a 61 anni con 36 di contributi (o 62 anni con 35 di contributi) per i lavoratori autonomi.

L'adeguamento dei requisiti anagrafici alla speranza di vita, introdotto con la Riforma Dini nel 1995 e perfezionato dalla Riforma Monti-Fornero nel 2011, mira a contenere gli ingenti costi della previdenza sociale. Questo meccanismo prevede che l'età pensionabile venga progressivamente posticipata in base alle analisi ISTAT sull'aspettativa di vita della popolazione italiana. Il primo adeguamento è avvenuto nel 2013, con un incremento di 3 mesi. Si prevede che, in base a questo meccanismo, nel 2021 si sia raggiunta l'età pensionabile di 67 anni, con ulteriori incrementi previsti per gli anni successivi: 67 anni e 1 mese dal 2027, e 67 anni e 3 mesi dal 2028.

Il Sistema di Calcolo della Pensione di Vecchiaia

Il metodo di calcolo della pensione di vecchiaia varia in funzione dell'anzianità contributiva maturata dal lavoratore al 31 dicembre 1995, come stabilito dalla Legge 335/1995 (Riforma Dini). Si distinguono tre scenari principali:

- Sistema Retributivo: Applicabile a coloro che al 31/12/1995 vantavano un'anzianità contributiva di almeno 18 anni. In questo caso, i contributi versati sono calcolati sulla base delle ultime retribuzioni percepite. Per i lavoratori a cui si applica questo sistema, è richiesta una contribuzione minima di 20 anni.

- Sistema Contributivo: Questo sistema si applica integralmente a coloro che sono stati assunti a partire dal 1° gennaio 1996. L'importo della pensione è determinato dai contributi effettivamente versati durante la vita lavorativa, rivalutati annualmente. Per accedere alla pensione di vecchiaia nel sistema contributivo, oltre ai 67 anni di età e ai 20 anni di contributi, è necessario che l'importo della pensione lorda sia almeno pari al valore dell'assegno sociale. Nel 2025, questo valore è di circa 7.002,84 € annui, equivalenti a 538,68 € mensili. Per raggiungere tale soglia, è necessario un montante contributivo di poco superiore ai 100.000 €, corrispondente a una retribuzione annua lorda media di circa 10.000 €.

- Sistema Misto: Riguarda coloro che erano stati assunti prima del 1996, ma che al 31/12/1995 non avevano ancora maturato 18 anni di contribuzione. In questo scenario, la pensione viene calcolata in parte con il sistema retributivo (per gli anni di contribuzione maturati fino al 1995) e in parte con il sistema contributivo (per gli anni successivi).

Peculiarità e Casistiche Specifiche per il Pensionamento

Pensionamento per Non Vedenti

La pensione di vecchiaia presenta requisiti specifici per i lavoratori non vedenti. Questa prestazione spetta a:

- Coloro che sono non vedenti dalla nascita.

- Chi è diventato non vedente prima dell'inizio del rapporto di lavoro.

- Chi è diventato non vedente dopo l'inizio del rapporto di lavoro, a condizione che abbia versato almeno 10 anni di contributi.

Le età anagrafiche variano:

- Lavoratori dipendenti del settore privato: 56 anni per gli uomini e 51 anni per le donne, con 10 anni di contributi. Ulteriormente, 61 anni per gli uomini e 56 anni per le donne con 15 anni di contributi.

- Lavoratori autonomi: 61 anni per gli uomini e 56 anni per le donne, con 10 anni di contributi. Ulteriormente, 66 anni per gli uomini e 61 anni per le donne con 15 anni di contributi.

- Dipendenti non vedenti dei Ministeri: Con iscrizione alla Cassa dello Stato, possono ottenere la pensione a 66 anni di età e 15 anni di contributi.

I lavoratori non vedenti, se tali prima dell'iscrizione all'assicurazione generale obbligatoria, o con almeno 10 anni di iscrizione e contribuzione dopo l'insorgenza della cecità, possono andare in pensione a 55 anni se uomini e a 50 se donne.

Pensionamento Anticipato

La pensione anticipata rappresenta un'altra via per accedere al trattamento previdenziale, svincolata dall'età anagrafica ma legata all'anzianità contributiva.

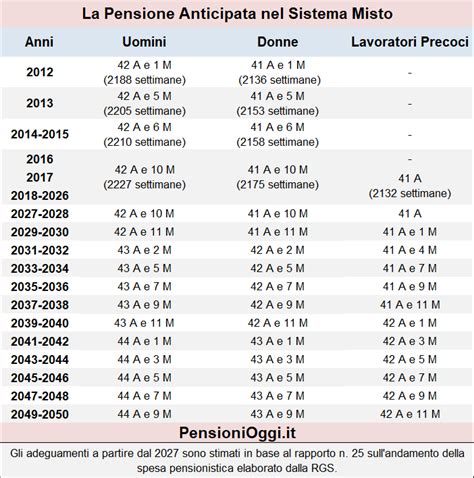

- Pensione Anticipata Ordinaria: In base alla Riforma Fornero, è possibile ottenere la pensione anticipata con 42 anni e 10 mesi di anzianità contributiva per gli uomini e 41 anni e 10 mesi per le donne, senza requisiti di età. Questa opzione è disponibile per i lavoratori con contributi versati sia prima che dopo il 1995 (sistema misto o contributivo). Dal 2027, i requisiti potrebbero aumentare a 42 anni e 11 mesi per gli uomini e 41 anni e 11 mesi per le donne. Va ricordato che il DL 4/2019 ha introdotto una finestra mobile di tre mesi tra la maturazione del requisito e la decorrenza della pensione.

- Quota 103: Si tratta di un'agevolazione sperimentale che consente l'accesso alla pensione anticipata al raggiungimento di almeno 62 anni di età e 41 anni di anzianità contributiva.

- Pensione Anticipata Contributiva: Questa finestra è riservata ai lavoratori soggetti al regime interamente contributivo (con contributi versati solo dopo il 1995). I requisiti sono 64 anni di età e almeno 20 anni di contributi (non figurativi). L'importo minimo dell'assegno deve essere pari a 3 volte l'assegno sociale (o 2,8 volte per le donne con 1 figlio e 2,6 volte per le donne con almeno 2 figli). Dal 2030, questo requisito di importo salirà a 3,2 volte. Una novità introdotta è la possibilità di computare, ai fini del raggiungimento dell'importo soglia, il valore teorico di rendite di forme pensionistiche complementari.

Differenze di Genere e Adeguamenti Legislativi

Storicamente, il sistema pensionistico italiano ha previsto differenze nell'età pensionabile tra uomini e donne. Tuttavia, una sentenza della Corte di Giustizia Europea (C-46/07) ha evidenziato come tale differenziazione potesse contrastare con il principio di parità di trattamento. Tale censura riguardava in particolare l'età pensionabile per i dipendenti pubblici.

La Legge 122/2010 ha introdotto una progressiva equiparazione per le lavoratrici dipendenti del settore privato, con un innalzamento dell'età pensionabile: 62 anni dal 2012, 63 anni e 6 mesi dal 2014, 65 anni dal 2016 e 66 anni dal 2018. Questi requisiti sono soggetti ad adeguamento in base alla speranza di vita. L'equiparazione dell'età pensionabile di vecchiaia tra uomini e donne, e tra settori pubblico e privato, si è attuata nel 2018.

Contributi Volontari e Cumulo

I lavoratori dipendenti o autonomi che, dopo la cessazione dell'attività lavorativa, hanno richiesto l'autorizzazione ai versamenti volontari entro il 31 dicembre 1992, possono contare su questa contribuzione per il raggiungimento dei requisiti pensionistici.

Inoltre, a seguito dell'introduzione del cumulo contributivo gratuito (Legge 232/2016), i 20 anni di contributi richiesti per la pensione di vecchiaia possono essere raggiunti sommando contributi versati in tutte le gestioni INPS o presso Casse professionali, purché in periodi non coincidenti. Sono inclusi anche i contributi accantonati in altri Paesi UE o extra-UE, in presenza di convenzioni internazionali in materia di sicurezza sociale.

Strumenti per Anticipare la Pensione: Fondi Pensione e RITA

La previdenza complementare offre strumenti per anticipare l'accesso alla pensione.

- RITA (Rendita Integrativa Temporanea Anticipata): Istituita dal D.Lgs 252/2005, RITA permette l'erogazione rateizzata del fondo pensione prima dell'età pensionabile. Può essere richiesta fino a 5 anni prima dei 67 anni, se si è disoccupati da almeno un giorno. In alternativa, può essere richiesta fino a 10 anni prima dei 67 anni, se si è disoccupati da almeno 2 anni.

- Utilizzo della Rendita del Fondo Pensione per la Pensione Anticipata Contributiva: Dal 2025, è possibile utilizzare la rendita di un fondo di previdenza complementare per raggiungere la soglia minima di importo richiesta per la pensione anticipata contributiva. Chi opterà per questa via a 64 anni dovrà avere almeno 25 anni di contributi obbligatori (requisito che salirà a 30 anni dal 2030). Chi non utilizzerà il fondo pensione manterrà il requisito minimo di 20 anni di contributi.

Ad esempio, un lavoratore che nel 2025 avrà 64 anni, almeno 25 anni di contributi nel sistema contributivo e una pensione lorda prevista di 18.000 € lordi, potrà usare il suo fondo pensione per colmare il divario di circa 3.000 € annui e accedere alla pensione anticipata contributiva.

Altre Forme di Pensionamento Anticipato

- Isopensione: Fruibile nelle grandi aziende (con più di 15 dipendenti) che intendono anticipare la pensione di parte del personale, per i lavoratori che raggiungano i requisiti minimi per la pensione di vecchiaia nei 7 anni successivi. Richiede un accordo di esodo con le organizzazioni sindacali e comporta costi significativi per i datori di lavoro.

- APE Sociale: Una misura di anticipo pensionistico riservata a categorie "deboli" (disoccupati, disabili, caregiver, addetti a mansioni gravose). I requisiti di età e contributivi variano in base alla categoria. Si riceve un'indennità INPS fino al momento della pensione di vecchiaia. Questa misura è stata confermata anche per gli anni futuri.

- Pensionamento Anticipato per Lavoratori "Precoci": Accessibile a qualsiasi età con 41 anni di contributi versati e almeno 1 anno prima dei 19 anni di età. Sono richiesti anche specifici requisiti legati allo stato di disoccupazione, invalidità, assistenza a familiari con disabilità, o svolgimento di attività usuranti o gravose.

"Pensionamento Anticipato: Guida COMPLETA per Pianificare il Tuo Futuro! 💰🔮"

Pensionamento per Lavori Usuranti

Per i lavoratori addetti a mansioni usuranti o gravose, definite dal D.Lgs 67/2011 e dalla Legge di Stabilità 2018, è ancora in vigore un sistema basato sulle "Quote". I requisiti variano a seconda della tipologia di lavoro usurante (es. lavoratori notturni a turni, addetti a mansioni particolarmente faticose) e combinano età anagrafica e anzianità contributiva. Questi requisiti rimangono validi fino al 31.12.2026, poiché la Legge di Stabilità 2019 ha sospeso i futuri adeguamenti al meccanismo della speranza di vita per queste categorie.

La Consulenza Previdenziale Personalizzata

Comprendere le diverse finestre di uscita pensionistica e i relativi requisiti non è sempre semplice, poiché le regole sono soggette a frequenti modifiche e variano in base alla storia contributiva individuale. Per questo motivo, è fondamentale avvalersi di servizi di consulenza previdenziale personalizzata. Attraverso un'analisi approfondita della propria posizione contributiva, è possibile ottenere una stima dell'età di pensionamento, dell'importo della futura pensione e valutare gli strumenti disponibili per anticiparla o migliorarla.

FAQ - Domande Frequenti

Quando conviene richiedere RITA?È conveniente richiedere RITA prima di compiere 67 anni (età di pensionamento di vecchiaia attuale) se si soddisfano specifici requisiti di disoccupazione e si è a non più di 5 o 10 anni dal raggiungimento dell'età pensionabile.

Chi ha contributi prima del 1996 può accedere all'Anticipata Contributiva?No, la finestra di Anticipata Contributiva è riservata esclusivamente a chi rientra nel sistema contributivo puro, ovvero a chi ha contributi versati solo dopo il 1995.

Quale finestra di pensionamento mi conviene?La scelta della finestra pensionistica più conveniente dipende dalla propria storia contributiva, dall'età di inizio attività lavorativa e dagli obiettivi personali. Una consulenza previdenziale personalizzata è essenziale per determinare la soluzione migliore.

Qual è l'età prevista oggi dalla legge per la pensione di vecchiaia?Dal 2019 e fino al 2026, l'età per la pensione di vecchiaia è fissata a 67 anni per tutte le categorie. Dal 2027, l'età richiesta aumenterà progressivamente.

Per avere la pensione di vecchiaia, oltre all'età, quali requisiti contributivi sono necessari?Sono necessari almeno 20 anni di contributi. Sono validi i contributi lavorativi e quelli versati per riscatti di laurea, accrediti gratuiti del servizio militare, contribuzione figurativa correlata alla disoccupazione NASpI e maternità. Inoltre, tramite il cumulo contributivo gratuito, è possibile sommare contributi da diverse gestioni INPS, Casse professionali, e anche da Paesi UE/extra-UE con convenzioni internazionali.

I lavoratori che non hanno contributi prima del 1996 devono rispettare requisiti aggiuntivi per la pensione di vecchiaia?Sì, oltre ai 67 anni di età e ai 20 anni di contributi, devono avere un importo lordo mensile della pensione pari almeno al trattamento minimo (per il 2025, circa 603,40 euro).

È possibile utilizzare il valore delle rendite di previdenza complementare per accedere alla pensione di vecchiaia o anticipata?Dal 2025, ai soli fini del raggiungimento dell'importo soglia mensile stabilito per l'accesso alla pensione di vecchiaia e anticipata, su richiesta dell'assicurato, può essere computato anche il valore delle rendite di forme pensionistiche di previdenza complementare.

Sono ancora valide le deroghe per alcune categorie di lavoratori per la pensione di vecchiaia?Sì, sono ancora valide le deroghe previste dalla Legge Amato (decreto legislativo 30 dicembre 1992, n. 503) per le quali sono sufficienti 15 anni di contributi versati.

tags: #pensione #vecchiaia #per #chi #ha #52