# Assegni Trasferibili e Limiti di Pagamento: Guida Completa alle Normative Antiriciclaggio

L'emissione e la gestione degli assegni sono soggette a normative stringenti volte a prevenire e contrastare il riciclaggio di denaro e l'evasione fiscale. Comprendere le regole relative agli assegni trasferibili e ai limiti di pagamento è fondamentale per evitare sanzioni e garantire la conformità. Questo articolo esplora in dettaglio le disposizioni legislative, le implicazioni pratiche e le novità introdotte nel corso degli anni, offrendo una guida completa per cittadini e professionisti.

La Natura dell'Assegno Trasferibile e le sue Implicazioni

Un assegno trasferibile, o privo dell'indicazione del beneficiario, è equiparabile a un titolo al portatore. Ciò significa che è pagabile a vista a colui che lo esibisce per l'incasso. Questa caratteristica lo rende sostanzialmente assimilabile al contante, esponendolo quindi a limitazioni normative con finalità di prevenzione e contrasto del riciclaggio e dell'evasione fiscale.

La normativa antiriciclaggio, in particolare l'articolo 49 comma 4 del d.lgs. 231/2007, impone alle banche e a Poste Italiane il rilascio di carnet di assegni (bancari o postali) muniti della clausola di "non trasferibilità". Questa clausola limita l'incasso del titolo al solo beneficiario espressamente indicato.

Tuttavia, è possibile richiedere, per iscritto, alla banca o a Poste Italiane il rilascio di moduli di assegni in "forma libera", ovvero privi della suddetta clausola di non trasferibilità. Per ogni modulo di assegno richiesto in forma libera è dovuta un'imposta di bollo di 1,50 euro, a carico del richiedente.

Evoluzione della Normativa e Limiti di Importo

A partire dal 30 aprile 2008, con l'entrata in vigore della nuova disciplina in tema di antiriciclaggio (articolo 49 del Decreto Legislativo n. 231 del 21 novembre 2007), sono state introdotte nuove regole nell'uso di assegni bancari, postali e circolari, libretti di risparmio e titoli al portatore, e contanti. L'obiettivo primario era rafforzare l'efficacia dell'azione di contrasto al riciclaggio dei proventi di attività criminose e al finanziamento del terrorismo, garantendo una maggiore trasparenza dei flussi di pagamento.

Tra le novità più significative:

- Assegni Bancari o Postali: Non è più possibile emettere un assegno bancario o postale per un importo pari o superiore a 5.000 euro senza la clausola "Non trasferibile" e senza aver indicato il nome o la ragione sociale del beneficiario. Tutti i libretti emessi a partire da tale data sono già muniti della clausola "Non trasferibile".

- Assegni in "Forma Libera": È tuttavia possibile richiedere assegni senza la clausola "Non trasferibile" facendone richiesta scritta alla banca. Questi assegni, definiti "in forma libera", possono essere utilizzati per importi inferiori a 5.000 euro. Per importi pari o superiori, la clausola di non trasferibilità dovrà comunque essere inserita da chi emette l'assegno.

- Imposta di Bollo per Assegni in Forma Libera: La richiesta di assegni "in forma libera" comporta il pagamento di una somma di 1,50 euro per ciascun assegno, dovuta dal richiedente a titolo di imposta di bollo. Tale somma verrà poi versata dalla banca all'erario.

- Utilizzo di Assegni Preesistenti: Gli assegni già in dotazione possono essere utilizzati fino al loro esaurimento. Chi è in possesso, in qualità di beneficiario, di assegni emessi prima del 30 aprile 2008 potrà regolarmente incassarli.

- Giro degli Assegni: Possono essere girati solo gli assegni emessi "in forma libera" e per importi inferiori a 5.000 euro. Essi possono essere girati anche più volte prima di essere presentati alla banca per l'incasso.

Sanzioni per Violazioni e Opzioni di Pagamento

L'utilizzo improprio degli assegni, in violazione delle normative antiriciclaggio, può comportare sanzioni amministrative pecuniarie significative. Le violazioni possono variare da 3.000 a 50.000 euro.

Per le violazioni commesse e contestate nel periodo dal 1° luglio 2020 al 31 dicembre 2021, il minimo edittale è stato fissato a 2.000 euro. Per le violazioni commesse e contestate a decorrere dal 1° gennaio 2022, il minimo edittale è stato ulteriormente ridotto a 1.000 euro, grazie a previsioni introdotte dall'articolo 18, comma 1, lett. b) del D.L. 26 ottobre 2019, n. 124.

Inoltre, per le violazioni d'importo inferiore a 30.000 euro, qualora ricorrano circostanze di minore gravità della violazione accertate ai sensi dell'articolo 67 del d.lgs. 231/2007, la sanzione minima è pari al 10% dell'importo trasferito mediante l'utilizzo di assegni irregolari.

È importante sapere che il pagamento dell'oblazione (una somma ridotta per chiudere la vertenza) è solo una delle opzioni possibili. Ricevuta la contestazione, il soggetto incolpato può decidere se pagare l'oblazione oppure attendere la conclusione del procedimento sanzionatorio. Durante quest'ultimo, potrà fornire le proprie osservazioni e potenzialmente ottenere un provvedimento di proscioglimento totale o l'irrogazione di una sanzione più bassa dell'oblazione.

Nel caso in cui, al termine del procedimento, venga irrogata una sanzione, la nuova disciplina prevede la possibilità per l'interessato di chiedere una riduzione di un terzo. Naturalmente, non è possibile conoscere in anticipo se convenga pagare l'oblazione o attendere la conclusione del procedimento, poiché la sanzione irrogata potrà essere inferiore o anche molto più elevata (fino a 50.000 euro) dell'importo dell'oblazione. È inoltre possibile che, sulla base delle giustificazioni prodotte dall'interessato, non venga emessa alcuna sanzione ma un provvedimento di proscioglimento.

L'ufficio a cui rivolgersi per le pratiche in corso è l'ufficio della Ragioneria Territoriale dello Stato che ha notificato all'incolpato l'atto di contestazione degli addebiti.

Master in Antiriciclaggio - Modulo V #AscheriAcademy

Altre Novità Normative e Strumenti di Pagamento

Oltre agli assegni, la normativa antiriciclaggio ha introdotto novità anche per altri strumenti di pagamento:

- Denaro Contante: Dal 30 aprile 2008, è vietato il trasferimento di denaro contante per importi pari o superiori a 5.000 euro. La norma recita: "È vietato il trasferimento di denaro contante o di libretti di deposito bancari o postali al portatore o di titoli al portatore in euro o in valuta estera, effettuato a qualsiasi titolo tra soggetti diversi, quando il valore dell’operazione, anche frazionata, è complessivamente pari o superiore a 5.000 euro." Sarà sempre possibile, tuttavia, versare o ritirare denaro contante di qualsiasi importo tramite una banca o Poste Italiane.

- Libretti di Deposito al Portatore: Non sarà più possibile aprire libretti di deposito al portatore per un importo pari o superiore a 5.000 euro. La messa al bando dei libretti al portatore è entrata in vigore dal luglio 2017, con l'entrata in vigore del decreto legislativo 90/2017 di recepimento della IV direttiva antiriciclaggio. Per il trasferimento dei libretti al portatore, la sanzione può variare da 250 a 500 euro. Rimane valida la soglia dei 2.999,99 euro.

Caratteristiche e Compilazione dell'Assegno Bancario

Un assegno bancario è uno strumento di pagamento che sostituisce il denaro contante in quanto:

- Pagabile "a vista": Può essere pagato dalla banca del cliente che lo ha emesso al momento della presentazione del titolo.

- Titolo di credito: Il beneficiario può trasferirlo ad altri. L'assegno deve presentare la "girata", ovvero la firma apposta sul retro da parte del beneficiario e di eventuali altri giranti. Se l'assegno è al portatore, la circolazione può avvenire tramite consegna.

Scadenza dell'Assegno Bancario: L'assegno deve essere presentato per l'incasso entro un determinato numero di giorni dalla data di emissione:

- 8 giorni quando il Comune in cui viene emesso è il medesimo di quello di pagamento (su piazza).

- 15 giorni se pagabile "fuori piazza", ovvero in un altro Comune rispetto a quello di emissione.Trascorsi questi termini, l'emittente può decidere di non effettuare più il pagamento, venendo meno la possibilità di attivare misure di protezione del beneficiario previste dalla legge in caso di mancato pagamento, come il protesto.

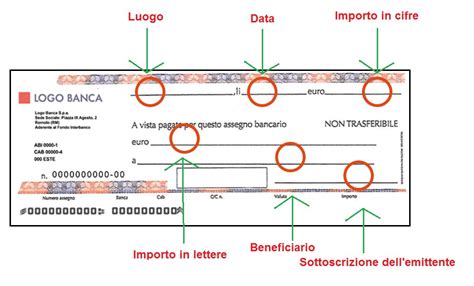

Compilazione dell'Assegno Bancario: Quando si compila un assegno, è necessario inserire tutti i dati necessari utilizzando una penna a inchiostro indelebile:

- Luogo di emissione dell'assegno.

- Data di emissione e importo (in cifre e lettere).

- Nome del beneficiario, ovvero la persona o la società per la quale si dispone l'ordine di pagamento.

- Firma, ovvero l'atto di sottoscrizione del pagamento.

Il talloncino (definito "madre"), che resta attaccato al libretto, riporta il numero dell'assegno e sul quale il titolare annota data, importo e beneficiario del pagamento. Se l'assegno non è completo di tutte le informazioni, la banca potrebbe rifiutarne il pagamento a chi lo presenta. La corretta compilazione è una forma di tutela per il cliente che lo emette, soprattutto per il rischio di eventuali alterazioni del suo contenuto.

Assegno Bancario vs Assegno Circolare

Sebbene l'assegno circolare e l'assegno bancario siano disciplinati dalla stessa legge (Regio Decreto n. 1736/1933), presentano delle diversità:

- Termini di Pagamento: Nell'assegno bancario i termini di pagamento sono più brevi (8 o 15 giorni) rispetto a quelli stabiliti per l'assegno circolare. Oltre questo termine, l'emittente dell'assegno bancario potrebbe revocare alla banca l'ordine di pagamento.

- Copertura Bancaria: L'assegno bancario non garantisce la copertura finanziaria, poiché l'emittente può emetterlo anche in assenza di fondi sul conto corrente. L'assegno circolare, invece, garantisce la copertura finanziaria in quanto la banca obbliga il richiedente al versamento della somma, se non già disponibile, prima di emetterlo.

- Trasferibilità: L'assegno bancario può essere emesso anche al portatore, mentre il circolare è un titolo di credito all'ordine, richiedendo quindi l'indicazione del beneficiario.

Rischi nell'Utilizzo degli Assegni

L'utilizzo improprio degli assegni può comportare sanzioni amministrative, come il divieto di emettere assegni per un certo periodo e l'iscrizione nella Centrale d'Allarme Interbancaria (CAI). Tali sanzioni possono essere evitate attraverso il pagamento tardivo dell'assegno, che però include oneri accessori.

L'indicazione sull'assegno di una data successiva a quella effettiva (post-datazione), non consentita dalla legge, comporta rischi se chi emette l'assegno non dispone di denaro sufficiente al momento dell'emissione. La post-datazione non esclude che l'assegno venga comunque presentato per l'incasso, con le conseguenti conseguenze.

Un altro rischio possibile è l'utilizzo fraudolento da parte di terzi nel caso di smarrimento o sottrazione del libretto degli assegni. Inoltre, nel caso in cui si decida di chiudere il conto, è fondamentale verificare l'avvenuto incasso di tutti gli assegni emessi per non incorrere nel rischio di averne emesso uno senza autorizzazione, con la conseguente segnalazione alla CAI.

È possibile effettuare un rapido controllo sulle informazioni registrate a proprio nome o della propria società presso la Centrale d’Allarme Interbancaria (CAI).

Verifica degli Assegni Ricevuti

Per non correre il rischio che la banca rifiuti il pagamento, quando si riceve un assegno è necessario effettuare una serie di verifiche:

- Accertarsi che sia compilato in tutte le sue parti.

- Verificare che non vi siano abrasioni, alterazioni o interventi correttivi.

- Controllare che non manchi l'angolo destro.

- Ricordare che l'assegno deve riportare sempre la clausola "non trasferibile" se l'importo è pari o superiore a 1.000 euro.

tags: #limite #pagamento #assegno