Il Sistema Pensionistico Italiano: Evoluzione, Normativa Vigente e Prospettive Future

Il sistema pensionistico italiano è un pilastro fondamentale del welfare state, ma ha attraversato negli anni profonde trasformazioni, dettate dalla necessità di garantirne la sostenibilità economica e di adattarlo a un contesto demografico e sociale in rapida evoluzione. La Legge Fornero del 2011 ha rappresentato una svolta epocale, introducendo modifiche radicali ai requisiti di accesso alla pensione e all'adeguamento automatico delle finestre di pensionamento all'aspettativa di vita. Questi cambiamenti hanno segnato un punto di non ritorno, imponendo nuove regole e sfide per lavoratori e aziende. Attualmente, il dibattito sulle pensioni è tornato centrale, con il Governo Meloni che ha introdotto una serie di modifiche per il 2024 e il 2025, aprendo inoltre scenari per il futuro a partire dal 2026. Questo articolo si propone di offrire una panoramica completa delle riforme attuate, delle regole in vigore oggi e delle prospettive future, con particolare attenzione alle implicazioni per i lavoratori nati negli anni '60, una fascia demografica particolarmente interessata da questi cambiamenti normativi.

1. La Legge Fornero: Un Nuovo Capitolo per le Pensioni

La Legge Fornero, formalmente parte del decreto-legge "Salva Italia", fu approvata nel dicembre 2011 sotto il governo tecnico guidato da Mario Monti. L'obiettivo primario era di stabilizzare i conti pubblici e assicurare la sostenibilità a lungo termine del sistema pensionistico, in un periodo di crisi economica globale.

Gli elementi cardine della Legge Fornero, che influenzano in modo definitivo coloro che hanno iniziato a lavorare dopo il 1996, sono principalmente quattro:

1.1. Adeguamento dell'Età Pensionabile all'Aspettativa di Vita

La legge sancisce che l'età di pensionamento debba elevarsi progressivamente, essendo direttamente legata all'aspettativa di vita. Questa misura ha comportato un aumento graduale dell'età di accesso alla pensione di vecchiaia. Al 2024, tale età è fissata a 67 anni, ma potrà aumentare ulteriormente in base all'incremento della speranza di vita media. Questo spiega perché un lavoratore trentenne o quarantenne, consultando la simulazione "La mia pensione futura" sul sito INPS (disponibile per i lavoratori del settore privato), potrebbe non trovare la finestra di pensione di vecchiaia a 67 anni, ma a 68, 69 o, in alcuni casi, persino a 70 anni.

1.2. Modifica dei Requisiti per Accedere alla Pensione Anticipata

La possibilità di pensionamento anticipato è stata mantenuta, ma con requisiti notevolmente più stringenti. Attualmente, per gli uomini, è necessario aver maturato 42 anni e 10 mesi di contributi, mentre per le donne il requisito è di 41 anni e 10 mesi. Anche questi requisiti sono soggetti a variazioni e incrementi nel tempo, seguendo il principio che lega le finestre di pensionamento all'aspettativa di vita.

1.3. Introduzione della "Anticipata Contributiva"

Questa opzione di pensionamento anticipato è accessibile a 64 anni, ma a condizione che l'importo pensionistico risulti pari ad almeno tre volte l'importo dell'assegno sociale. L'assegno sociale è un sussidio erogato dallo Stato a chi versa in condizioni economiche disagiate e ha almeno 67 anni. Nel 2024, l'importo dell'assegno sociale si aggira intorno ai 6.947 €. Pertanto, per accedere alla pensione anticipata contributiva a 64 anni, è necessario percepire una pensione annua lorda di almeno 20.841 €. Anche questa finestra pensionistica è soggetta a variazioni progressive in base all'aumento della speranza di vita media e alle fluttuazioni dell'importo dell'assegno sociale.

1.4. Calcolo Contributivo dell'Importo delle Pensioni

Questo sistema di calcolo si applica a tutti i lavoratori che hanno iniziato la loro attività dopo il 1996. Ha comportato una riduzione sostanziale degli importi pensionistici rispetto al precedente sistema retributivo. Il sistema retributivo, infatti, basava il calcolo sulle ultime retribuzioni percepite, garantendo pensioni mediamente inferiori del 10-20% rispetto all'ultimo stipendio. L'attuale sistema contributivo, invece, considera l'intero ammontare dei contributi versati durante l'intera vita lavorativa e li trasforma, attraverso un coefficiente legato all'aspettativa di vita media, in un importo annuo di pensione suddiviso in 13 mensilità. Sebbene la pensione rimanga vitalizia, e quindi continui ad essere erogata anche a chi vive più a lungo dell'aspettativa media, il meccanismo porta a pensioni inferiori del 40-50% rispetto all'ultimo stipendio.

Esistono anche lavoratori che hanno iniziato a versare contributi prima del 1996 e rientrano nel sistema "misto". In questi casi, i contributi versati fino al 1996 (o fino al 2011, se al 31/12/1995 si vantava un'anzianità contributiva di almeno 18 anni) sono gestiti con il metodo retributivo, mentre i contributi successivi al 1996 sono soggetti al calcolo contributivo.

Pensioni 2024 - 5) Calcolo Contributivo: scopri l'Importo della Tua Pensione

2. L'Impatto della Riforma sulle Pensioni

La riforma pensionistica ha avuto un impatto significativo sul mercato del lavoro, spingendo molti lavoratori a prolungare la propria carriera e alimentando un acceso dibattito sulle cosiddette "pensioni d'oro" e sulla sostenibilità del sistema nel lungo termine. Con "pensioni d'oro" si intendono assegni pensionistici che superano i 100.000 € lordi annui, tendenzialmente non calcolati con il sistema contributivo ma almeno con quello misto, se non retributivo. Si tratta di pensioni che eccedono di gran lunga l'importo medio della pensione italiana, ottenute senza dover versare la quantità di contributi che il sistema attuale richiederebbe a un lavoratore odierno per percepire un assegno simile. La critica si concentra sul rapporto tra assegno pensionistico e contributi versati.

Il tema centrale diventa la sostenibilità finanziaria nel medio-lungo periodo. Il nuovo sistema pensionistico ha reso sempre più utile e spesso necessaria la pianificazione di una pensione integrativa facoltativa, al fine di colmare, almeno parzialmente, il divario tra l'ultima retribuzione e la pensione.

Negli ultimi anni, i governi succedutisi hanno introdotto misure temporanee come Quota 100, Quota 102, Quota 103 o l'Opzione Donna, volte a rendere più flessibile l'uscita dal mondo del lavoro e l'accesso al pensionamento. Tuttavia, queste misure non hanno modificato le fondamenta del sistema pensionistico delineato dalla Riforma Fornero.

3. Le Modifiche del Governo Meloni

Il Governo Meloni ha introdotto alcune modifiche al complesso sistema pensionistico per il 2024, con ulteriori correttivi in discussione per il 2025. Le proposte principali per il futuro includono l'introduzione di nuove "quote", modifiche alle pensioni anticipate e l'estensione di alcune misure già esistenti.

3.1. Quota 103

Quota 103 è stata confermata per il 2024, consentendo il pensionamento a 62 anni di età e 41 anni di contributi. Tuttavia, rispetto alle precedenti Quota 100, Quota 102 e alla prima versione di Quota 103, sono state introdotte penalizzazioni: un calcolo totalmente contributivo, meno favorevole, che comporta una significativa riduzione dell'importo della pensione, e un tetto massimo all'importo liquidabile, non superiore a quattro volte il trattamento minimo INPS. Ad esempio, con Quota 100 si poteva accedere al pensionamento dai 62 anni con almeno 38 anni di contributi; con Quota 103, invece, sono necessari almeno 41 anni di contributi, limitando così il numero di lavoratori che a 62 anni possiedono questo requisito contributivo.

3.2. Opzione Donna

Opzione Donna mantiene il requisito minimo contributivo di 35 anni, ma innalza l'età minima a 61 anni per le donne senza figli. L'età si riduce a 60 anni con un figlio e a 59 anni con almeno due figli. Dal 2024 sono stati introdotti ulteriori requisiti: per accedere a Opzione Donna, oltre a quelli anagrafici e contributivi, è necessario trovarsi in una delle seguenti condizioni:

- Assistere da almeno sei mesi un parente convivente con handicap grave.

- Avere una riduzione della capacità lavorativa di almeno il 74%.

- Lavorare o essere state licenziate da un'azienda per cui è attivo un tavolo di crisi.

L'accesso tramite Opzione Donna comporta un calcolo interamente contributivo dell'importo della pensione, anche per chi possiede contributi versati prima del 1996, con una conseguente penalizzazione del valore della pensione.

3.3. APE Sociale

L'APE Sociale, una misura assistenziale a sostegno di persone con almeno 63 anni e 5 mesi di età, è stata prorogata fino a tutto il 2024, ma con modifiche ai requisiti di accesso che rendono più difficile per alcune categorie di lavoratori beneficiarne. Nel 2023, circa 16.000 persone potevano accedere all'APE Sociale; quest'anno, il numero si riduce a circa 12.500. L'APE Sociale garantisce un sussidio a chi non ha un lavoro fino al raggiungimento dell'età anagrafica prevista per la pensione di vecchiaia. Oltre al requisito anagrafico, è necessario trovarsi in una delle seguenti quattro situazioni:

- Essere addetti a mansioni gravose per almeno sei anni negli ultimi sette, o per almeno sette anni negli ultimi dieci, con un minimo di 36 anni di contributi (ridotti a 32 anni per operai edili e ceramisti).

- Essere caregiver da almeno sei mesi di un parente convivente con grave handicap.

- Essere invalidi civili con almeno il 74% di invalidità e almeno 30 anni di contributi.

- Essere disoccupati di lunga durata, con almeno 30 anni di contributi alle spalle e aver esaurito la fruizione della NASpI o non averne diritto.

Nel calcolo dei requisiti contributivi per l'APE Sociale, sono validi solo i contributi versati in qualsiasi gestione INPS; non sono computabili gli anni di contributi nelle casse di previdenza privata, se non tramite ricongiunzione onerosa. L'importo erogato dall'APE Sociale non potrà mai superare i 1.500 € lordi al mese per 12 mensilità, fino al compimento dell'età per la pensione di vecchiaia (attualmente 67 anni).

3.4. Lavoratori Precoci

Si tratta di lavoratori con 41 anni di contribuzione che, al 31 dicembre 1995, potevano far valere almeno 12 mesi di contribuzione effettiva prima del 19° anno di età e che si trovano in una delle seguenti condizioni:

- Stato di disoccupazione a seguito di cessazione del rapporto di lavoro per licenziamento, dimissioni per giusta causa o risoluzione consensuale, con almeno tre mesi di prestazione per la disoccupazione esaurita.

- Invalidità superiore o uguale al 74%.

- Assistenza, al momento della richiesta e da almeno sei mesi, a parenti/affini con handicap grave, oppure affetti da patologie invalidanti, o deceduti o mancanti.

- Svolgimento di attività particolarmente faticose e pesanti.

- Appartenenza a determinate categorie di lavoratori dipendenti negli ultimi anni di attività lavorativa.

3.5. Possibile Ulteriore Modifica: Quota 41 per Tutti

È in fase di valutazione l'ipotesi di introdurre la "Quota 41 per tutti", permettendo il pensionamento anticipato con 41 anni di contributi indipendentemente dall'età. Questa proposta, sebbene guadagni consenso, solleva interrogativi sulla sostenibilità finanziaria del sistema e sull'importo degli assegni pensionistici.

4. Il Futuro delle Pensioni: Possibili Scenari

Le future riforme pensionistiche dovranno bilanciare la sostenibilità del sistema con le esigenze di una popolazione in rapido invecchiamento. Un tema centrale sarà la sostenibilità finanziaria: con l'aumento dell'aspettativa di vita e un tasso di natalità in calo, il sistema a ripartizione potrebbe richiedere adeguamenti, come l'aumento delle aliquote contributive o l'introduzione di nuove forme di finanziamento.

Il governo potrebbe optare per una riforma strutturale, introducendo nuove misure che rivoluzionino la Legge Fornero, magari con una maggiore flessibilità nell'accesso alla pensione e una revisione dei requisiti. Tuttavia, la sostenibilità finanziaria rimane una questione cruciale.

5. Tabella dei Requisiti Pensionistici

Per offrire una visione chiara delle modifiche in atto e delle previsioni future, è utile consultare tabelle riepilogative dei requisiti pensionistici.

| Tipo di Pensione | Requisiti Attuali (2024) | Possibili Modifiche Future (2025/2026) |

|---|---|---|

| Pensione di Vecchiaia | 67 anni di età + 20 anni di contributi | Adeguamento all'aspettativa di vita (possibile aumento età) |

| Pensione Anticipata | Uomini: 42 anni e 10 mesi di contributi; Donne: 41 anni e 10 mesi | Possibili adeguamenti legati all'aspettativa di vita |

| Quota 103 | 62 anni di età + 41 anni di contributi (con penalizzazioni) | Confermata per il 2024; futures incerti dopo il 2025 |

| Opzione Donna | 61 anni (ridotti con figli) + 35 anni di contributi (con requisiti aggiuntivi) | Possibili ulteriori modifiche ai requisiti anagrafici e di accesso |

| APE Sociale | 63 anni e 5 mesi di età + requisiti specifici | Prorogata fino al 2024, con modifiche ai requisiti |

| Lavoratori Precoci | 41 anni di contributi + 1 anno prima dei 19 anni | Mantenimento dei requisiti, salvo modifiche generali |

Nota: Questa tabella è indicativa e i requisiti potrebbero subire ulteriori variazioni.

6. Implicazioni per i Lavoratori Nati negli Anni '60

I lavoratori nati negli anni '60 si trovano ad affrontare le conseguenze più dirette delle riforme pensionistiche degli ultimi anni. Molti di loro devono pianificare il proprio pensionamento in un contesto di incertezza normativa, con requisiti di accesso alla pensione che cambiano frequentemente.

6.1. Nati nel 1965 e 1966: Quando si va in pensione?

Con il sistema attuale, questi lavoratori potranno accedere alla pensione di vecchiaia a partire dal 2032, se i requisiti di 67 anni di età saranno confermati. Potrebbero tuttavia riuscire ad andare in pensione anticipata se avranno maturato i requisiti contributivi necessari.

Il dibattito sulle proposte di modifica delle regole di base, in particolare quelle sul riscatto degli anni di laurea e sul momento effettivo del pensionamento, ha sollevato critiche significative. Una proposta prevedeva che, dal 1° gennaio 2031, una parte degli anni di laurea riscattati non avrebbe più contribuito ad anticipare l'uscita dal lavoro, con una penalizzazione crescente nel tempo.

Il punto più critico di tale proposta riguardava la retroattività, ovvero l'applicazione della norma a chi avrebbe maturato i requisiti dal 1° gennaio 2031, colpendo potenzialmente chi aveva già riscattato la laurea. La giurisprudenza è tradizionalmente cauta sui diritti pensionistici già maturati, facendo riferimento al "principio del pro rata".

6.2. Le Finestre di Pensionamento

Le "finestre" di pensionamento, ovvero il periodo tra la fine dell'attività lavorativa e l'erogazione effettiva della pensione, sono state oggetto di proposte di modifica. In teoria, servono per ragioni tecniche, ma nella pratica rappresentano un risparmio per lo Stato. Era prevista una modifica che avrebbe allungato progressivamente queste finestre, creando un disagio per i nuovi pensionati costretti ad attendere più a lungo per ricevere il primo assegno.

Nonostante le proteste e le critiche, anche interne alla maggioranza, il governo ha rinunciato a interventi sulle pensioni per l'anno in corso, ma il dibattito sulla sostenibilità e sull'equità del sistema pensionistico rimane aperto.

7. Le Previsioni ISTAT e il Futuro Demografico

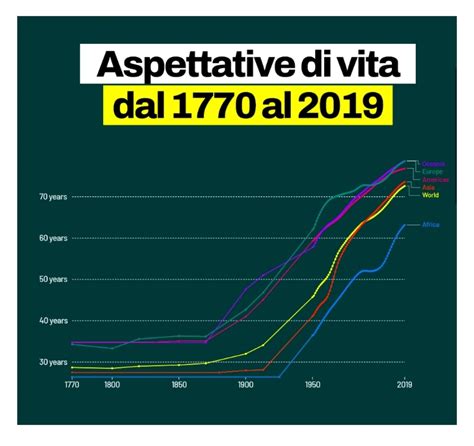

Le ultime previsioni ISTAT sul futuro demografico italiano evidenziano un crescente squilibrio tra nuove e vecchie generazioni. Nel 2023, il rapporto tra lavoratori attivi (15-64 anni) e non lavoratori (0-14 e 65+ anni) era di circa 3 a 2; entro il 2050, si prevede che questo rapporto si ridurrà a circa 1 a 1. Questo scenario demografico pone interrogativi significativi sulla capacità del sistema pensionistico di garantire prestazioni adeguate alle future generazioni.

I principali interrogativi per chi accederà alla pensione nel 2025 riguardano sia le modalità di accesso - come sono cambiati i requisiti con le ultime riforme - sia l'importo della pensione - quanto si riceverà e come incrementare il proprio assegno.

8. Pensionamento nel 2025: Modalità e Requisiti

Per il 2025, i principali canali per andare in pensione includono:

8.1. Pensione di Vecchiaia

Richiede almeno 67 anni di età e 20 anni di contributi versati. È necessaria la cessazione del rapporto di lavoro dipendente. L'importo della pensione deve essere almeno pari a 3 volte l'assegno sociale (circa 1.616,04 € mensili lordi nel 2025). Per le donne con un figlio, l'importo minimo è pari a 2,8 volte l'assegno sociale (1.508,304 € mensili lordi). L'importo massimo della pensione non può superare 5 volte il trattamento minimo (circa 2.993,05 € mensili lordi nel 2025). Per il raggiungimento dell'importo minimo per le pensioni contributive, è possibile sommare l'assegno obbligatorio alla rendita da previdenza complementare.

8.2. Pensione Anticipata Flessibile (Quota 103)

Sarà possibile accedere alla pensione anticipata flessibile (Quota 103) entro il 31 dicembre 2025, a condizione che i relativi requisiti siano stati perfezionati entro tale data. Ciò significa aver compiuto 62 anni di età e almeno 41 anni di anzianità contributiva. La finestra mobile è di sette mesi per il settore privato e nove mesi per i dipendenti pubblici. Il calcolo dell'assegno pensionistico avviene con le regole del sistema contributivo e, fino al raggiungimento dell'età per la pensione di vecchiaia, l'importo mensile non può superare 4 volte il trattamento minimo (nel 2026, circa 2.447,40 € lordi mensili).

8.3. Opzione Donna

Non è prevista una proroga per il 2026. Tuttavia, le lavoratrici possono accedere alla pensione calcolata interamente con il sistema contributivo a condizione che, entro il 31 dicembre 2024, abbiano raggiunto i 35 anni di contribuzione e almeno 61 anni di età (requisito anagrafico ridotto di un anno per figlio, nel limite massimo di due anni). Per lavoratrici licenziate o dipendenti da imprese in crisi, la riduzione massima del requisito anagrafico si applica a prescindere dal numero di figli.

8.4. APE Sociale

Per il 2026, l'APE Sociale è destinata a chi compie 63 anni e 5 mesi di età, con 30 anni di contributi (o 32-36 anni per lavori gravosi), e non sia titolare di pensione diretta pagata dallo Stato. Le quattro categorie ammissibili sono: disoccupati che hanno esaurito la disoccupazione indennizzata; caregiver che assistono da almeno 6 mesi coniuge o parente di primo grado con disabilità grave; invalidi civili con almeno il 74%; lavoratori dipendenti addetti a mansioni gravose.

8.5. Lavoratori Precoci

I lavoratori precoci (con almeno 12 mesi di contributi prima dei 19 anni) nel 2026 potranno accedere alla pensione anticipata con Quota 41, ovvero 41 anni di contributi previdenziali, indipendentemente dall'età anagrafica.

9. Evoluzione Storica del Sistema Pensionistico

Il processo di armonizzazione e stabilizzazione del sistema previdenziale italiano ha avuto inizio con il D.lgs. n. 503 del 1992 (riforma Amato), che ha disposto il graduale innalzamento dell'età pensionabile e l'allineamento dei regimi speciali a quello generale.

La Legge 8 agosto 1995, n. 335 ha modificato i parametri di accesso alla pensione di anzianità, innalzando gradualmente il requisito contributivo fino a 40 anni dal 2008. Per la pensione di vecchiaia anticipata, l'accesso è stato subordinato al raggiungimento di 35 anni di contribuzione e a specifiche soglie di età.

Ulteriori modifiche sono state introdotte dalla Legge 27 dicembre 1997, n. 449 (riforma Prodi). Nel 2004, la Legge 23 agosto 2004, n. 243 ha innalzato l'età pensionabile dei lavoratori dipendenti a 60 anni e ridotto le finestre di accesso alla pensione di anzianità a due semestrali.

La Legge 24 dicembre 2007, n. 247 ha introdotto il "sistema delle quote" e ripristinato le quattro finestre di uscita. Nel 2010, il Decreto legge 31 maggio 2010, n. 78 ha agganciato l'accesso al pensionamento alla "speranza di vita", verificata dall'ISTAT, e introdotto la "finestra mobile" (12 mesi per i dipendenti, 18 per gli autonomi).

Il Decreto legge n. 201 del 6 dicembre 2011, convertito nella Legge n. 214 del 22 dicembre 2011 (riforma Fornero), ha generalizzato il metodo contributivo di calcolo, abolito le pensioni di anzianità con sistema a quote, eliminato le finestre di uscita, incrementato l'età di pensionamento per le donne, anticipato al 2018 l'età pensionabile di 66 anni per tutti, e confermato l'adeguamento alla speranza di vita. L'accesso "anticipato" è consentito con 42 anni e un mese per gli uomini e 41 anni e un mese per le donne, anch'essi indicizzati alla longevità.

10. L'Adeguamento alla Speranza di Vita

Il principio dell'adeguamento dei requisiti anagrafici all'incremento della speranza di vita è stato introdotto dal D.L. 78/2009 e successivamente modificato da diversi interventi normativi. L'obiettivo è garantire la sostenibilità del sistema pensionistico in relazione all'aumento della vita media della popolazione. Questo meccanismo implica che, all'aumentare della speranza di vita, aumenti anche l'età di pensionamento.

11. Le "Finestre" di Decorrenza dei Trattamenti Pensionistici

Le "finestre" di decorrenza, introdotte inizialmente per ridurre la spesa pensionistica, stabiliscono un periodo di attesa tra la maturazione dei requisiti per il pensionamento e la decorrenza effettiva del trattamento. Queste finestre sono state oggetto di diverse modifiche nel corso degli anni, con l'obiettivo di posticipare ulteriormente il momento del pensionamento.

12. L'Età Pensionabile Oggi e per il Futuro

Dal 2019 al 2026, l'età per la pensione di vecchiaia è fissata a 67 anni per tutte le categorie e per ottenere l'assegno sociale. Dal 2027, l'età richiesta salirà a 67 anni e 1 mese, e dal 2028 a 67 anni e 3 mesi, in linea con l'incremento della speranza di vita. Per accedere alla pensione di vecchiaia, oltre al requisito anagrafico, sono necessari 20 anni di contributi, validi anche quelli figurativi, riscatti di laurea, accrediti per servizio militare, maternità, e contributi versati in altre gestioni INPS o Casse professionali (previo cumulo gratuito).

13. Pensione di Vecchiaia Contributiva

La pensione di vecchiaia con soli 5 anni di contributi versati (non precedenti al 1996, esclusi quelli figurativi) si raggiunge a 71 anni nel 2026. Questo meccanismo, perfezionato dalla riforma Monti-Fornero, mira a contenere i costi della previdenza.

14. Pensione Anticipata Ordinaria

È accessibile a qualsiasi età per i lavoratori iscritti alle gestioni INPS, richiedendo 42 anni e 10 mesi di contributi per gli uomini e 41 anni e 10 mesi per le donne. Il DL 4/2019 ha introdotto una finestra mobile di tre mesi tra la maturazione del requisito e la decorrenza dell'assegno pensionistico.

15. Pensione Anticipata Contributiva

Con la legge di bilancio 2025, la disciplina della pensione anticipata per i lavoratori soggetti al regime interamente contributivo è stata nuovamente modificata. I requisiti sono: 64 anni di età, 20 anni di contributi (non figurativi) e un importo minimo dell'assegno pari a 3 volte l'assegno sociale (o 2,8 volte per le donne con 1 figlio, 2,6 volte per quelle con almeno 2 figli). Dal 2030, l'importo soglia salirà a 3,2 volte. Ai fini del raggiungimento dell'importo soglia, su richiesta dell'assicurato, può essere computato il valore teorico di rendite di previdenza complementare. È previsto anche un tetto massimo all'assegno erogabile fino all'età della pensione di vecchiaia, pari a 5 volte il minimo.

16. Isopensione e APE Volontario (non più in vigore)

L'Isopensione è fruibile nelle grandi aziende (con più di 15 dipendenti) per anticipare la pensione di una parte del personale, a condizione che i requisiti minimi per la pensione di vecchiaia siano raggiungibili entro sette anni. La legge di bilancio 2024 ha riconfermato l'agevolazione per il 2024, con accesso fino a un massimo di 7 anni prima del pensionamento ordinario. Richiede un accordo di esodo con le organizzazioni sindacali ed è costosa per i datori di lavoro. L'APE Volontario, invece, era richiedibile fino al 31.12.2019, con età minima di 63 anni e requisiti contributivi e temporali specifici.

17. APE Sociale: Dettagli e Modifiche

L'APE Sociale è un'anticipo pensionistico riservato a categorie "deboli": disoccupati, disabili (con almeno il 74%), caregiver e addetti a mansioni gravose. I requisiti modificati dal 2024 includono 63 anni e 5 mesi di età (con riduzioni per le donne con figli) e 30/36/32 anni di contributi a seconda della categoria. L'indennità INPS erogata è pari al massimo a 3 volte l'assegno sociale, fino al momento della pensione di vecchiaia. Questa misura è stata confermata anche per il 2026.

18. Pensionamento Anticipato per Lavoratori "Precoci"

I lavoratori precoci possono accedere alla pensione anticipata con 41 anni di contributi, indipendentemente dall'età, a condizione di aver maturato almeno un anno di contributi prima dei 19 anni e di rientrare in specifiche categorie (disoccupati, invalidi, caregiver, addetti a mansioni usuranti o gravose).

19. Lavori Usuranti e Gravosi

Per i lavoratori addetti a mansioni usuranti o gravose, rimangono in vigore sistemi di pensionamento anticipato con requisiti specifici, come quote e età minime ridotte, validi fino al 31.12.2026. La legge di stabilità 2019 ha sospeso per questi lavoratori i futuri adeguamenti al meccanismo della speranza di vita.

20. Conclusioni Provvisorie

Il sistema pensionistico italiano è in continua evoluzione, plasmato da riforme che mirano a garantirne la sostenibilità finanziaria in un contesto demografico complesso. Le modifiche introdotte dal Governo Meloni per il 2024 e le prospettive future delineano un quadro in cui l'età pensionabile tende ad aumentare e i requisiti per l'accesso anticipato diventano più stringenti. I lavoratori nati negli anni '60 si trovano particolarmente esposti a queste trasformazioni, dovendo pianificare con attenzione il proprio futuro previdenziale. La sostenibilità del sistema a lungo termine rimane la sfida principale, che richiederà un costante bilanciamento tra le esigenze dei cittadini e la tenuta dei conti pubblici.