Indennità COVID INPS e Quadro RS: Guida Completa alla Compilazione e ai Regimi Fiscali

L'emergenza epidemiologica da COVID-19 ha portato all'introduzione di numerose misure di sostegno economico per famiglie, lavoratori e imprese. Tra queste, le indennità erogate dall'INPS e da altri enti hanno rappresentato un aiuto fondamentale per fronteggiare le difficoltà del periodo. Tuttavia, la loro corretta indicazione nella dichiarazione dei redditi, in particolare nel quadro RS dedicato agli "Aiuti di Stato", ha generato dubbi e incertezze. Questo articolo mira a fornire un quadro chiaro e dettagliato sulla gestione fiscale di queste indennità, analizzando le normative di riferimento, le interpretazioni dottrinali e le indicazioni dell'Agenzia delle Entrate.

Le Indennità COVID: Una Panoramica Generale

Il Decreto Legge 17 marzo 2020, n. 18, noto come "Cura Italia", ha introdotto diverse forme di indennità per far fronte all'emergenza. Tra queste, spiccano:

- Indennità per professionisti e lavoratori con rapporto di collaborazione coordinata e continuativa: Prevista dall'articolo 27 del D.L. n. 18/2020, questa indennità era pari a 600,00 euro.

- Indennità per lavoratori autonomi iscritti alle Gestioni speciali dell'AGO: Disciplinata dall'articolo 28 del medesimo decreto, anche questa indennità ammontava a 600,00 euro.

Queste misure, insieme ad altre erogate a sostegno dell'economia, sono state oggetto di dibattito circa la loro qualificazione come "aiuti di Stato" e la conseguente necessità di dichiarazione.

Aiuti di Stato: Definizioni e Criteri di Identificazione

Per comprendere appieno la questione, è fondamentale definire cosa si intende per "aiuto di Stato". Ai sensi dell'articolo 107 del Trattato sul Funzionamento dell'Unione Europea (TFUE), un aiuto di Stato sussiste quando una misura adottata da uno Stato membro o attraverso risorse statali, sotto qualsiasi forma, falsi o minacci di falsare la concorrenza favorendo alcune imprese o produzioni, ed è suscettibile di incidere sugli scambi tra Stati membri.

Le misure di sostegno adottate durante l'emergenza COVID-19 sono state spesso inquadrate nel "Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del COVID-19", comunicato dalla Commissione europea in data 19 marzo 2020 (C(2020) 1863 final) e successive modifiche. Questo quadro temporaneo ha permesso agli Stati membri di adottare misure di sostegno più flessibili, purché rispettassero determinati limiti e condizioni.

È importante distinguere gli aiuti di Stato dalle "misure di carattere generale", che non presentano profili di selettività e hanno una portata applicativa generale. Ad esempio, il credito d'imposta per attività di ricerca e sviluppo, pur essendo di natura fiscale, non costituisce un aiuto di Stato se ha una portata applicativa generale e non presenta profili di selettività.

La Doppia Natura delle Indennità COVID: Contributi e Aiuti di Stato

La dottrina maggioritaria e le interpretazioni dell'Agenzia delle Entrate hanno progressivamente chiarito la natura di queste indennità. In linea generale, le erogazioni dei bonus COVID sono state qualificate come bonus esenti da tassazione per espressa previsione normativa. Questo significa che, di norma, non concorrono alla formazione del reddito imponibile ai fini IRPEF.

Tuttavia, la questione si complica quando si considera l'aspetto degli "aiuti di Stato". Molte di queste misure, pur essendo erogate per far fronte all'emergenza, rientrano nella definizione di aiuti di Stato e, come tali, richiedono una specifica registrazione nel Registro nazionale degli aiuti di Stato (RNA).

L'Obbligo di Registrazione e Dichiarazione

Il Regolamento (UE) n. 651/2014 stabilisce gli obblighi di trasparenza e registrazione per gli aiuti di Stato. L'inadempimento di tali obblighi può comportare l'illegittimità della fruizione dell'aiuto stesso.

Per questo motivo, è stato introdotto l'obbligo per i contribuenti che hanno beneficiato di determinati "aiuti ombrello COVID-19" di presentare un'autocertificazione in ordine al rispetto dei limiti e delle condizioni previsti dal Temporary Framework europeo. Questa autocertificazione, nota come "comunicazione aiuti Covid-19", deve essere trasmessa entro scadenze specifiche, come il 30 novembre 2022 per gli aiuti elencati all'articolo 1 del D.L. 41/2021 ("Sostegni").

La corretta identificazione degli "aiuti ombrello" è cruciale. Il riferimento è, in particolare, all'articolo 1 del D.L. 41/2021, che rimanda alla sezione 1 del quadro A della modulistica "Imprese" dell'Agenzia delle Entrate.

Il Quadro RS e il Prospetto Aiuti di Stato

Il quadro RS della dichiarazione dei redditi è dedicato agli "Aiuti di Stato". In questo prospetto devono essere riportati i dati necessari a consentire la registrazione degli aiuti nel Registro nazionale degli aiuti di Stato. Le informazioni richieste, infatti, non sono sempre nella disponibilità dell'Agenzia delle Entrate, in quanto non coincidono necessariamente con le definizioni previste dalle norme comunitarie in materia di aiuti di Stato.

Tra le informazioni da indicare figurano:

- La dimensione e la forma giuridica dell'impresa.

- Il settore dell'aiuto fruito.

- Il codice ATECO corrispondente all'attività interessata dalla componente di aiuto.

È importante notare che i software di compilazione messi a disposizione dall'Agenzia delle Entrate, in caso di indicazione dei contributi nei quadri di determinazione del reddito, prevedono la compilazione automatica di questi dati nel prospetto degli aiuti di Stato, riducendo il rischio di omissioni.

Casi Specifici: Indennità INPS e Anno Bianco Contributivo

Un caso particolare riguarda l'indennità di 600,00 euro erogata dall'INPS agli iscritti della Gestione artigiani e commercianti. Secondo le indicazioni dell'Agenzia delle Entrate, queste somme non devono essere indicate nel prospetto degli aiuti di Stato del Modello Redditi e IRAP, poiché non rappresentano aiuti fiscali automatici di cui all'art. 10, D.M. n. 115/2017 sul Registro nazionale degli aiuti di Stato.

Un'altra misura oggetto di discussione è il "bonus anno bianco contributivo", previsto dall'articolo 1 della L. 178/2020. Sebbene sia riconosciuto nel rispetto dei limiti e delle condizioni della sezione 3.1 del Temporary Framework, la sua concessione definitiva è demandata a verifiche successive. Pertanto, non è stato considerato un aiuto di Stato da indicare nel quadro RS per l'anno di imposta 2021.

Compilazione dichiarazione Aiuti di stato 2022 [TUTORIAL]

La Gestione dei Contributi COVID nei Diversi Quadri Dichiarativi

La corretta indicazione dei contributi COVID varia a seconda del quadro dichiarativo e della natura del contributo stesso.

Quadri RF, RG, RE: Redditi d'Impresa e di Lavoro Autonomo

Per i soggetti in contabilità ordinaria (quadro RF), i contributi ricevuti, per non essere considerati ricavi, devono essere indicati tra le variazioni in diminuzione.

Per quanto concerne i quadri RE, RG, LM, la normativa generale non prevede la dichiarazione precompilata per imprese e autonomi. L'indicazione degli importi dei contributi a fondo perduto è finalizzata a garantire la loro non concorrenza alla determinazione del reddito.

Quadro RU: Crediti d'Imposta

Il quadro RU deve essere compilato dai soggetti che fruiscono dei crediti d'imposta derivanti da agevolazioni concesse alle imprese. In esso vanno indicate solo le misure agevolative concesse sotto forma di credito d'imposta, contraddistinte dagli appositi codici.

Tra i crediti d'imposta da indicare nel quadro RU e nel prospetto aiuti di Stato figurano:

- Credito d'imposta adeguamenti ambienti di lavoro (Art. 120, D.L. n. 34/2020).

- Credito d'imposta sanificazione e acquisto DPI (Art. 64, D.L. n. 34/2020).

- Credito d'imposta canoni di locazione (Art. 28, D.L. n. 137/2020 e successive modifiche).

Il Ruolo dell'Articolo 10-bis del D.L. 137/2020

L'articolo 10-bis del D.L. 137/2020 (convertito in legge) ha introdotto una disciplina specifica per le erogazioni straordinarie detassate a seguito dell'emergenza COVID-19. In base a questa norma, qualsiasi indennità percepita a seguito dell'emergenza COVID-19 non rileva ai fini della determinazione del reddito, a condizione che soddisfi determinati requisiti.

Successivamente, l'articolo 1-bis del D.L. 73/2021 (Decreto Sostegni-bis) ha abrogato il comma 2 dell'articolo 10-bis del D.L. 137/2020. Conseguentemente, i soggetti esercenti impresa, arte o professione, nonché i lavoratori autonomi, che hanno ricevuto i predetti contributi e indennità non devono indicare il relativo importo nei quadri di determinazione del reddito d'impresa e di lavoro autonomo, nei modelli Redditi e IRAP.

Tuttavia, è importante sottolineare che tale esonero riguarda esclusivamente le erogazioni detassate sulla base della disciplina dell'art. 10-bis. Le erogazioni legate alla disciplina emergenziale che sono designate aiuti di stato dalla norma istitutiva (ad esempio, i contributi a fondo perduto erogati ai sensi dell'articolo 25, D.L. 34/2020) devono essere indicate nel prospetto degli aiuti di Stato.

Indicazione dei Contributi a Fondo Perduto nel Quadro RS

Per i contributi a fondo perduto erogati dall'Agenzia delle Entrate, è necessario aver riguardo alla data di erogazione del contributo per stabilire il periodo in cui effettuare l'annotazione nel prospetto degli aiuti di Stato.

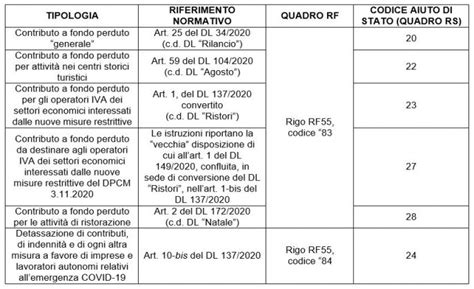

Vengono utilizzati specifici codici nel quadro RS per identificare i diversi tipi di contributi a fondo perduto, tra cui:

- Codice '20': contributo a fondo perduto DL Rilancio (art. 25, DL n. 34/2020).

- Codice '22': contributo a fondo perduto DL Agosto (art. 59, DL n. 104/2020).

- Codice '23': contributo a fondo perduto DL Ristori (art. 1, DL n. 137/2020).

- Codice '27': contributo a fondo perduto DL Ristori-bis (art. 1-bis, DL n. 137/2020).

- Codice '28': contributo a fondo perduto DL Natale (art. 2, DL n. 172/2020).

Inoltre, per la detassazione a norma dell'art. 10-bis del DL 137/2020, va compilato il rigo RS401 con il codice '24'.

Conseguenze della Mancata Indicazione

Sebbene la mancata indicazione dell'importo dei contributi COVID percepiti, di per sé, non arrechi pregiudizio all'esercizio delle azioni di controllo dell'Agenzia e non incida sulla determinazione della base imponibile o dell'imposta, la mancata registrazione degli aiuti di Stato implica conseguenze significative.

L'articolo 17, comma 2, del Regolamento (UE) n. 651/2014 prevede che "l'inadempimento degli obblighi di registrazione previsti dal presente regolamento […] determina l'illegittimità della fruizione dell'aiuto individuale". Pertanto, è fondamentale adempiere correttamente agli obblighi dichiarativi per evitare la perdita del beneficio o l'applicazione di sanzioni.

In conclusione, la gestione delle indennità COVID-19 e la loro corretta indicazione nel quadro RS richiedono un'attenta analisi della normativa e delle specifiche erogazioni ricevute. L'Agenzia delle Entrate, attraverso risposte a interpelli e circolari, ha fornito chiarimenti utili a navigare questa complessa materia, sottolineando l'importanza della trasparenza e della correttezza nella dichiarazione dei redditi.

tags: #indennita #covid #inps #quadro #rs