L'Integrazione al Trattamento Minimo: Una Guida Completa per Comprendere i Diritti Pensionistici

L'ordinamento pensionistico italiano prevede una serie di meccanismi volti a garantire un tenore di vita dignitoso ai pensionati, soprattutto a coloro che, a causa di carriere lavorative discontinue o redditi bassi, rischiano di ricevere un assegno insufficiente a coprire le spese essenziali. Tra questi meccanismi, l'integrazione al trattamento minimo riveste un ruolo cruciale, rappresentando una sorta di "rete di protezione" per assicurare un reddito minimo garantito. Questo articolo si propone di analizzare in profondità la natura dell'integrazione al trattamento minimo, i suoi riferimenti normativi, i criteri di accesso, le modalità di erogazione e le recenti evoluzioni legislative e giurisprudenziali che ne hanno ridefinito l'ambito di applicazione.

Cos'è l'Integrazione al Trattamento Minimo?

Più che parlare di "pensione minima", è corretto riferirsi all'integrazione al trattamento minimo. Questa misura non costituisce una prestazione pensionistica autonoma, bensì un incremento automatico erogato dall'INPS a una pensione già esistente quando il suo importo risulta inferiore a una soglia minima stabilita annualmente dalla legge. L'obiettivo primario è quello di evitare che il pensionato scivoli al di sotto di un livello di reddito considerato insufficiente per una vita dignitosa, garantendo così un importo pensionistico adeguato. Tale integrazione può essere necessaria a causa di diversi fattori, quali carriere lavorative frammentate, periodi di disoccupazione, occupazioni precarie o lunghi periodi di part-time, che possono portare alla maturazione di contributi insufficienti a generare una pensione adeguata.

Riferimenti Normativi Fondamentali

La disciplina dell'integrazione al trattamento minimo affonda le sue radici in diverse normative, tra cui spiccano il decreto-legge 30 dicembre 1979, n. 663, convertito con modificazioni nella legge 29 febbraio 1980, n. 33, e il decreto-legge 12 settembre 1983, n. 463, convertito con modificazioni nella legge 11 novembre 1983, n. 638. Queste leggi hanno introdotto e modificato i criteri di accesso e le modalità di calcolo dell'integrazione, legandola in parte ai limiti di reddito del pensionato.

In particolare, l'articolo 6 del decreto-legge n. 463/1983 (convertito in legge n. 638/1983) ha stabilito che, per la generalità delle pensioni dell'assicurazione generale obbligatoria dei lavoratori dipendenti e delle gestioni speciali dei lavoratori autonomi, il superamento di determinati limiti di reddito comporta l'esclusione dal diritto all'integrazione al trattamento minimo.

Un ulteriore riferimento normativo è rappresentato dalla legge 12 giugno 1984, n. 222, che disciplina l'assegno ordinario di invalidità (AOI). L'integrazione al trattamento minimo dell'assegno ordinario di invalidità è disciplinata dall'articolo 1, commi 3, 4 e 5 della legge n. 222/1984. Questa norma prevede che, qualora l'assegno risulti inferiore al trattamento minimo delle singole gestioni, esso sia integrato, nel limite massimo del trattamento minimo, da un importo a carico del fondo sociale. I riferimenti sono da intendersi operati, rispettivamente, alla Gestione degli Interventi Assistenziali e di Sostegno alle gestioni previdenziali (GIAS) e all'assegno sociale.

L'Evoluzione Legislativa e Giurisprudenziale: La Sentenza della Corte Costituzionale

Un punto di svolta nell'interpretazione e applicazione dell'integrazione al trattamento minimo è rappresentato dalla recente sentenza della Corte Costituzionale del 3 luglio 2025, n. 94. Questa sentenza ha dichiarato l'illegittimità costituzionale dell'articolo 1, comma 16, della legge 8 agosto 1995, n. 335, limitatamente all'assegno ordinario di invalidità (AOI) calcolato interamente con il sistema contributivo.

Prima di tale sentenza, l'integrazione al trattamento minimo per l'AOI era generalmente riconosciuta solo a coloro che avevano almeno un contributo settimanale versato prima del 31 dicembre 1995 (sistema retributivo o misto). La Corte Costituzionale ha ritenuto incostituzionale questa disparità di trattamento, poiché non era giustificabile che due lavoratori con lo stesso grado di invalidità e lo stesso basso importo di assegno ricevessero un trattamento economico diverso unicamente in base alla data di inizio della loro contribuzione.

A seguito di questa pronuncia, l'INPS, con la circolare n. 20 del 25 febbraio 2026, ha fornito le indicazioni operative per estendere l'integrazione al trattamento minimo anche agli assegni ordinari di invalidità liquidati interamente con il sistema contributivo. Questa estensione decorre dal 1° agosto 2025, ovvero dal primo giorno del mese successivo alla pubblicazione della sentenza in Gazzetta Ufficiale.

Chi Ha Diritto all'Integrazione al Trattamento Minimo?

Per poter beneficiare dell'integrazione al trattamento minimo, è necessario soddisfare una serie di condizioni soggettive e reddituali. In linea generale, possono richiederla i titolari di:

- Pensioni dirette (di vecchiaia) o indirette (di reversibilità) calcolate con il sistema retributivo o misto.

- Assegno ordinario di invalidità (AOI), a seguito della sentenza della Corte Costituzionale n. 94/2025, anche se liquidato interamente con il sistema contributivo.

Inoltre, è indispensabile:

- Essere residenti in Italia.

- Rispettare i limiti di reddito previsti dalla legge, che variano in base alla situazione familiare del pensionato (single o coniugato) e alla data di decorrenza della pensione.

È importante sottolineare che, per le pensioni con decorrenza successiva al 30 settembre 1983, i limiti di reddito sono soggetti a specifici calcoli e variazioni annuali.

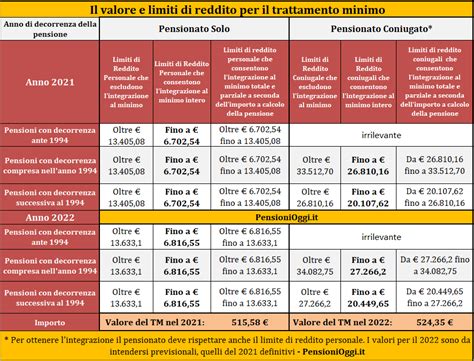

Limiti di Reddito per l'Accesso all'Integrazione

I limiti di reddito sono un elemento discriminante fondamentale per l'accesso all'integrazione al trattamento minimo. Questi limiti vengono stabiliti annualmente e differiscono a seconda che il pensionato sia coniugato o meno, e in base alla data di decorrenza della pensione.

Per il 2025, i valori aggiornati comunicati dall'INPS indicano:

- Pensionati non coniugati: il limite di reddito personale annuo per avere diritto all'integrazione piena è pari a 7.844,20 euro.

- Pensionati coniugati: per le pensioni con decorrenza successiva al 31 gennaio 1994, si valutano sia i redditi individuali che quelli del coniuge. L'integrazione viene riconosciuta in misura piena se il reddito complessivo della coppia non supera 31.376,80 euro annui. Se il reddito del pensionato supera due volte l'ammontare annuo del minimo, ma il reddito cumulato con il coniuge non supera quattro volte il minimo annuo, l'integrazione viene ridotta.

È importante notare che dal computo dei redditi sono esclusi quelli derivanti dalla casa di abitazione, quelli esenti da IRPEF, quelli soggetti a ritenuta alla fonte e le pensioni di guerra.

La "No Tax Area" e l'Integrazione al Minimo

Le pensioni integrate al trattamento minimo, qualora costituiscano l'unico reddito disponibile, rientrano nella cosiddetta "no tax area" IRPEF. Questa soglia di reddito (attualmente fissata a meno di 8.500 euro annui per i pensionati) indica che non vi è l'obbligo di pagare l'imposta sul reddito delle persone fisiche, poiché le detrazioni fiscali previste azzerano l'imposta dovuta. In sostanza, la "no tax area" non elimina le imposte, ma le annulla tramite meccanismi di detrazione.

Come Funziona l'Integrazione: Un Esempio Pratico

Ipotizziamo un pensionato che ha maturato una pensione di 500 euro mensili (6.500 euro annui). Se l'importo del trattamento minimo stabilito per l'anno in corso è, ad esempio, di 616,67 euro mensili, l'INPS erogherà un'integrazione di 116,67 euro al mese (616,67 - 500) per portare la pensione complessiva a raggiungere la soglia minima prevista.

L'Importanza della Dichiarazione dei Redditi e le Variazioni Reddituali

L'integrazione al trattamento minimo non è una misura statica. Essendo strettamente legata ai limiti di reddito, ogni variazione significativa nella situazione reddituale del pensionato o del suo coniuge deve essere tempestivamente comunicata all'INPS. La mancata comunicazione o la presentazione di dati non veritieri può comportare la sospensione o la revoca dell'integrazione.

Ogni anno, inoltre, è fondamentale presentare all'INPS la dichiarazione dei redditi (o il modello RED, se richiesto), anche se non si è obbligati a presentarla all'Agenzia delle Entrate. Questo passaggio è essenziale affinché l'INPS possa verificare la sussistenza dei requisiti reddituali per continuare a beneficiare dell'integrazione.

Esclusione dall'Integrazione al Minimo: I "Contributivi Puri"

Una distinzione fondamentale riguarda i pensionati il cui trattamento è calcolato interamente con il sistema contributivo. Questi soggetti, in generale, non hanno diritto all'integrazione al minimo. Questa esclusione deriva dal fatto che, per accedere alla pensione di vecchiaia nel sistema contributivo, sono richiesti, oltre all'età minima e all'anzianità contributiva, anche requisiti legati all'importo della pensione stessa, che deve essere almeno pari all'assegno sociale.

Chi ha iniziato a versare contributi dopo il 1° gennaio 1996 (sistema contributivo puro) non può beneficiare dell'integrazione al minimo. Tuttavia, per questi soggetti esistono altre forme di sostegno, come le maggiorazioni sociali (per chi ha compiuto 70 anni e si trova in condizioni economiche svantaggiate) e l'assegno sociale (prestazione assistenziale per chi ha almeno 67 anni e rientra nei limiti di reddito).

Superquark - Sistema Contributivo Vs Retributivo

L'Assegno Ordinario di Invalidità e la Trasformazione in Pensione di Vecchiaia

L'assegno ordinario di invalidità (AOI) è una prestazione erogata ai lavoratori la cui capacità lavorativa è ridotta a meno di un terzo a causa di infermità. Come accennato, la recente sentenza della Corte Costituzionale ha esteso l'integrazione al minimo anche agli AOI calcolati con il sistema contributivo.

È importante ricordare che l'AOI si trasforma d'ufficio in pensione di vecchiaia al compimento dei requisiti anagrafici e contributivi previsti dalla legge. Tuttavia, la circolare INPS n. 20/2026 chiarisce che la trasformazione in pensione di vecchiaia contributiva non dà diritto all'integrazione al minimo per le pensioni calcolate interamente con il sistema contributivo.

Previdenza Complementare: Un Pilastro di Integrazione Futura

Di fronte alle complessità e alle esclusioni legate all'integrazione al trattamento minimo, la previdenza complementare assume un ruolo sempre più strategico. I fondi pensione, attraverso l'adesione volontaria, permettono di costruire un "secondo pilastro" pensionistico, destinando parte del proprio TFR e apportando contributi aggiuntivi. Questo consente di ottenere un'integrazione alla pensione pubblica, garantendo un tenore di vita più elevato e una maggiore sicurezza economica al termine dell'attività lavorativa.

La Legge di Bilancio del 2025 ha introdotto un'ulteriore novità, consentendo l'utilizzo dei fondi pensione anche per raggiungere le soglie minime previste dal sistema contributivo per l'accesso alla pensione di vecchiaia o anticipata. Questo significa che, in determinate circostanze, la rendita integrativa di un fondo pensione potrà essere sommata ai contributi INPS per soddisfare i requisiti pensionistici, evitando così di dover attendere età più avanzate.

Assegno Sociale: Una Prestazione Assistenziale Distinta

È fondamentale distinguere l'integrazione al trattamento minimo dall'assegno sociale. Quest'ultimo è una prestazione economica a carattere assistenziale, erogata su domanda ai cittadini italiani e stranieri che si trovano in condizioni economiche disagiate e rientrano nei limiti di reddito stabiliti annualmente. Introdotto nel 1996 in sostituzione della pensione sociale, l'assegno sociale non è reversibile ai familiari superstiti e non è soggetto a pignoramenti. Per il 2025, il suo importo è di 538,69 € per 13 mensilità, e i requisiti includono l'età (almeno 67 anni), la cittadinanza italiana o equiparata, la residenza effettiva in Italia e, per i cittadini stranieri, un requisito di soggiorno legale e continuativo.

Conclusioni: Pianificazione e Consapevolezza per il Futuro

L'integrazione al trattamento minimo rappresenta un importante strumento di tutela per i pensionati, ma è essenziale comprendere le sue dinamiche, i requisiti di accesso e le recenti modifiche normative. La sentenza della Corte Costituzionale ha segnato un passo avanti verso una maggiore equità, estendendo questa tutela anche a categorie di pensionati precedentemente escluse.

Tuttavia, la complessità del sistema pensionistico e le limitazioni intrinseche alle prestazioni assistenziali sottolineano l'importanza di una pianificazione previdenziale proattiva. Investire nella previdenza complementare e informarsi costantemente sulle normative vigenti sono passi fondamentali per garantire un futuro sereno e economicamente stabile, andando oltre la semplice sussistenza offerta dalle prestazioni minime. La consapevolezza dei propri diritti e la capacità di adattarsi alle evoluzioni legislative sono le chiavi per navigare con successo nel panorama pensionistico italiano.

tags: #importo #integrazione #al #minimo #1984