Imponibile Previdenziale Negativo: Un'Analisi Approfondita delle Sue Implicazioni e Determinazioni

L'imponibile previdenziale rappresenta la base di calcolo su cui vengono determinate le contribuzioni a fini pensionistici e assistenziali, gravanti sia sul lavoratore che sul datore di lavoro. La sua corretta comprensione è cruciale per interpretare la busta paga e per avere una chiara visione degli importi versati e della futura pensione. Sebbene nella maggior parte dei casi l'imponibile previdenziale sia positivo, esistono specifiche casistiche che possono condurre a un suo valore negativo, comportando implicazioni significative. Questo articolo si propone di esplorare in dettaglio il concetto di imponibile previdenziale negativo, analizzando le sue cause, le sue conseguenze e le normative che ne regolano l'applicazione, facendo riferimento ai dati forniti e alle normative vigenti.

Fondamenti dell'Imponibile Previdenziale

Prima di addentrarci nel concetto di imponibile previdenziale negativo, è fondamentale comprendere cosa costituisce l'imponibile previdenziale in senso generale. In Italia, l'imponibile previdenziale della retribuzione è l'importo su cui vengono calcolati i contributi previdenziali e assistenziali a carico del datore di lavoro e del dipendente. In altre parole, rappresenta la base di calcolo per determinare la somma dovuta ai fini della previdenza e dell’assistenza.

Il sistema previdenziale italiano prevede diverse forme di copertura, tra cui la pensione di vecchiaia, la pensione di invalidità, la pensione di reversibilità e la pensione anticipata. L'importo della pensione dipende dai contributi versati durante la vita lavorativa, dalla durata del lavoro e dal reddito percepito.

In generale, vanno a comporre l’imponibile contributivo tutti i redditi di lavoro dipendente, ovverosia tutti i redditi che derivano da rapporti aventi per oggetto la prestazione di lavoro, con qualsiasi qualifica, alle dipendenze e sotto la direzione di altri, compreso il lavoro a domicilio quando è considerato lavoro dipendente secondo le norme della legislazione sul lavoro (art. 49, co. 1, D.P.R. n. 917/1986).

Questo include:

- Tutte le componenti fisse: paga base, indennità di contingenza, EDR (elemento distinto della retribuzione), eventuale superminimo e scatti di anzianità.

- Tutte le componenti accessorie: provvigioni, partecipazioni agli utili e somme ricevute a titolo di patto di non concorrenza.

- I compensi in natura: il cui valore viene determinato, ai sensi dell’art. 9, co. 3, D.P.R. n. 917/1986, in base al prezzo o al corrispettivo mediamente praticato per i beni e i servizi della stessa specie o similari, in condizioni di libera concorrenza e al medesimo stadio di commercializzazione, nel tempo e nel luogo in cui i beni o servizi sono stati acquisiti o prestati, e, in mancanza, nel tempo e nel luogo più prossimi.

Sono invece da escludere dall’imponibile previdenziale INPS:

- Il trattamento di fine rapporto (TFR).

- Le somme percepite alla cessazione del rapporto di lavoro per incentivare le dimissioni volontarie dei dipendenti.

- I risarcimenti danni.

- Le quote per gestioni assistenziali e previdenziali obbligatorie per legge.

- Le quote della previdenza complementare.

È importante notare che la retribuzione imponibile ai fini previdenziali non si identifica sempre con la retribuzione intesa come "corrispettivo" del lavoro prestato. È un concetto più ampio che comprende "tutte le somme ed i valori (beni e servizi) in genere, a qualunque titolo percepiti in relazione al rapporto di lavoro". Restano esclusi, in tutto o in parte, dalla retribuzione imponibile previdenziale esclusivamente le somme ed i valori tassativamente elencati nell’art. 12 della legge n. 153/1969, così come modificato dall’art. 6 del D.Lgs. n. 314/1997 e nell’art. 51 del Tuir.

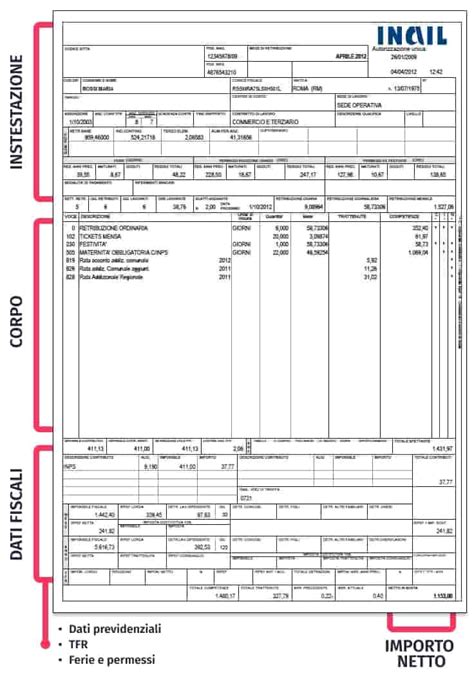

La Determinazione dello Stipendio Netto e il Ruolo dell'Imponibile Previdenziale

La determinazione dello stipendio netto che il lavoratore riceve alla fine del periodo di paga è il risultato di una serie di passaggi distinti:

- Determinazione della retribuzione lorda: Si parte dagli "elementi fissi" e si individuano gli eventuali "elementi variabili", collegati alla prestazione lavorativa effettivamente resa nel periodo di paga.

- Determinazione dell’imponibile previdenziale: Vengono calcolate le trattenute previdenziali dovute dal lavoratore agli Istituti di previdenza per il finanziamento delle prestazioni erogate. La contribuzione, sia quella a carico del lavoratore, sia quella a carico del datore di lavoro, si calcola normalmente in percentuale sulla "retribuzione imponibile previdenziale" la cui definizione è contenuta nell’art. 12 della legge n. 153/1969. Dal 1° gennaio 1998, per effetto dell’art. 6 del D.Lgs. n. 314/1997, l’art. 12 citato è stato modificato e per ciò che concerne l’individuazione della base per il calcolo dei contributi, rinvia inoltre all’art. 51 del Tuir (D.P.R. n. 917/1986), il quale al comma 1 stabilisce che costituiscono retribuzione imponibile “tutte le somme ed i valori in genere, a qualunque titolo percepite nel periodo di imposta, anche sotto forma di erogazioni liberali, in relazione al rapporto di lavoro”.

- Determinazione dell’imponibile fiscale: Vengono calcolate le trattenute fiscali dovute dal lavoratore all’Erario, in via provvisoria nel periodo di paga in cui si eroga il compenso ed in via definitiva in occasione del conguaglio.

- Determinazione dello stipendio netto: L'importo finale che il dipendente riceve.

È importante distinguere tra reddito lordo e imponibile previdenziale. Il reddito lordo è costituito da tutti i redditi percepiti da ogni dipendente nel periodo d'imposta. L'imponibile previdenziale, come visto, è dato dalla somma di tutti i redditi percepiti nel periodo d'imposta, escluse le voci che abbiamo precedentemente elencato, tra cui TFR, risarcimenti e previdenza complementare. Prima di applicare le percentuali per il calcolo dei contributi, l'imponibile deve essere arrotondato per eccesso o per difetto. Inoltre, l'INPS ha stabilito un minimale su cui applicare la percentuale di contribuzione e un massimale oltre il quale non si pagano più contributi.

Come si calcola il netto in busta paga: dal lordo al netto | HR Italia

Le Casistiche di Imponibile Previdenziale Negativo

L'imponibile previdenziale negativo si verifica in situazioni specifiche, principalmente legate a variazioni retributive che intervengono retroattivamente o a correzioni di errori di calcolo. Le informazioni fornite delineano chiaramente queste casistiche, spesso in relazione a elementi variabili della retribuzione.

Le variazioni che possono generare un imponibile previdenziale negativo sono tipicamente quelle che comportano una diminuzione della retribuzione precedentemente assoggettata a contribuzione, e che agiscono su una "denuncia originaria" o su una "denuncia integrativa".

Variazioni in Diminuzione della Retribuzione

Il DM 7.10.1993 e le sue successive integrazioni (come il messaggio INPS 16329 del 22.4.2005 e la circolare 117 del 7.12.2005) disciplinano gli elementi variabili della retribuzione. Quando questi elementi comportano una diminuzione della retribuzione, si possono verificare scenari che influenzano l'imponibile previdenziale.

- Ai fini del conto assicurativo individuale: una variazione in diminuzione determina un aumento dell'imponibile del mese corrente e una corrispondente diminuzione dell'imponibile della denuncia originaria. Questo può portare a un imponibile previdenziale negativo nella denuncia originaria se l'importo della diminuzione supera l'imponibile originariamente calcolato.

- Ai fini del titolo contributivo: in questi casi, la variazione non ha efficacia in quanto la relativa contribuzione ha già determinato la riduzione della contribuzione del mese corrente. Pertanto, sarà compilato solo l'elemento

, e questa tipologia di variazione "non deve essere utilizzata per variazioni in diminuzione che determinano imponibile negativo". Questo punto è cruciale: sebbene la logica contabile possa portare a un valore negativo, le istruzioni operative sembrano escludere l'applicazione di questo meccanismo per generare un imponibile negativo diretto.

Tuttavia, altre disposizioni chiariscono ulteriormente il meccanismo:

- Fruizione di ferie precedentemente assoggettate a contribuzione: Questo caso, indicato dall'elemento

, determina la diminuzione dell'imponibile della denuncia originaria. Se l'importo delle ferie precedentemente assoggettate è superiore all'imponibile originario, il risultato sarà un imponibile negativo. L'utilizzo è consentito in tutte le denunce dell'anno, a partire da quelle con decorrenza "2005-01". - Fruizione di permessi per riduzione di orario di lavoro e/o ex festività: Similmente alle ferie, la fruizione di questi permessi, precedentemente assoggettati a contribuzione, comporta una diminuzione dell'imponibile della denuncia originaria. Anche in questo caso, se l'importo dei permessi supera l'imponibile originario, si genera un imponibile negativo. L'utilizzo è anch'esso consentito in tutte le denunce dell'anno, a partire da "2005-01".

Correzione di Errori nel Calcolo dell'Imponibile

Un'altra area in cui si può manifestare un imponibile previdenziale negativo riguarda la correzione di errori nel calcolo dell'imponibile eccedente il massimale contributivo.

- Errato conteggio per difetto della quota dell’imponibile eccedente il massimale: Questo significa che inizialmente è stato conteggiato meno imponibile di quanto dovuto sopra il massimale. La correzione per difetto, attraverso apposite variabili, determina una diminuzione dell'imponibile assoggettato alla contribuzione IVS (Imposta sul Valore Aggiunto) e un aumento di quello eccedente il massimale. Se la diminuzione è superiore all'imponibile originario, si può generare un valore negativo.

- Errato conteggio per eccesso della quota dell’imponibile eccedente il massimale: Al contrario, se inizialmente è stato conteggiato più imponibile di quanto dovuto sopra il massimale. La correzione per eccesso, tramite le apposite variabili, determina un aumento dell'imponibile da assoggettare alla contribuzione IVS e una diminuzione di quello eccedente il massimale. Anche qui, una diminuzione sostanziale può portare a un imponibile negativo.

Questi meccanismi sono particolarmente rilevanti per gli sportivi professionisti (con

Implicazioni dell'Imponibile Previdenziale Negativo

Le conseguenze di un imponibile previdenziale negativo sono duplici e riguardano sia il "conto assicurativo individuale" che il "titolo contributivo".

Ai Fini del Conto Assicurativo Individuale

L'imponibile previdenziale negativo determina una diminuzione dell'imponibile della denuncia originaria. Questo ha un impatto diretto sulla storia contributiva del lavoratore, riducendo l'ammontare dei contributi virtualmente accreditati per quel periodo. In sostanza, si recuperano contributi precedentemente versati o si rettifica un calcolo errato, andando a diminuire la base imponibile di riferimento per il calcolo della pensione futura.

Ai Fini del Titolo Contributivo

L'impatto sul titolo contributivo è più sfumato e dipende dalla natura della variazione.

- Variazioni in diminuzione che non generano imponibile negativo diretto (come indicato nelle istruzioni generali): In questi casi, la contribuzione è già stata assolta o recuperata attraverso la riduzione della contribuzione del mese corrente. Pertanto, non si generano ulteriori versamenti o recuperi per il titolo contributivo. Sarà compilato solo l'elemento

. - Correzioni relative ai massimali per sportivi professionisti: In queste specifiche casistiche, la variazione può determinare un ulteriore versamento della sola quota IVS (contributi di solidarietà) o un recupero per la sola quota IVS, a seconda che si tratti di un aumento o una diminuzione dell'imponibile soggetto a contribuzione di solidarietà. L'importo è pari a quello indicato nell'elemento

.

È fondamentale comprendere che l'imponibile previdenziale negativo, pur essendo un concetto tecnico, ha ripercussioni tangibili sulla posizione contributiva del lavoratore e sulla determinazione del suo futuro trattamento pensionistico.

La Gestione delle Variazioni Retributive e i Massimali

La corretta gestione delle variazioni retributive, specialmente quelle che possono portare a un imponibile negativo, è strettamente legata al rispetto dei massimali contributivi.

I massimali contributivi sono importi al di sopra dei quali non è dovuta ulteriore contribuzione previdenziale. Esistono massimali giornalieri e annuali, e per alcune categorie di lavoratori, come gli sportivi professionisti, sono previsti più livelli di massimale.

- Sportivi professionisti: Le casistiche relative agli sportivi professionisti sono particolarmente dettagliate. Le variabili

e sono dedicate alla gestione degli errori di conteggio rispetto al primo e al secondo massimale. Un errato conteggio per eccesso del primo massimale, ad esempio, comporta un aumento dell'imponibile da assoggettare alla contribuzione IVS e una diminuzione di quello eccedente il primo massimale. Viceversa, un errato conteggio per difetto comporta una diminuzione dell'imponibile IVS e un aumento di quello eccedente il primo massimale. Queste operazioni, a seconda dell'entità della correzione, possono portare a un imponibile negativo nella denuncia originaria.

La disciplina dei massimali contributivi è complessa e richiede una gestione attenta da parte dei datori di lavoro e dei consulenti del lavoro per evitare errori di calcolo che potrebbero poi necessitare di rettifiche, potenzialmente generando imponibili negativi.

Considerazioni Finali sull'Imponibile Previdenziale Negativo

L'imponibile previdenziale negativo, sebbene non sia una situazione comune, è una realtà contabile e normativa che emerge in contesti specifici legati a rettifiche, correzioni o alla fruizione di determinati istituti (come ferie e permessi precedentemente assoggettati a contribuzione).

È essenziale che i datori di lavoro e i loro consulenti siano pienamente consapevoli delle procedure e delle variabili da utilizzare per gestire correttamente queste situazioni. Un errore nella gestione di un imponibile previdenziale negativo potrebbe avere conseguenze sulla posizione assicurativa del lavoratore e sulla corretta determinazione dei contributi dovuti.

La normativa, come evidenziato dalle circolari e dai messaggi INPS citati, mira a garantire la correttezza dei calcoli contributivi, sia per il singolo lavoratore che per il sistema nel suo complesso. L'interazione tra le diverse componenti retributive, i massimali contributivi e le specifiche disposizioni per determinate categorie di lavoratori (come gli sportivi professionisti) rende la materia complessa, ma la comprensione dei principi fondamentali è la chiave per una corretta applicazione.

In conclusione, l'imponibile previdenziale negativo rappresenta un meccanismo tecnico per correggere o adeguare la base di calcolo dei contributi previdenziali, influenzando principalmente il conto assicurativo individuale attraverso una diminuzione dell'imponibile originario. La sua corretta gestione è un aspetto cruciale della contabilità del personale e della tutela dei diritti previdenziali dei lavoratori.

tags: #imponibile #previdenziale #negativo